Sous cette rubrique vous trouverez tous les billets dénonçant la situation actuelle et proposant éventuellement des solutions.

C’est un spectre très large, qui va bien au-delà du contrôle fiscal. Ceux qui ont vécu un contrôle fiscal comprendront l’intérêt de cette rubrique.

Une fois passée la violence du choc, la mort économique et sociale qui suit, si le contrôlé est encore en vie, s’il n’a pas commis sous la pression l’irréparable, il ne souhaite qu’une chose : que plus jamais personne ne puisse subir une telle violence, aveugle et mensongère.

C’est alors qu’il éprouve le besoin de témoigner, mais aussi de tenter de reconstruire, en faisant part de ses émotions et de son expérience.

Il s’agit donc d’une rubrique vaste, ouverte, susceptible de faire avancer les choses pour plus de justice, plus d’égalité et plus d’humanité dans la participation à l’impôt.

Hier, Lundi 30 Septembre 2019, j’étais au TGI de Montpellier devant la chambre correctionnelle où j’avais fait citer François Flory, un des tortionnaires chargés — pour le compte des hommes de l’Etat — de mettre en œuvre la terreur fiscale, que nous connaissons tous.

Poursuivi par cet homme et son administration pour des sommes indues, entérinées par la justice administrative, que je sais formellement ne pas devoir, je l’ai donc fait citer pour concussion puisqu’il agit en recouvrement contre moi, me ruinant volontairement en toute connaissance de cause.

Il s’agissait de l’audience de consignation.

La consignation est une somme, en rapport avec vos revenus de partie civile accusatrice, que vous avez l’obligation de verser avant que le tribunal regarde votre affaire.

Cette somme est comprise entre 500€ et 700€ pour les agents du fisc qui me poursuivent, la plupart du temps en diffamation.

La présidente de la formation, est une personne qui n’hésite pas à sonner lors de son entrée en scène pour que tout le monde se lève à son arrivée. Entre parenthèses, ce cérémonial ridicule, alors que nous sommes tous là à égalité humaine pour rechercher la justice, me fait penser à ces coups de sonnettes impératifs des curés pédophiles de ma jeunesse qui nous agenouillaient à la messe devant la puissance de l’Eglise au lieu de nous ouvrir l’esprit à l’idée de Dieu, à la conscience de la vie et de la mort, de l’univers.

Je suis appelé à la barre en début d’audience, comme le veut la tradition pour la fixation des consignations.

Là, la présidente fait mine de découvrir le dossier et me dit :”C’est grave ce que vous faites…”

Je crois que cette phrase restera gravée dans ma tête jusqu’à la fin de mes jours.

“C’est grave ce que vous faites…” quand tout simplement je me tourne vers la justice de mon pays après avoir accepté pour ce faire vingt ans de lutte et fait la démonstration de la terreur fiscale érigée en système de pouvoir totalitaire par les hommes de l’Etat au détriment de tous les français.

Le tortionnaire Flory, qui a refusé la citation lors de sa présentation par l’huissier, qui ne connaît donc pas le motif des poursuites que j’ai engagées contre lui, est dans la salle, la Présidente est sous contrôle.

Totalement ignorante du dossier, de la réalité des faits qu’elle essaie vainement de résumer, elle me menace : “C’est grave ce que vous faites…”

J’ai l’impression d’être le cathare poursuivi par l’inquisiteur, le résistant accusé par l’occupant, le bouc émissaire du croyant.

Il faut que cette présidente croit à la légende de l’impôt redistributeur, à l’idée d’une caste fiscale au-dessus de tout soupçon, pour me dire ” c’est grave ce que vous faites…”.

Ou qu’elle soit complice, qu’elle trouve normal que certains puissent disposer de privilèges sur le dos du travail ou de la propriété des autres.

S’ensuit une conversation entre magistrats, dont je suis totalement exclu, pour m’informer que la consignation est fixée à 5.000€, tant “c’est grave ce que vous faites…”

Soudain, prise d’un éclair de lucidité, la présidente prend conscience que, ruiné par les tortionnaires contre lesquels je me bats, je n’ai pas de revenu, or la consignation doit tenir compte de mes revenus.

Elle souligne alors ma fringale de justice en m’insinuant procédurier et m’en colle définitivement pour 4.000€ de consignation.

J’ai fait appel.

Mais quand même, ce : “c’est grave ce que vous faites…” ? N’est-ce pas celui qui dit qui y est ?

Oui, “c’est grave ce qu’elle a fait…” : condamner ainsi à priori… sanctionner avant le procès.

Conclusion, la propagande fiscale a fait des ravages, il n’y a pas de retour possible, nous sommes au bout du bout, c’est la mort de l’économie, la misère pour tous, très vite probablement, l’intoxication est à son paroxysme.

Bien à vous. H. Dumas

PS :

Cette histoire est à mettre en perspective avec celle de la citation comparable, de la même hiérarchie fiscale mais à La Rochelle, où le tribunal s’est autoproclamé incompétent ….

Partager la publication "“C’est grave ce que vous faites…”"

Entre les médias, les politiciens, les réseaux sociaux, nous subissons une véritable guerre de l’information entre des groupes de pression ou seulement d’influence défendant avant tout leurs intérêts dans le cadre d’une avalanche de déclarations qui se voudraient être des informations alors qu’elles ne sont, le plus souvent, que des prises de position idéologiques … c’est à dire ce qu’on appelait autrefois de la propagande !

Ainsi, les écolos marxistes, prônent la décroissance c’est à dire le retour à un monde présenté comme idyllique, bien qu’il n’ait jamais existé, et dont ils n’ont aucune idée. Leurs idées sont essentiellement celles de gosses de riches qui n’ont jamais manqué de quoique ce soit ; avec pour chef auto proclamé sainte Greta, partie en croisade pour bouter le capitalisme de la planète tout en morigénant les dirigeants de la planète !?!

Du haut de ses 16 ans, cette petite jeune fille, qui ne sait rien et ne connaît rien du monde et qui a toujours vécu dans un milieu ultra protégé, prétend, toute modestie mise à part, délivrer un message planétaire quant à l’avenir de l’humanité !

On se situe là dans l’irrationalité la plus ridicule ; surtout lorsque l’on s’intéresse aux personnes ainsi qu’aux groupes d’influence qui se cachent derrière elle et qui tirent les ficelles de cette marionnette !

Les faux prophètes qui agitent des peurs millénaristes de fin du monde ne sont que le paravent d’une écologie devenue, depuis la chute avérée du monde et des idées communistes, le moyen des doctrinaires et des idéologues de tous poils non seulement de renverser le capitalisme honni dont on affirme, au mépris de la vérité historique et économique, qu’il est la cause de tous les malheurs de la planète mais aussi pour mettre en place un système dirigiste, contraignant et privateur de libertés où l’idéologie l’emporte sur la science et la rationalité.

Le communisme a utilisé les mêmes techniques en faisant croire qu’on pouvait distribuer la richesse de manière idéologique et arbitraire en prenant l’argent aux riches (ou présumés tels). Seulement, bien souvent il n’y avait au bout du chemin que la misère voire la mort dans les camps (que ce soit en URSS, en Chine, au Cambodge) car le communisme n’a finalement laissé derrière lui qu’une longue traînée sanglante …

Le communisme s’est effondré parce que, bien que promettant le bonheur aux populations, il a été incapable de les satisfaire dans le cadre d’un système dirigiste et bien souvent dictatorial au sein duquel il n’y a pas de notion de prix de revient et de prix de marché. En fait, il s’est avéré incapable de concurrencer les pays dits capitalistes mais surtout libéraux.

Malheureusement, beaucoup de personnes sont désormais convaincues de l’urgence climatique ; ce qui démontre qu’une affirmation fausse assénée à longueur de journée finit par devenir LA vérité.

L’écologie politique promet un changement radical du monde tout en présentant de manière fallacieuse des évènements naturels dans le but évident d’accroître l’anxiété des populations. Car, là est le secret, il faut jouer sur les peurs des gens pour les rendre malléables et réceptifs à un discours extrémiste qui ne repose sur aucun fondement scientifique !

On s’attaque au CO2 présenté comme toxique ( ?!?), aux OGM dont il n’a jamais été démontré qu’ils présentaient un risque pour la santé mais le but est en fait de s’attaquer aux abominables multinationales apatrides sans foi ni loi prêtes, on vous l’assure, à empoisonner le monde entier pour faire des bénéfices indécents ! On nous demande de retourner à l’agriculture du 16° siècle, sans engrais ni pesticides car le salut est à ce prix … même si le prix est celui de l’effondrement des rendements agricoles et le retour de la famine !

Certains vont même jusqu’à rejeter les vaccins alors qu’ils ont permis un bon phénoménal de l’espérance de vie et l’éradication de certaines maladies (dont la variole) !

Jusqu’au 20° siècle (avant 1914), la vie était dure et l’espérance de vie faible (tout juste 40 ans). Il n’y avait ni congés payés, ni sécurité sociale. Veut-on vraiment en revenir là ?

En fait, tout cela n’est que la vision trompeuse d’un monde manichéen et simpliste !

La religion catholique a usé et abusé au moyen age de cette technique dans le but évident d’obtenir la soumission des populations à sa doctrine et à ses membres et elle y a parfaitement réussi en abusant de la crédulité d’une population ignorante. Pendant ce temps elle a accumulé une fortune colossale dont on peut encore voir les « restes » magnifiques en visitant le musée du Vatican à Rome (fermé le dimanche).

Car, là est le secret, on ne peut abuser que des populations ignorantes et crédules qui acceptent de croire à un discours dont elles ne peuvent et bien souvent ne cherchent pas à maîtriser les données !

Seulement, il faut toujours se méfier des positions et attitudes intransigeantes ; surtout que l’écologie politique n’est pas gratuite ! Son monde est pavé de taxes, d’impôts et de contraintes en tous genres absolument ridicules … sans aucun effet notable sur le climat malgré les sommes colossales dépensées !

L’écologie politique ne propose aucun progrès d’aucune sorte ; elle ne propose que la régression généralisée d’un monde de pénuries où tout sera plus cher ! Or, et c’est une constante incontournable, sans une énergie abondante, stable et bon marché, le monde s’écroule !

L’idéologie et les religions ont toujours eu un grand impact sur les populations et l’écologie politique a d’incontestables relents de religion en stigmatisant ceux qui ne sont pas de son avis ; les « climato sceptiques » étant présentés, il ne faut décidément reculer devant aucun excès, comme des criminels contre l’humanité.

Lénine a dit un jour : « la religion est l’opium du peuple » !

C’est d’ailleurs bien la seule idée que je partage avec lui !

L’écologie politique, en tant que « nouvelle religion », est aussi l’opium du peuple et celui-ci devrait s’en méfier …

Bon, rassurons-nous sainte Greta ne finira pas sur le bûcher … si ce n’est celui des vanités !

Bien cordialement à tous !

Απο την Ελλαδα (De la Grèce : Preveza)

Toute reprise de cet article vaut acceptation de la licence suivante : La reproduction de cet article n’est autorisée qu’à la condition de le rependre en totalité, d’en rappeler l’auteur et le site de publication originel.

Partager la publication "L’écologie politique nouveau messie ou seulement opium du peuple ?"

La Rochelle est une jolie ville, millénaire. Loin des grands axes de communication son destin est intimement lié à la mer du fait de la particularité des protections naturelles que sont pour elle les îles de Ré et d’Oléron, la défendant contre l’Océan.

Son architecture est commerciale, les arcades moyenâgeuses servaient à présenter la marchandise, une sorte d’hypermarché du moyen âge.

Objet constant de guerres, La Rochelle a su conquérir souvent son indépendance et, tout aussi souvent, la perdre rapidement. L’ensemble au gré de ses alliances avec l’ennemi anglais ou les puissants français.

Sur un coup de colère dit-on, Napoléon lui a donné le titre de préfecture en lieu et place de Saintes.

Mais la particularité de La Rochelle est sa totale dépendance à des hommes clefs qui, tout au long de son histoire, l’ont marquée profondément, sans lesquels elle ne serait sans doute qu’une bourgade de pêcheurs.

Chaque fois ces hommes lui ont permis de rebondir face à son isolement géographique et à la perte de ses marchés économiques ou de son influence morale.

C’est ainsi que, récemment, étouffée par la disparation de la grande pêche et l’isolement européen de son port de commerce, elle a été sauvée par son dernier homme providentiel : Michel Crépeau. Ce dernier lui a offert la place de leader du tourisme nautique et d’éclaireuse de l’écologie.

Aujourd’hui, La Rochelle est en pleine forme, mais hélas de nouveau très exposée.

Elle est même en grave danger du fait que ses responsables actuels sont insignifiants, incompétents, tout en s’avérant présomptueux et même prétentieux.

Rattachée soudainement à la région Grande Aquitaine, elle a perdu son statut de star du Poitou-Charentes, et se trouve isolée à l’extrême Nord de sa région face à de sérieuses concurrentes, notamment Bordeaux-Arcachon et Bayonne-Biarritz.

Urgemment La Rochelle doit se reprendre en main, gagner sa place de leader économique et moral local pour équilibrer la situation.

Hélas pas d’homme en vue pour cette tâche.

Bien plus, le maire élu actuel, Jean-François Fountaine, est sans imagination, insignifiant, démagogue et homme de réseaux occultes. L’inverse de ce qu’il faudrait à La Rochelle, qui a absolument besoin d’un élu ouvert, passionné, courageux, inventif, visionnaire.

Vient se rajouter à cela une invasion bureaucratique nationale qui impose aux collectivités locales — même lorsqu’elles n’en n’ont pas les moyens en homme — de définir dans un plan global (PLUI) les grandes options d’urbanisme des décennies à venir.

Inutile de dire que pour La Rochelle c’est une catastrophe.

Avec un personnel politique insignifiant, non seulement la tâche est ardue, mais de graves erreurs sont en route.

Tout particulièrement, des arrière-pensées cupides et des positionnements écologiques douteux surdensifient des zones à protéger impérativement et stérilisent des zones au destin constructible évident. Ces inversions vont trahir la ville, la rendre ordinaire, la donner en pâture aux promoteurs nationaux cyniques, exploser son originalité faite de bâtis et de parcs.

Pourquoi en est-on là dans cette ville, comme globalement dans toute la France ?

Il y a deux raisons :

– La dictature démocratique qui rythme notre société,

– La justice administrative qui protège cette dictature.

La dictature démocratique

La population est régulièrement consultée, mais le choix qui lui est donné est très limité, au point qu’une partie importante de cette population ne trouve pas à s’exprimer et ne vote plus.

Dans ces conditions nul élu ne peux se considérer comme ayant obtenu la majorité des inscrits. Donc, il n’est pas d’élu démocratiquement en place, puisque le principe de la démocratie serait pour l’élu de représenter la majorité du corps électoral.

Ce sont donc des élus représentant souvent moins de 20% du corps électoral qui possèdent le pouvoir de décision.

La contestation est perpétuelle dans ces conditions, c’est inévitable.

Pour s’imposer les élus non majoritaires emploient la force, la coercition, ils n’ont pas d’autre solution. Ils ont à ce sujet fait alliance avec l’outil de pression qu’est l’administration, dont tous les rouages visent à contraindre les français au profit de cette caste de faux élus démocratiques, de cette minorité qui se prétend faussement élue majoritairement.

La justice administrative qui protège cette alliance contre nature.

Il faut habiller cette escroquerie démocratique d’un vernis de respectabilité. Ce sont les Tribunaux Administratifs qui s’y collent.

C’est ainsi qu’à La Rochelle, le Tribunal Administratif de Poitiers d’abord, puis la Cour d’Appel de Bordeaux, couvrent sans état d’âme la réalisation d’un boulevard ridicule qui marquera indélébilement le paysage rochelais de sa stupidité, .

Alors que l’arrêté préfectoral autorisant sa réalisation est nul, caduque, que la préfecture a fait à ce sujet de fausses déclarations.

Rien n’arrête les tribunaux administratifs pour couvrir les élus illégitimes, c’est le principal problème de notre pays.

Une fausse démocratie, c’est notre pain de tous les jours.

Bien à vous. H. Dumas

Partager la publication "La Cour Administrative d’Appel de Bordeaux, fossoyeuse de La Rochelle."

Chacun de nous n’est qu’une étoile filante, une très légère trace dans le cosmos de notre univers, une trajectoire.

Cette trajectoire est faite de deux composantes :

– notre personnalité, innée et non modifiable,

– nos “pères” ou “coachs” ou “amis profonds” qui vont influencer notre trajectoire mais que nous devrons renier pour exister par nous-même.

Tout cela est extrêmement documenté — Œdipe, entre autres –, suffisamment pour pouvoir être considéré comme acquis.

Ainsi nous sommes tous, chacun à sa mesure, les “fils” ingrats d’un père renié et les “pères” abandonnés de “fils” émancipés.

C’est pourquoi la question générale n’est pas : qui a fait quoi ? Mais : qui fait qui ? Puisque c’est le “qui” qui fait le “quoi”.

Le problème tient au fait que la transparence en la matière n’est pas de mise, elle est déconseillée ou gênante, chacun s’efforçant de croire ou de faire croire qu’il est autonome, ne dépendant de rien ni de personne, libre, une trajectoire vierge à saisir.

Cela est particulièrement vrai pour les leaders dont nul ne doit connaître la vraie personnalité ni les vrais “pères”. Une traçabilité trop précise réduirait leur compatibilité — essentielle pour eux — au plus grand nombre.

C’est ainsi que personnalités et “pères” de nos présidents sont des sources inépuisables de littérature et de presse. Les plus grands seuls arrivant à en diminuer la trace face à leur action uniquement retenue — De Gaulle –, sans que l’on sache si cela est lié au hasard des événements où a leur maîtrise des informations accessibles sur eux.

Pour les autres la dissimulation de leur personnalité et la valse des pères sont la règle. Elles font la fortune des fouineurs de potins.

Macron est un cas à part.

Son “père” est son épouse — contrairement à l’apparence le problème est là et non directement dans leurs 24 ans d’écart —

Peut-il renier ce “père” et paraître disponible et autonome pour affronter une élection, pour quémander au peuple le rôle présidentiel de “père” ou de “fils” putatif pour le plus grand nombre ? Non, justement à cause des 24 ans d’écart qui, rendant une séparation choquante, ne lui permettent pas de sacrifier le “père” sur l’hôtel de sa trajectoire.

Ce “père” encombrant lui coûtera l’élection, je serais lui je ne me représenterais pas.

C’est tout cela qui explique en ce moment la montée en puissance dans la presse de la Brigitte conseillère au détriment de la Brigitte “mode malgré” et dans le coup.

Corneille reviens : le temps qui arrive est pour toi.

Bien à vous. H. Dumas

Partager la publication "Pourquoi Macron ne peut-il pas briguer un deuxième mandat ?"

Chaque jour, sur les ondes de nos radios, les canaux de nos chaînes de télévision, ou encore les rotatives d’impression de nos journaux, la doxa du réchauffement climatique passe en boucles, telle une loco qui prend de la vitesse et qui fonce à tombeau ouvert sur des rails surchauffés de la sauvegarde de notre planète.

Les aiguilleurs, c’est-à-dire ceux qui pourraient faire dévier ce train, ne sont plus écoutés, voire même écartés.

Des constats

Personne ne regarde plus l’histoire des humains pas si lointaine quand le froid pouvait figer et le chaud pouvait en faire autant.

Les dinosaures, ces géants prédateurs pour une partie d’entre eux, ont disparu – malgré les crocodiles qui sont encore là – à cause du froid ou du chaud, ou encore d’autre chose ?

Ils ont été remplacés par quoi ? Par de la vie dont nous faisons partie.

Nous humains au sommet de la chaîne alimentaire, prospérons par l’accès à l’énergie à bas coût et l’individualité fondue et émancipée dans une société conçue pour nous afin de réduire les aléas de la nature et aussi en tirer les pommes, les patates, l’énergie et à présent les bits.

C’est tout l’essor de la civilisation occidentale qui a, quoi qu’on en dise, développé notre monde des humains, qui prospèrent en quantité mais aussi en qualité – Voir le Japon qui a épousé nos standards de production et de créativité, mais après la Chine qui s’y est collé. Voir aussi la famine de populations en croissance qui a diminué.

L’écologie a un sens quand il faut mieux respirer et donc moins polluer, moins puer par de l’hygiène plutôt que produire des parfums pour l’atténuer, moins de déchets qui seront autant que possible recyclés et pour le reste de la division, anéantis. L’écologie, c’est aussi un comportement responsable pour éviter le genre : On bouffe des fruits de mers sur la plage et on balance leurs résidus à la mer – Je l’ai vu.

Des prolongements

La Greta, qui n’est pas Garbo – qui avait, elle, un métier – du haut de ses seize ans nous récite le catéchisme du devenir de notre humanité qui ne prend pas soin d’elle, pendant que des génies du même âge travaillent dans tous les domaines pour nous faire progresser dans le plus parfait de notre évolution, sans oublier Mozart, bien plus jeune.

Ce qui m’interpelle encore par rapport à la Greta, c’est son inconsistance reçue par les pontes de nos assemblées locales ou internationales, élues pour les locales et un peu moins pour les internationales.

Mais en fait le message est clair : Le train fou s’arrête en gares de propagande pour ramasser les foules dans ses wagons et qui semblent y monter – Je vous laisse écouter « Le petit train » interprété par les Rita Mitsouko …

Ce qui se prépare sous l’écolo-culture, c’est la soviétisation complète de ce que nous sommes, c’est-à-dire le contingentement et la pénurie rationnée.

Pourquoi ? Parce que l’accès à l’énergie va devenir de plus en plus cher par rapport aux fruits de notre travail qui sont déjà bien ponctionnés dans « ce pognon de dingue » qui passe on ne sait où.

Et ce processus va continuer jusqu’à son terme, le plus tard possible, jusqu’à l’implosion …

Les inquiets du climat devraient prendre des cours de gestion et d’économie. Ils s’apercevraient alors que les fondamentaux de leur pays en regard de ce qu’ils connaissent, avec lesquels ils ont grandi,, ne vont pas disparaître avec le climat projeté à 100 ans ou plus, mais bien plus avec des hérésies de leurs écoles, de leurs journalistes et enfin de ceux sur qui ils projettent leur sort …

Madame Carine Hugot, inspectrice assermentée de Bercy, fière de son statut de fonctionnaire qui donc, ne peut avoir tort, et qui bien sûr, a la confiance de ses chefs, a donc décidé de m’allumer avec un joli petit abus fiscal de dessous les fagots. Ce genre d’abus fiscal, petit ou gros, fonctionne à tous les coups. Qui aurait l’audace de mettre en doute son raisonnement ? Elle est assermentée et donc dispose du droit quasi divin de leurs lettres de cachet c’est-à-dire de la coercition immédiate en cas de protestation du mouton. L’histoire est on ne peut plus simple. Je ne vais pas remettre le couvert.

Je vous l’ai raconté le 16 septembre sur ce site : https://temoignagefiscal.com/carine-hugotinspectrice-assermente-de-bercy/.

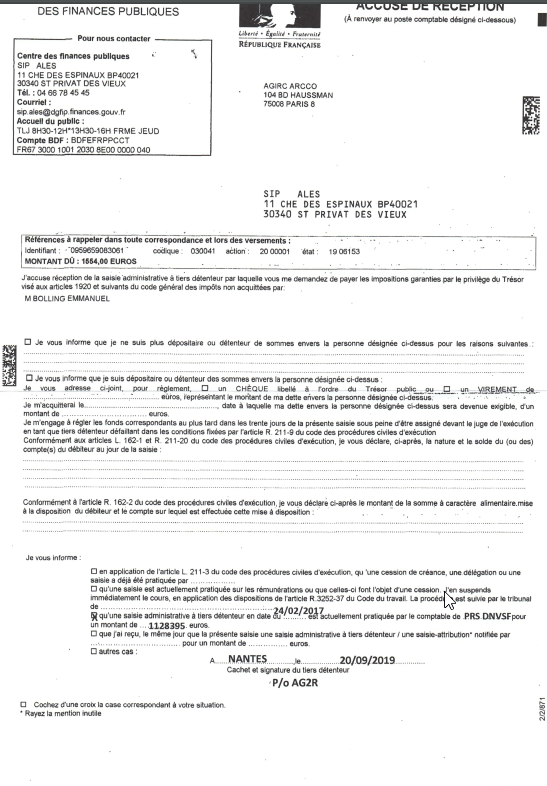

Donc, ayant demandé la médiation au Tribunal Administratif, Madame Carine Hugot devait, en théorie et suivant la loi, annuler tambour battant l’ATD qu’elle avait lancé contre moi à ma caisse de retraite. Je l’avais prévenu par lettre AR. Bien sûr, connaissant Bercy et ses traditions de respect de la loi, je pensais que cette chère Madame Carine Hugot n’en ferait rien. Peut-être me trompais-je. Hier, de ma caisse de retraite, je reçois ce courrier :

Si je comprends bien, mais je peux encore me tromper, je constate que ma caisse aurait bien voulu faire plaisir à Madame Carine Hugot mais malheureusement elle ne peut pas.

Ma caisse a déjà un ATD du fisc de 1.128.395€ que j’ai récolté après un dur et long combat. Procédure fiscale typique longue et coûteuse qui m’a complètement lessivé en me faisant liquider mon entreprise.

En suivant le principe bercynien que: https://temoignagefiscal.com/le-harcelement-fiscal-lui-est-autorise/

Oubliant que j’avais versé des dizaines de millions d’€ de T.VA, crée des centaines d’emplois etc… Je raconte ce “racket” fiscale à multiples rebondissements dans mon bouquin, que chaque futur chef d’entreprise devrait avoir comme livre de chevet sur sa table de nuit. https://editions-sydney-laurent.fr/livre/la-locomotive-ou-la-fin-des-annees-rock/.

Etant ruiné, ma femme, mes deux enfants et moi n’avons grâce à Saint Fisc, que nos yeux pour pleurer et ma retraite pour vivre.

Considérant que c’était encore beaucoup trop, car avoir tuer mon entreprise et m’avoir mis à la rue ne leur semblait pas suffisant du tout, ils m’ont collé cet ATD “immortel” de 1.128.395€.

Ils me piquent donc tous les mois plus de 40% de ma retraite et cela encore pendant 326 ans.

J’aurais fini de les « rembourser » en l’an de grâce 2345.

Désolé mais Madame Carine Hugot devra donc patienter jusque là pour remettre le couvert, si je perds au T.A sur son « redressement ».

Ma femme et mes enfants savent ce qui les attend, ce qui est rassurant. Ils n’auront rien à se partager et donc rien à se disputer à ma mort. Merci Bercy.

E.Bolling

Partager la publication "DESOLE POUR VOTRE ATD MADAME CARINE HUGOT, IL VOUS FAUDRA ENCORE ATTENDRE 326 ans."

L’homme évolue peu, en fait il évolue au rythme de la nature.

Lors de sa naissance, celle-ci lui colle les tares de ses ancêtres et très peu de leurs acquisitions.

La nature vit au jour le jour, se contentant de reproduire en l’état.

La cause n’est pas un déficit d’intelligence mais de capital.

Rappelons que capitaliser c’est : accumuler et transmettre.

La nature n’accumule pas, elle consomme et transforme uniquement. Elle ne capitalise pas ne transmettant que très peu.

L’homme, lui, capitalise ses expériences, les transmet, générant ainsi le progrès à tous les niveaux.

Sans pour autant que ce progrès ait une direction morale ou pratique définie. Il est, un point c’est tout.

Comparativement à l’immobilisme de la nature, le progrès généré par la capitalisation des hommes est spectaculaire.

L’immobilisme de la nature et le progressisme de l’homme sont-ils complémentaire ou conflictuels ? Nul ne peut le savoir par anticipation.

C’est ici que débarquent les “Écolos”.

Ils surfent sur le pire à partir d’une spécificité de la capitalisation : la capitalisation économique.

Il n’y a aucune différence pratique entre celle-ci et les autres — scientifiques, culturelles, etc…– sauf que le résultat est, comme en toute accumulation, entre les mains des spécialistes. C’est aussi le cas du capital scientifique ou culturel.

Mais le capital économique donne l’impression d’être utilisable par tous.

Chacun, comme toujours pour toutes les capitalisations, en profite à son niveau. Mais, la particularité du capital économique est que chacun pense pouvoir être capable de le gérer au plus haut niveau, ce qui est moins le cas des autres capitalisations.

Depuis des lustres les hommes ordinaires, restés exclusivement naturels, entretiennent une haine tenace contre tous ceux qui participent à une capitalisation, donc au progrès. Dans notre monde matérialiste, cette haine se développe tout particulièrement envers les acteurs de la capitalisation économique. Dans un monde religieux c’est plutôt la capitalisation scientifique qui est visée.

Les “écolos” sont l’étape ultime de cette haine.

Après avoir détruit sporadiquement, ici ou ailleurs, la capitalisation économique et de ce fait produit la misère, les hommes ordinaires, hermétiques à l’accumulation, à son transfert et au capital, se prétendent — ce qui est exact — les représentants de la nature et de son immobilisme. Qu’ils affirment comme l’unique voie.

Les écolos, leurs représentants actuels, haïssent le progrès, la capitalisation, ses acteurs, ils dénoncent ceux qui en profitent.

Se déclarant les représentants de l’immobilisme naturel, ils ne se donnent aucune limite dans leur haine contre la capitalisation vecteur du progrès.

Ils profitent de l’inconnu accompagnant le progrès pour propager des terreurs dont le véritable objet est exclusivement leur haine inconsidérée et insignifiante du capital économique.

J’aurais tendance à dire : tout ça pour ça.

Toute cette haine, visible sur le visage défiguré de cette jeune “asperger” — finalement maltraitée — déguisée en amour de la nature, est désolante. Alors qu’il ne s’agit que d’une haine du progrès, focalisée sur la capitalisation économique qui n’est qu’un élément de l’ensemble progressif.

Mais, plus grave, elle finit par porter l’idée de deux humanités qui seraient en conflit, l’une menaçant mortellement l’autre.

Nature et progrès seraient mortellement incompatibles et justifieraient que les tenants de l’un éliminent les tenants de l’autre. Au point que la multiplication des hommes par le progrès serait remise en question et même que l’abattage du surplus, non naturel, est pratiquement envisagé.

Nous savons où mènent de telles dérives de la pensée.

Le monde se réveillera anéanti, détruit, tout étonné d’avoir pu générer et adhérer, pour 99% des hommes, à de telles inepties.

Un ou deux lampistes trinqueront et les hommes “naturels”, hermétiques à la capitalisation et aux progrès, jureront leurs grands dieux qu’ils n’y ont été pour rien, alors que ce sont eux qui auront été à la base de tout.

Bien à vous

Partager la publication "Écologie, haine de l’autre et progrès"

…

Nous nous sommes réunis avec Garcin et nous sommes arrivés à la conclusion qu’il faudrait trouver au minimum 2.000.000 de frcs (300.000€)

C’était complètement irréaliste et il en faudra 10 fois plus !

Nous étions complètement à côté de nos pompes.

Comment étions nous arrivés à ce chiffre ridiculement bas, je ne m’en souviens plus, mais je remercie encore et toujours notre inconscience commune.

En effet, si le montant réel, même approximatif, environ 2.500.000€, était sorti de nos cogitations, l’affaire se serait arrêtée là.

Nous aurions été obligés de jeter l’éponge devant l’énormité, pour nous, de trouver un tel paquet d’oseille.

A ce moment là, c’était 300.000€, il nous fallait donc trouver ces 300.000€.

Difficile mais pas impossible, pour un tel projet, me répétais-je sans arrêt, appelant l’ami Coué à la rescousse.

J’allais donc voir Harry Oualli, notre comptable et je lui demandais qu’il nous fabrique un beau bilan prévisionnel.

Je ne lui demandais pas de l’ « influencer» car nous croyons tous à ce projet mais évidemment nous n’avons aucune idée des chiffres attendus.

Tic tac, sans perdre un instant et malgré notre boulot, qu’il fallait assumer, chez Rosebud, j’essayais de prendre des rendez-vous avec les banques.

Je voulais les rencontrer le plus vite possible. Je présumais qu’elles donneraient leurs avis 15 jours/3 semaines après ma visite.

J’avais déjà perdu une semaine avec la préparation de ce foutu bilan prévisionnel et les jours envolés avaient déjà entamé notre réserve d’oxygène.

Il ne fallait pas musarder.

Bref, je pris des rendez-vous avec tout ce qui ressemblait de près ou de loin à une banque. Une vingtaine plus ou moins.

En attendant le premier, je me répétais mon baratin. Je le peaufinais. Je le retravaillais sans cesse y ajoutant des nouveaux arguments, en enlevant d’autres.

Je révisais comme pour un examen…

Le « grand jour » arriva.

J’avais soigné mon look : des fringues cool mais style jeune loup dynamique. Jeans, tiags, chemise/cravate avec blazer croisé.

La panoplie complète du mec responsable et entreprenant mais ambiance rock discret.

Il ne fallait pas oublier que notre projet était une discothèque rock et donc il fallait que j’en aie l’allure. De ce côté, je n’avais pas à me forcer, c’était mon look habituel. Juste accentuer un peu le coté « sérieux et responsable ».

Bon, j’arrive donc à la banque, laquelle ? Aucune idée, et je suis reçu par le crétin de service. Je le sens tout de suite. Pourquoi sent-on, même avant de s’assoir que l’on a affaire à un crétin ? Une histoire d‘ondes pourries que l’on sent d’entrée de jeu ? Mystère et boule de gomme.

La discussion est totalement sans intérêt. C’est un monologue de ma part. Mon interlocuteur, acquiesce de temps en temps, opine du bonnet, émet quelques petits bruits pour montrer qu’il est vivant et que je peux interpréter de différentes façons.

Malgré son indifférence, qu’il essaye de cacher, derrière des oui oui polis, je lui fais mon numéro intégral. Je l’assomme d’arguments, de chiffres positifs. Je fais les questions et les réponses ! De temps en temps, il jette un œil vague sur mon beau bilan prévisionnel qu’il tapotte du bout des doigts et discrètement sur sa montre. Il fini par me dire au bout d’une demie heure « vous avez besoin de combien ? 2.000.000 de frcs je lui réponds du tac au tac.

2.000.000 de francs, je vais transmettre, car cette somme ne dépend pas de nous.

C’est le siège qui décide. Comptez environ 15 jours et je vous appelle pour vous donner leur réponse. »

Il me raccompagne à la porte de son cagibi, heureux de s’être débarrassé de moi et de mon projet à la con. Il va pouvoir retrouver ses collègues, aller à la machine à café et enfin s’occuper de choses vraiment sérieuses, comme essayer de placer des plans d’épargnes bidons aux clients de sa banque. Là au moins il touche des primes.

En me serrant la main, qu’il a moite, il me balance dans les dents, d’un air « sans y toucher » la question qui tue.

« Au fait, Monsieur Bolling, vous avez des biens à mettre en garantie ?

Non, je n’ai rien. »

Si j’avais de l’argent ou des biens à mettre en garantie, je ne serais pas là à te faire mon numéro, pauvre ballot.

Et je me retrouve dans la rue.

Bonjour la douche ! Ça commence bien.

Pour un bide, c’est un bide.

Je ne m’affole pas. Ce n’est que le premier de la liste.

J’analyse à froid cet entretien désastreux.

Je pense que j’ai dû être mauvais. A un moment (mais lequel ?), j’ai dû me tromper de chemin. Je n’avais pas réussi à l’intéresser, à lui communiquer ma « foi ». La question était de savoir si l’on peut transmettre à un apprenti banquier inodore/incolore sa passion et faire en sorte que votre demande ne reste pas sous son paillasson mais qu’il l’appuie vers les étages supérieurs.

La réponse est non, mais cette réponse je ne la découvrirais qu’à la fin de ma tournée.

Je constaterais, ce que je subodorai depuis longtemps, que les banques ne sont pas là pour prêter de l’argent à un entrepreneur, qui a peut-être une bonne idée mais pas un rond, et comble de prétention pas de garantie ni de relations.

Il faut dire à leur décharge qu’ils n’y connaissaient rien au secteur de la nuit.

Les discothèques, pour eux, c’est de l’hebreu et en plus ça a des relents nauséabonds. Ca pue le truand et compagnie. Cette image/clichée nous a toujours collé à la peau et nous occasionnera par la suite bien des désagréments.

Cette réputation, pourtant, était de moins en moins d’actualité.

Depuis quelques années, une nouvelle race de patrons de discothèques était apparue : les patrons gestionnaires. Nous étions bien placés, avec notre boite de sécu, pour le savoir.

D’ailleurs, on ne disait plus boite de nuit mais discothèque. C’était un signe flagrant. Depuis la fin du Rock’N Roll Circus et son gang des postiches, nous n’avions plus rencontré de patron/truand. Mais l’image persistait. Elle avait la vie dure.

Seuls les boîtes à « filles » étaient et seraient encore contrôlées par le milieu.

Même les new look.

Seul, David Guetta résistera avec le Pink Paradise dans le 8eme. Cette résistance lui coutera un max d’argent, mais il ne cédera pas.

J’ai suivi, de loin, son combat et je ne peux que lui tirer mon chapeau d’avoir eu ce courage, car il en fallait.

Le lendemain, je repartais à l’assaut d’une banque : grosso modo même « entretien » avec le même crétin et le même résultat à la clef.

Au bout de la 7eme ou 8eme banque, j’avais le moral dans les chaussettes, mais pour mes associés je gardais une façade confiante et optimiste.

Eux, ils planchaient avec Garcin, sur le projet qui devenait de plus en plus concret et excitant.

A notre avocat, Me Alain Cornevaux, que je voyais très souvent, je lui confiais mes doutes quant à l’obtention de ce prêt.

Je lui racontais mes visites aux banques et mon inquiétude de devoir rendre à la tante les 90.000€ du black que nous avions versé. On aurait du mal à les rembourser. Pour nous, à cette époque, c’était une énorme somme en fonction de ce que nous rapportait Rosebud.

Tout est toujours une question d’échelle, de moyens. Cette saloperie de prêt, comme un mirage, s’éloignait de nous chaque jour un peu plus. Je voulais garder le moral mais le feu sacré s’était éteint.

Je commençais à douter sérieusement. Et ça, ce n’était pas bon du tout.

Cornevaux me dit « gardez le moral Monsieur Bolling, rien n’est encore perdu.

Continuez et de mon côté, je vais voir ce que je peux faire »

Continuez, continuez, il était bien gentil notre avocat mais est-ce que j’avais le choix ?

Je repartais donc pour mon marathon bancaire.

Avant chaque nouveau rendez-vous, j’essayais de me persuader que cette fois ci serait la bonne. Que j’allais rencontrer le banquier/Messie. Qu’il allait me dire : « Super, vraiment super votre projet. Nous allons vous suivre et vous accorder ce prêt ». Mais dans le milieu bancaire, pour les entrepreneurs désargentés et sans caution, le miracle n’existe toujours pas. Il n’est pas coté en bourse.

C’était la mauvaise pioche intégrale, le Waterloo de nos illusions.

Aux questions inquiètes de Kelly et Fred, je répondais que tout roulait comme prévu, que j’attendais des réponses et ce n’était qu’une question de temps.

J’avais de plus en plus de mal à leur mentir.

La nuit, dans mon lit, lorsque j’étais seul, je ne dormais plus. L’angoisse m’étreignait. La sueur, par moment, me recouvrait le corps.

Je criais, insultais tous ces putains de banquiers de France et de Navarre. En deux mots j’étais aux portes de l’enfer.

Je ne revivrai une situation similaire que 25 ans plus tard à la mort de la Loco. En plus long et en beaucoup plus hard…

Tic tac, tic tac, il me restait, il nous restait une quinzaine de jours avant de remballer nos gaules, et comme disait Pierrette : Adieu, veaux, vaches etc… Vous connaissez la suite.

Nous serions revenus à notre point de départ, avec juste un léger bémol. Dans la bataille nous avions gagné 90.000€ de dettes. C’était le prix de l’illusion !

…

Parce que la mission de TEMOIGNAGE FISCAL n’est pas seulement de dénoncer les abus du Fisc mais aussi d’informer les lecteurs, je viens vous soumettre un article de l’excellent Eric Verhaeghe sur son site Le courrier des stratèges – Le remue-méninges des décideurs

Il porte sur la notion d’abus de droit ; lequel, comme son nom ne l’indique pas, concerne les abus de droit commis par le contribuable et en aucun cas les abus qui pourraient être commis par l’administration fiscale ….

Cette notion d’abus de droit a toujours été plus ou moins fumeuse et le principe était que le Fisc pouvait remettre en cause un montage juridique “dont le but était essentiellement d’échapper à l’impôt”.

Bercy, dans le cadre de sa traque forcenée du dernier € taxable, a intrigué depuis plusieurs années pour faire modifier cette notion jugée trop souple à son gout !

Et Bercy vient d’obtenir gain de cause : Un contrôleur des impôts peut remettre en cause pratiquement n’importe quel montage juridique s’il estime que celui-ci a eu un but “principalement fiscal” et qu’il ne respecte pas l’esprit de la Loi telle qu’elle a été voulue par le législateur.

Cela revient à dire que désormais le contribuable sera en permanence sous la menace d’un redressement au motif que le montage ou l’opération qui a été faite est estimée contraire à l’esprit du législateur selon l’estimation seule qui en a été faite par Bercy.

Quand on sait que l’essentiel de nos investissements ou achats sont dictés par des considérations fiscales, on peut penser que le contentieux qui va se développer à partir de cette notion remaniée de l’abus de droit va connaître un développement catastrophique !

Comme le conclut Eric Verhaeghe : il ne faudra pas s’étonner qu’ensuite, à force de redressements, il y ait une accélération de l’exil fiscal !

L abus de droit principalement fiscal, le LBD juridique du gouvernement profond pour intimider les contribuables.

La réforme de l’abus de droit fiscal par la loi de finances pour 2019 devrait secouer plus d’un Français, et pas seulement dans le 0,1% des plus riches. L’entrée en vigueur de cette sinistre réforme est prévue pour le 1er janvier 2020. Dès cette date, le fisc pourra redresser un montage juridiquement conforme aux textes, mais contraire à l’intention du législateur! Autrement dit, il ne faudra plus seulement respecter la loi, il faudra aussi respecter l’intention de la loi, en prouvant que l’on n’a pas cherché à optimiser abusivement son impôt! Voilà une superbe façon de contrer le droit à l’erreur instauré par Emmanuel Macron. Le gouvernement profond de Bercy prend sa revanche sur les élus et impose des mesures contraires aux intentions affichées du gouvernement.

l’administration est en droit d’écarter, comme ne lui étant pas opposables, les actes constitutifs d’un abus de droit, soit que ces actes ont un caractère fictif, soit que, recherchant le bénéfice d’une application littérale des textes ou de décisions à l’encontre des objectifs poursuivis par leurs auteurs, ils n’ont pu être inspirés par aucun autre motif que celui d’éluder ou d’atténuer les charges fiscales que l’intéressé, si ces actes n’avaient pas été passés ou réalisés, aurait normalement supportées, eu égard à sa situation ou à ses activités réelles.

Autrement dit, toute personne qui appliquerait la loi avec l’intention de payer le moins d’impôt possible, en contradiction avec les « objectifs poursuivis » par le législateur est considérée comme fraudeuse, au même titre que les contribuables qui inventent des situations fiscales pour échapper à l’impôt. On le voit bien: diminuer sa charge fiscale en respectant la loi est une fraude… selon une règle extrêmement large qui donnera, à compter du 1er janvier 2020, un pouvoir discrétionnaire immense au fisc.

L’abus de droit principalement fiscal, une invention du gouvernement profond

Pour la petite histoire, cette invention baroque qui fragilise toute projection fiscale en France, et contribue un peu plus à pousser à l’émigration, n’est pas une invention nouvelle. La notion d’abus de droit fiscal est ancienne, et l’idée de pénaliser l’abus de droit principalement fiscal (et plus seulement exclusivement fiscal) était déjà venue sur le tapis en 2013. À l’époque, les députés d’opposition avaient saisi le Conseil Constitutionnel, qui avait annulé cette disposition de la loi de finances. Cinq ans plus tard, plus aucun député n’a songé à saisir les Sages de cette mesure toujours aussi scélérate.

On retrouvera ici la constance de ce gouvernement profond qu’est Bercy. Année après année, les projets de réglementation restent, avec l’obsession de taxer toujours plus, y compris lorsque le contribuable respecte la loi mais ne s’acquitte pas assez de l’impôt selon l’appréciation du contrôleur plus ou moins bien luné ce jour-là.

Le pouvoir discrétionnaire, l’arme fatale de l’inspecteur des impôts

Grâce à la définition très large de la loi, l’inspecteur des impôts se voit doté d’une arme juridique aussi puissante qu’un LBD dans une manifestation de Gilets Jaunes. Selon son humeur et ses impressions subjectives, il peut décider, avec un contrôle citoyen très limité, de considérer que le contribuable qu’il a face à lui est un fraudeur. Des cas ordinaires peuvent désormais basculer dans la fraude.

En attendant, des montages aujourd’hui considérés comme parfaitement légaux pourraient tout à fait devenir, parce qu’ils permettent une optimisation fiscale, des montages illégaux qui appellent de sévères sanctions. On voit bien ici qu’il s’agit, une fois de plus, d’insécuriser les contribuables en les jugeant non pas sur le respect de la loi, mais sur le respect des intentions de la loi, comme si l’impôt n’était pas une question technique, mais une question morale.

À vue d’oeil, l’inspecteur jugera si le montage qu’il découvre est malicieux ou non. Et cette appréciation morale guidera son action.

Une revanche du gouvernement profond sur Macron

Il y a quelques mois, les législateurs discutaient du droit à l’erreur. Cette disposition voulue par Emmanuel Macron était destinée à renforcer la confiance dans l’administration et sécuriser juridiquement les décisions individuelles. Et patatras! Bercy, qui entendait ne pas se laisser dicter sa conduite par un freluquet, fut-il inspecteur des finances élu Président, a trouvé sa parade. Les inspecteurs des impôts resteront bien les maîtres du jeu, et pourront sanctionner là où le doit à l’erreur ne le permettait plus.

Bien cordialement à tous !

Partager la publication "Bercy qui joue, Bercy qui gagne à tous les coups !"

Vous l’aurez noté, jamais les médias n’ont autant diffusé de messages au sujet du le climat. Habilement égrainées au fil des jours, les informations se succèdent, un long chapelet toujours plus inquiétant, plus affolant !

Hier, on a fait marcher les gens, un peu partout. Demain, l’ONU convoque les chefs d’État… pour parler de la lutte contre un réchauffement climatique catastrophique… qui n’existe plus depuis au moins vingt ans.

Et ça marche. Au figuré, au propre… Les gens marchent. On les fait payer et ça, ce n’est pas du tout du figuré : on s’enflamme pour d’inutiles et coûteux moulins à vent, pompeusement baptisés éoliennes, on fait tomber le monde dans le panneau, pompeusement qualifié de solaire, et tout cela coûte, coûte…

Les croyants, on les fera payer plus encore demain. Peut-être qu’à ce moment, ils finiront par comprendre. Mais ce sera sans doute trop tard. Pour eux, et malheureusement, pour nous aussi.

Parce qu’il faut avoir le courage de le dire, les climato–croyants communient dans ce qui ressemble de plus en plus à une forme d’autisme collectif.

Leur papesse, une gamine de seize ans qui fait beaucoup l’école buissonnière répète « il faut écouter la science ! » Elle a parfaitement raison. Il faut écouter la science.

Le problème est que c’est précisément ce qu’elle et ceux qui la soutiennent ne font pas !

Si elle avait été un peu plus à l’école, elle aurait appris que la règle numéro de toute démarche scientifique, c’est le doute !

Les certitudes, les affirmations péremptoires… rien à voir avec la science.

La science est l’affaire des scientifiques, et tout au contraire de ce qu’on nous récite sans arrêt, sur la question du climat, les scientifiques ne sont pas du tout unanimes, c’est même exactement le contraire. Et c’est normal.

Mieux, toujours au contraire de ce qu’ânonne le concert des médias, la majorité des scientifiques ne penche pas du tout du côté réchauffement.

Avec des gens qui doutent, le dialogue est possible. Arguments, observations, discutions…

Avec des « croyants », pas de dialogue possible. Ils ont la foi. Et la foi, en climat comme en religion, conduit à l’autisme.

Exemple : le CO2, c’est vilain, ça va tuer tout le monde.

Oui, oui, on observe au cours de la période passée une augmentation de la teneur en CO2. Mais rien ne montre que cette augmentation ait quoi que ce soit à voir avec une éventuelle augmentation de la température. Et surtout, ouf ! Cette augmentation a permis, par une sorte d’explosion de la production agricole, de faire à peu près face à l’augmentation de la population, évitant à l’humanité la plus féroce des famines.

Pourvu que le CO2, vexé de tout le mal injuste qu’on dit de lui, ne décide pas soudain de tourner les talons…

La vérité est que les gens qui tirent les ficelles de la terreur climatique sont les mêmes que ceux qui prônent la disparition des peuples et de leurs frontières, les mêmes qui œuvrent pour l’instauration d’un gouvernement mondial, au profit d’une minorité opulente, régnant sur des majorités misérables, toujours plus pressurées, et contrôlées par un système mondial de terreur fiscale.

Et pour cela, il faut le reconnaître, notre pays est plutôt en avance, et peut servir de modèle…

nota : on pourra lire une thèse similaire à la mienne ICI. Mais j’avais écris mon article avant de lire celui-ci.

Partager la publication "De la terreur climatique à la terreur fiscale !"

Le harcèlement est un enchaînement d’agissements hostiles répétés visant à affaiblir psychologiquement la personne qui en est la victime. Lorsque le harcèlement est effectué par un groupe, les anglophones utilisent le terme de mobbing…

Dans certains cas extrêmes, le harcèlement peut amener celui qui en est la victime au suicide.

Le harcèlement sexuel est puni par la loi.

Le harcèlement des rues est puni par la loi.

Le harcèlement sexiste est puni par la loi.

Le harcèlement moral est puni par la loi.

Le harcèlement à l’école est puni par la loi.

Le harcèlement professionnel est puni par la loi.

Le harcèlement téléphonique est puni par la loi.

Le harcèlement numérique (cyber harcèlement) est puni par la loi.

Le harcèlement physique (Stalking) est puni par la loi.

Cette liste n’est pas exhaustive et il s’en rajoute tous les jours.

En résumé : « Le harcèlement vise la destruction progressive d’un individu ou d’un groupe par un autre individu ou un groupe, au moyen de pressions réitérées destinées à obtenir de force de l’individu quelque chose contre son gré et, ce faisant, à susciter et entretenir chez l’individu un état de terreur », Anne Bilheran, Docteure en Psychopathologie. Donc :Le harcèlement est un enchaînement d’agissements hostiles répétés visant à affaiblir psychologiquement la personne qui en est la victime.

Et : Dans certains cas extrêmes, le harcèlement peut amener celui qui en est la victime au suicide.

Et dans le cas qui nous préoccupe : Lorsque le harcèlement est effectué par un groupe, les anglophones utilisent le terme de mobbing…

Bercy et ses séides de tous poils remplissent totalement la définition de groupe.

Le harcèlement fiscal peut conduire, dans un premier temps au suicide moral et parfois au suicide physique.

On peut considérer que Bercy harcèle dangereusement certains contribuables citoyens qui financièrement sont ruinés, souvent à cause de redressements farfelus et abusifs.

Bercy profite de ses moyens uniques de coercitions pour pousser ces citoyens qui n’ont plus un sous vers le suicide en les harcelant jusqu’à plus soif.

Les exemples de cet acharnement sur ce site ne manquent pas.

Que deviennent ces gens là ?

Ils seront poursuivis toute leur vie, jusqu’à leur mort et même au-delà par leurs descendants.

Toute discussion ne sert à rien.

Etre ruiné, SDF, malade ou pire n’émeut pas leurs tortionnaires fiscaux qui sont indifférents à la ruine et à la souffrance qu’ils ont provoqués entre la poire et le fromage.

Le harcèlement, car c’est un harcèlement, gratuit de plus, car on ne peut tondre un œuf, sauf Bercy qui pense être capable de vous arracher la coquille quitte à vous tuer.

Comme on ne fait pas d’omelette…

Bercy sans état d’âme les fait monter dans le train de la mort sous le fameux prétexte qu’il œuvre pour le bien commun.

Ah, ah !

Le harcèlement fiscal est donc en 2019 le seul toléré et même favorisé par tout le monde sous l’excuse des « 100 milliards de fraude qui tue le pays ».

Lisez les témoignages et vous verrez que les gens ruinés et harcelés par Bercy ne jouent pas dans la même catégorie mais leur faire porter une partie du chapeau est plus confortable.

On devrait créer un « observatoire » des harcèlements fiscaux qui se transforment en acharnement.

Comment faire payer un contribuable qui n’a plus rien et quel est l’intérêt de l’empêcher de vivre par ce harcèlement ?

Il est condamné à une vraie perpetuité, pire qu’un assassin qui lui, sortira un jour.

Comment pouvoir prouver sa bonne foi ?

La bonne foi et la réalité des situations n’intéresse absolument pas Bercy dont l’absolutisme d’égalitarisme devient meurtrier et instaure un régime de terreur digne de Robespierre et se gargarise du célèbre et fallacieux “consentement à l’impôt”.

Ah,ah!

Nous obéissons aux ordres tel est leur leitmotive pour “excuser” leurs persécutions.

On a connu ça aussi dans un passé pas très lointain.

Le harcèlement fiscal lui est donc moral.

Fermons les yeux, c’est l’époque qui veut cela…

E.Bolling

P.S et pour ceux là, pas de redressements?

C’est cool de faire partie de la boutique.

On parle beaucoup de la réforme des retraites et il faut bien dire qu’il s’agit là d’un véritable serpent de mer qui refait surface tous les 5 ans depuis plus de 30 ans !

En 1991, Michel Rocard, alors premier ministre, avait déjà préféré refermer le dossier sans y toucher en affirmant qu’il y avait là « de quoi faire sauter plusieurs gouvernements ». C’était avouer le côté sensible d’une telle réforme. Il n’avait alors trouvé comme solution que d’instaurer la fameuse CSG dont le taux fixé à 1.1% culmine désormais à 17.2% ! On a rarement vu pareille progression pour un impôt ; ce qui en dit long sur l’ampleur du problème !

E Macron nous a annoncé, sous prétexte de justice sociale, une refonte des 42 régimes de telle façon qu’il ne subsistera plus qu’un régime universel de retraite.

On certes peut envisager une telle réforme … à condition que les règles applicables, après la réforme, soient les mêmes pour tous.

Or, ce ne sera pas le cas !

Pourquoi ? Parce qu’en politique les buts réellement poursuivis ne sont pas toujours ceux annoncés !

Les buts réels de cette réforme

Le but de cette réforme est d’une part de permettre à l’Etat et à son administration de la main sur tous les régimes afin de mieux pouvoir les contrôler et d’autre part de pouvoir procéder à un regroupement des différents régimes dans le but de siphonner des régimes excédentaires au profit des régimes déficitaires.

Comme par hasard, ces régimes déficitaires concernent essentiellement les régimes dits spéciaux recouvrant EDF (au titre des IEG – industries électriques et gazières), la SNCF et la RATP, qui ne pourraient pas subsister sans de lourdes subventions mais aussi du régime des fonctionnaires.

Autrement dit, le but de la manœuvre est que les régimes du secteur privé, assez bien gérés, paient pour ceux, mal gérés, du secteur public !

Evidemment, quand on sait que depuis 40 ans, malgré tous ses moyens et malgré tous ses fonctionnaires et malgré une progression constante des impôts et des prélèvements, l’Etat n’a jamais réussi à équilibrer ses comptes, le doute est permis quant au sort qui sera fait à ce futur mastodonte des retraites !

Un petit inventaire des inégalités

En outre, alors que ces régimes sont structurellement déficitaires, leurs adhérents cotisent moins que le privé tout en percevant une retraite plus importante ! Et cette inégalité est aggravée par le fait qu’elle porte aussi sur l’age de départ en retraite !

En fait, contrairement à ce qu’on nous a affirmé dans le passé, les régimes spéciaux n’ont pas été réellement réformés (sous la présidence Sarkozy) et les agents ont reçu de nombreuses compensations pour faire passer les faibles modifications apportées en 2008 à ces régimes.

Pour EDF, son régime de retraite est adossé aux caisses du privé tout en étant directement alimenté par le consommateur par le biais de la CTA ; car une partie des subventions sont dissimulées dans votre facture d’électricité sous la rubrique « contribution tarifaire d’acheminement » ; laquelle représente pas moins de 25% des pensions versées aux agents.

Pour la RATP et la SNCF, les déficits des caisses de retraites sont comblés à hauteur respectivement de 709 Millions € (soit 59% des besoins de financement) et de 3.3 Milliards € par an directement par le budget de l’Etat ; ce qui représente une subvention de 14 551 € par retraité de la RATP et de 12 856 € par retraité de la SNCF.

L’ensemble des subventions s’élève à 5.5 Milliards € pour tous les régimes spéciaux qui couvrent aussi le personnel de la Comédie Française, l’Opéra de Paris, les mines …

L’âge de départ à la retraite n’a été en général augmenté que de 6 mois (en 11 ans) et reste très inférieur à l’age légal du privé (62 ans avec une incitation à ne partir qu’à 63). Il s’établit à 57 ans pour la SNCF et 56 ans pour la RATP et EDF.

Par contre, les pensions ont augmenté d’environ 10 % à la RATP et 5 % à la SNCF comme pour les fonctionnaires civils de l’État, alors qu’elle a plutôt stagné dans les collectivités territoriales et hospitalières.

En ce qui concerne les fonctionnaires, c’est encore plus simple : ils n’ont pas de caisse de retraite. Leurs pensions sont prélevées directement sur le budget de l’Etat c’est à dire sur vos impôts !

En ce qui concerne la retraite, 30,5 % des nouveaux retraités de l’année de la fonction publique civile de l’État et 37,8 % de ceux de la CNRACL (fonction publique territoriale) partent à 60 ans ou avant, contre seulement 21 % dans le régime général.

Dans la fonction publique, la pension est calculée à partir du traitement indiciaire moyen des 6 derniers mois, hors primes. Le taux de liquidation est de 75%.

Dans le privé, le calcul est fait sur la moyenne des 25 meilleures années de la carrière, dans la limite du plafond annuel de la sécurité sociale, pour la retraite de base (CNAV). Les salaires sont revalorisés au moment du départ en retraite par des coefficients établis par la Sécurité sociale. Le taux de liquidation est de 50%. Les retraites complémentaires dépendent des cotisations versées sur toute la carrière.

La réversion au conjoint survivant est accordée sans condition d’âge dans la fonction publique mais sous condition dans le privé (55 ans à la CNAV, 55 à l’ARRCO, 60 à l’AGIRC). Le taux de réversion est de 54% dans le privé (CNAV), 50% dans le public et 60% dans les complémentaires. Il est sans condition de ressources dans la fonction publique et dans les complémentaires mais sous condition à la CNAV (1676€/mois)

La pension brute moyenne est de 3 700 €/mois à la RATP et le fonctionnaire d’Etat touche une retraite moyenne de 2 572 €/mois alors que la moyenne n’est que de 1784 €/mois pour les salariés du régime général. (un différentiel de 788 € soit 44 % de plus !).

Quant on voit le différentiel au niveau du montant des pensions versées, ainsi que l’age réel de départ en retraite, on n’imagine pas un seul instant que cette réforme va à la fois réduire les pensions de 2.000 €/mois pour les retraités de la RATP et de 788 €/mois pour les fonctionnaires et repousser l’age effectif de la retraite de 6 années ; surtout lorsque l’on connaît le courage désormais proverbial de nos politiciens fonctionnaires dont le principal souci est de ne prendre aucune responsabilité susceptible de nuire à leur précieuse carrière.

Par contre, la réforme entraînerait par exemple pour les avocats alors que leur régime est excédentaire et que la CNBF (caisse nationale des barreaux français dont la création remonte à 1938) dispose de réserves à hauteur de 2 milliards €, un doublement des cotisations (de 14 à 28 %) et une division par deux des prestations qui, statutairement, ne sont versées qu’à compter de 65 ans !

Avec cette réforme, ce serait donc pour les avocats cotiser plus pour percevoir moins à seule fin d’équilibrer les régimes spéciaux et publics. Plusieurs milliers de cabinets (en exercice individuel) pourraient être mis en grave difficulté voire disparaîtraient.

Mais même si ces chiffres sont contestés, au ministère on reconnaît néanmoins une hausse des cotisations « de l’ordre de 5 à 7 points » même si on affirme, histoire de tranquilliser les intéressés, que « La transition entre le régime existant et l’intégration avec le régime universel sera très longue et pourrait durer 15 ans ».

Conclusion

La conclusion qui s’impose est que les régimes spéciaux seront peu ou pas touchés bien que déficitaires et que les régimes du secteur privé ainsi que ceux des indépendants et libéraux seront siphonnés parce qu’excédentaires par un phénomène de vases communicants auquel personne ne pourra plus s’opposer du fait du regroupement.

De la même façon, l’age de départ en retraite sera toujours à l’avantage des régimes spéciaux et de la fonction publique. Les gagnants seront encore une fois toujours les mêmes. Devinez qui seront les perdants ?

Mais, il faut aussi être lucide. Au-delà de l’argument parfaitement infondé et illégitime de « justice sociale » il s’agit de la dernière réforme avant la faillite générale de tous les régimes basés sur la répartition qui n’ont été viables que tant que le chômage était à peu près inexistant (soit environ la fin des années 70) et que la retraite était fixée à 65 ans.

C’est un défaut récurrent des démocraties modernes que d’abuser l’électeur et le citoyen en leur communiquant des informations fausses ou très partielles et cette prétendue réforme en est l’archétype !

Or, c’est une technique habituelle que de fusionner les bons et les mauvais (on fait d’ailleurs la même chose pour les banques ou pour les caisses de retraite complémentaires ARCCO- IRCANTEC-AGIRC) afin de noyer les dettes dans la masse globale et surtout gagner du temps avant l’échéance fatale !

Par ailleurs, on sait que lorsque l’administration prend le contrôle d’un système, elle le manipule et le stérilise de tout ce qui pourrait porter atteinte à ses propres intérêts !

On va donc créer un monstre administratif à la soviétique mais les illusions d’une réforme équitable des retraites finiront par apparaître eu égard à l’iniquité des mesures proposées.

Quand on parle « d’Etat stratège », il serait plus exact de parler de stratégie de captation des ressources par l’Etat pour masquer ses défaillances et ses échecs !

En fait, c’est à un braquage en règle, mais légalisé, auquel nous sommes en train d’assister !

On n’a pas fini de se poser la question formulée par les Gilets Jaunes « où passe notre pognon ? ».

Bien cordialement à tous.

Απο την Ελλαδα (de la Grèce – Levkada)

Toute reprise de cet article vaut acceptation de la licence suivante : La reproduction de cet article n’est autorisée qu’à la condition de le rependre en totalité, d’en rappeler l’auteur et le site de publication originel.

Partager la publication "C’est un hold up ! (Les gagnants et les perdants d’un système truqué)."

Depuis Etienne de la Boétie jusqu’à Frédéric Bastiat, en passant par l’école autrichienne, Ayn Rand, H16 ou Nathalie MP, le libéralisme me séduit, l’oppression me choque.

Pourtant nulle part je ne vois d’organisation libérale, même pas chez les GAFAS. Tout pouvoir organisateur est, ou devient, oppressif.

Pourquoi le libéralisme n’est qu’un rêve, une utopie, qui ne se transforme jamais en une réalité durable ?

Tout simplement à cause de moi, de nous : des hommes, animaux ordinaires à l’imagination délirante, en bien ou en mal, que la réalité se charge de réguler.

En effet nous sommes hélas, biologiquement :

Serviles avec les plus puissants que nous, haineux avec les moins puissants que nous.

La compassion étant l’effet paroxystique de la haine et la critique celui de la servilité.

Convenons que ce constat est dérangeant, mais c’est cela la réalité. C’est elle qui crée la soumission au pouvoir, qui interdit le libéralisme.

Pendant que la technique s’envole vers ce qu’elle dit être la liberté, l’homme reste l’animal grégaire indécrottable qu’il est inexorablement.

Peut-on arriver à un divorce total entre les deux ?

Probablement pas, l’homme a les moyens d’anéantir la technique, le progrès, qui ne sont qu’une émanation insaisissable de lui.

Tentative d’explication

Je soumets à votre lecture ce “reportage” datant de 1651 (LIEN), venant d’un aïeul d’une relation qui me l’a très aimablement adressé.

A cette époque, l’enthousiasme de l’observateur est parfaitement conforme à ce que nous dirions aujourd’hui dans les mêmes conditions. Aucun changement dans la tête des hommes en bientôt quatre siècles

En revanche, à cette époque le Québec ne compte que 20.000 habitants, principalement des Hurons et leurs envahisseurs les Iroquois, à la fois nomades et agriculteurs, se massacrant pour la possession du territoire, vitale pour eux.

Aujourd’hui les Québécois, sur le même territoire, sont 8,5 millions environ.

En 1651 on sait que 20.000 autochtones avaient la nécessité de s’entre tuer pour posséder l’espace indispensable à la vie sur le site, alors que 8,5 millions peuvent y vivre aujourd’hui en paix.

En tant qu’homme, peu d’évolution de la pensée, le récit de notre ami est là pour en apporter la preuve.

La grande surprise c’est le progrès qui a totalement modifié l’environnement et offert la possibilité, pour les mêmes hommes sur le même lieu, de vivre de façon totalement différente.

La grande question : qui crée le progrès ? A qui appartient-il ?

Des noms sont attachés au progrès, mais ils ne sont que des porte-drapeaux, sans eux le progrès eut existé, peut-être plus tard, peut-être autrement, mais il aurait existé.

C’est un drôle de truc le progrès, qui plus est en accélération constante après avoir stagné pendant des millénaires.

Je n’ai pas d’explication en ce qui concerne la genèse du progrès, pourtant je le crois indépendant des hommes, puisqu’il change tout… sauf eux.

Je prétends que les hommes font plus d’efforts – heureusement globalement vains – pour tuer le progrès plutôt que pour le favoriser.

Les inquisiteurs catholiques ont tenté d’éradiquer le progrès, aujourd’hui ce sont les croyants écologiques qui s’y collent. Pas plus que les premiers ils ne vont arrêter le progrès. En revanche ils vont sans doute faire beaucoup de dégâts humains en cherchant à l’entraver. Erreur inutile puisque si les hommes sont les vecteurs et les bénéficiaires du progrès, ils en sont exclus à titre personnel. Le progrès entoure les hommes, mais ne les modifie pas.

Donc, et c’est pour moi le mystère, les hommes et le progrès sont deux choses distinctes, interdépendantes mais chacune indépendantes.

Renonçant à savoir qui est à son origine, qui le maîtrise, je constate toutefois que le progrès à venir, inconnu, fait peur. Il n’est pas prévisible et fait courir un risque certain aux croyances et aux situations établies.

Il s’infiltre contre vents et marées, rompt les digues élevées par les hommes pour le terrasser.

Par exemple :

Incapable de se défendre, s’écroulant, l’empire Romain a organisé l’église, terrible frein au progrès. Deux mille ans après, les Romains sont encore les maîtres d’un milliard d’individus, uniquement en s’arc boutant contre le progrès.

L’occident, fils de Rome, s’écroule. Il projette le venin de l’écologie qui, comme l’église romaine, sera probablement là fort longtemps à lutter contre le progrès.

Les procès en sorcellerie ne font que commencer. L’inquisiteur écologique représente l’homme immuable, indécrottable, principal obstacle au progrès, à son alchimie qui inquiète.

Et les libéraux dans tout ça ? Ce sont des hommes de progrès… tout est dit.

Bien à vous. H. Dumas

Partager la publication "Ce qui me gêne ? Moi : l’homme."

LE DÉLIT DE CONCUSSION : Aujourd’hui, l’article 432-10 du Code pénal réprime « le fait, par une personne dépositaire de l’autorité publique ou chargée d’une mission de service public, de recevoir, exiger ou ordonner de percevoir à titre de droits ou contributions, impôts ou taxes publics, une somme qu’elle sait ne pas être due, ou excéder ce qui est dû ».

En septembre 2018 je reçois de la part de Carine Hugot, inspectrice des finances publiques une proposition de rectification concernant les années 2015, 2016,2017 pour une SCI dont je possède 33% des parts et dont je suis le gérant.

Nous savons tous ce que veut dire « proposition de rectification » en terme bercynien.

Cela veut dire que vous allez être aligné et qu’une lettre de cachet suivra dans la foulée ce redressement.

Comme vous le savez, j’ai une certaine expérience de Bercy et de ses abus et j’en vois tellement sur ce site pour ne me faire aucune illusion sur les arguments que je présenterai à cette chère Madame Carine Hugot et la direction qu’ils prendront.

La poubelle la plus proche de son bureau.

Mon argumentaire a donc pris la direction que j’avais prévue (malheureusement) et je reçois donc un courrier en décembre 2018 me disant que mes arguments ne l’ont pas convaincu et qu’en conséquence mon « redressement » est maintenu, que patati et patata, que je peux contester en suivant leur fameuse procédure du recours préalable.

Poudre aux yeux pour contribuable crédule qui pense que sa bonne foi va être reconnue.

Bien sûr: que dalle !

On m’indique très gentiment que je peux aller devant le tribunal administratif mais que cela ne m’empêche pas de régler impérativement la somme demandée sinon saisie ou ATD, bref la lettre de cachet en bonne et due forme.

Les menaces de coercition classiques des agents du fisc qui campent sur leurs positions car ils disposent de la force pour vous obliger à cracher à leur bassinet.

« Consentement à l’impôt » qu’ils disent encore!

Je pense que peu de français aujourd’hui donnent leur consentement à Bercy et à ses séides.

Comment ces agents « assermentés » ne comprennent-ils pas que le règne de terreur fiscal touche à sa fin et qu’ils devront rendre des comptes ?

Comme en d’autres temps, ils nous sortiront « j’étais obligé d’obéir » à ma hiérarchie.

Cette formule a fait long feu dans le passé et n’excuse pas les abus fiscaux.

Je vais donc devant le tribunal administratif et j’ai, of course, reçu ma menace d’ATD.

Merci Madame Carine Hugot pour votre zèle, j’espère qu’il vous aidera à atteindre vos objectifs de CA et que vous bénéficierez d’une bonne note.

La somme en question n’est pas très importante (1500€) et ne mérite malheureusement pas une plainte au pénal pour concussion, mais j’ai longuement hésité.

Pour le principe. Qui va oser entrer en guerre avec le fisc et se lancer dans une procédure longue et très très désagréable avec ces gens là pour une somme aussi minime? Ce sont des centaines de milliers de contribuables spoliés de petites sommes chaque année et qui trouvent que le combat n’en vaut pas la peine. Pour Bercy,c’est tout bénèf.

Comme maintenant nous avons droit en allant au T.A à un médiateur.

J’ai donc en plus demandé un médiateur.

Je suis très intéressé par cette procédure que je ne connaissais pas et que je vous raconterai.

Cette demande de médiation, cerise sur le gâteau, gèle (soi-disant) toute procédure contentieuse, ce que je doute car lorsqu’ils ont saisi un os…

J’ai donc envoyé des A.R tous azimuts pour qu’ils ne puissent encore me mentir en disant qu’ils ne savaient rien.

Donc en résumé, rien de bien nouveau pour les agents de Bercy, toujours identiques à eux même. Ils ne sentent pas que le sens de l’histoire finira par les emporter comme les fermiers généraux.

Emmanuel Bolling

PS : ma requête au T.A

A MADAME ou MONSIEUR LE PRESIDENT,

MESDAMES et MESSIEURS LES MEMBRES

DU TRIBUNAL ADMINISTATIF

DE NIMES

REQUETE EN DATE DU 09 AOUT 2019

POUR : Monsieur Emmanuel BOLLING

…

CONTRE : Le Trésor Public, Centre des Finances Publiques, Pôle de contrôle et d’expertise, 11 chemin des Espinaux, BP 40021, 30340, Saint Privat des Vieux

Les Faits

Le 3 Septembre 2018, les Services Fiscaux ont redressé la SCI…, et établi une proposition de rectification n° 2120 (pièce n°1)

Cette proposition a été contestée le 21 Septembre 2018

Ces contestations ont été refusées par les Services Fiscaux le 6 Décembre 2018 (pièce n°2)

A la suite d’un recours préalable déposé le 7 Juin 2019 (pièce n° 3), les services fiscaux ont rejeté le recours par courrier du 3 Juillet 2019 (pièce n° 4)

Les arguments avancés par les Services Fiscaux sont non seulement inopérants, mais mensongers, ils visent à refuser à la SCI …ses droits de déduction avant impôt.

Sur le fond les Services fiscaux opposent à la M. Bolling et à la SCI… l’article 31 du Code Général des Impôts, au motif que les déductions présentées par M. Bolling pour la SCI prêteraient à confusion et pourraient concerner un autre immeuble.

Tant de mauvaise foi confond de la part de l’Etat.

Discussion

Primes d’assurance :

Le refus de prise en compte de la prime d’assurance sur les années 2015, 2016 et 2017 par les Services Fiscaux tiendrait, d’après leurs dires, à l’adresse figurant sur les attestations d’assurance.

Très perversement les services fiscaux font état d’une erreur d’adresse et d’un intitulé mal formulé : “M. Bolling Emmanuel, ……………“ qu’ils attribuent à l’assureur, alors que le contrat (pièce n°6) est sans ambiguïté il vise bien l’immeuble de la SCI Fontaine au“62impasse…” Facture de l’assurance pour l’année 2019. Libellé au nom de Bolling et de la SCI … au N°62. Le contrat est le même pour les années 2015, 2016,217 et les suivantes ! (Pièce n°5)

Ce faisant les services fiscaux assoient leur calcul de l’impôt sur une argutie, se gratifiant ainsi d’un enrichissement sans cause.

Entretient de la pompe à chaleur

Ici les services fiscaux refusent les factures de réparations de la pompe à chaleur (pièces n° 6) qu’ils baptisent unilatéralement “climatisation” pour prétendre que l’entretien de cet élément, essentiel au chauffage de l’immeuble, serait à la charge du locataire.

Outre que cette interprétation ne correspond pas à la loi, les services fiscaux critiquent une nouvelle fois l’intitulé des factures au nom de M. Bolling Emmanuel, alors que dans le même temps ils reconnaissent qu’il s’agit bien de l’immeuble de la SCI … en prétendant faussement modifier le bénéficiaire de la déduction.

Pose de vitrage isolant

Cette facture (pièce n° 7) correspond à un changement de vitrage pour la pose d’un vitrage isolant.

Une démarche encouragée par l’Etat, susceptible de déclencher des aides de ce derniers dans la cadre des économies d’énergie, dont la déductibilité est refusée ici.

En réalité

On peut dire que les Services Fiscaux en interprétant à leur avantage des documents dont l’objet est sans équivoque, se rendent coupables du délit d’optimisation fiscal au profit de l’Etat, au détriment de la SCI … et de M. Bolling.

Conclusion

Les calculs vrais de la SCI Fontaine sont les suivants : Pour l’année 2015………………………………………………… 9809,21€

Taxe foncière (sans la taxe enlèvement ordures ménagères) : 2220€

Assurances : ……………………………………………………………………….1356€

Réparations pompe à chaleur : 5738.73 + 494,48= …………………..6233,21€

Pour l’année 2017………………………………………………….5039,33€

Taxe foncière (sans la taxe enlèvement ordures ménagères) : 2379€

Assurances : …………………………………………………………………………. 2060,54€

Réparations pompe à chaleur : …………………………………………………. 599,79€

Dépenses totales pour 2015, 2016 et 2017 …………………20 626,42

A déduire pour 2018 : 2 626,42€

PAR CES MOTIFS et tous autres à produire, déduire ou suppléer, même d’office, qu’il plaise au Tribunal de décider :

– D’annuler le redressement du 3 Septembre 2018, n° 2120.

– De condamner le Trésor Public à des dommages et intérêts dont le montant, eu égard aux conséquences de ses manquements, ne peut être inférieur à 3.000€, article 1.382 du Code Civil

– De condamner, au titre de l’article L761-1, le Trésor Public au paiement de 2.000€.

SOUS TOUTES RESERVES

Emmanuel BOLLING

PRODUCTION :

– 1°- Le 3 Septembre 2018, les Services Fiscaux ont redressé la SCI … , et établi une proposition de rectification n° 2120 (pièce n°1)

– 2°- Ces contestations ont été refusées par les Services Fiscaux le 6 Décembre 2018

– 3°- Recours préalable déposé le 7 Juin 2019 – 4°- Rejet du recours par courrier du 3 Juillet 2019 -5 – Facture assurance pour 2019.

-6°- Factures de réparations de la pompe à chaleur

–7°-Facture vitrage

Partager la publication "CARINE HUGOT,INSPECTRICE ASSERMENTEE DE BERCY."

Mes commentaires sont en réponse à l’article sur lequel je suis tombé ici : https://immobilier.lefigaro.fr/article/il-perd-sa-maison-pour-des-droits-de-succession-jamais-payes-depuis-30-ans_77a7043c-d3af-11e9-9b48-24294e55cf30/

La situation

Nous voyons dans cet article que le monsieur occupe un domaine depuis sa grand-mère décédée en 1985, sans n’avoir réglé aucune formalité de succession depuis lors, alors que nous sommes en 2019. Et qu’à présent il est conduit à quitter les lieux car ceux-ci sont réputés « biens sans maître ».

Pour l’explication, nous pouvons saisir cet article :

Ce qui est important dans ce dernier article est ceci : « Néanmoins, la restitution sera subordonnée au paiement par le propriétaire (ou ses ayants-droit) du montant des charges qu’ils ont éludées, ainsi que du montant des dépenses nécessaires à la conservation du bien engagées par la commune. »

Les charges éludées sont très probablement les droits de succession vis-à-vis de l’administration fiscale. Les charges non-éludées sont une partie des contributions dues et réglées à la commune en partie payées.

Ce qui me dérange

Dans le 1er article cité sur le site du Figaro, nous lisons de l’émotionnel et non du factuel.