Sous cette rubrique vous trouverez tous les billets dénonçant la situation actuelle et proposant éventuellement des solutions.

C’est un spectre très large, qui va bien au-delà du contrôle fiscal. Ceux qui ont vécu un contrôle fiscal comprendront l’intérêt de cette rubrique.

Une fois passée la violence du choc, la mort économique et sociale qui suit, si le contrôlé est encore en vie, s’il n’a pas commis sous la pression l’irréparable, il ne souhaite qu’une chose : que plus jamais personne ne puisse subir une telle violence, aveugle et mensongère.

C’est alors qu’il éprouve le besoin de témoigner, mais aussi de tenter de reconstruire, en faisant part de ses émotions et de son expérience.

Il s’agit donc d’une rubrique vaste, ouverte, susceptible de faire avancer les choses pour plus de justice, plus d’égalité et plus d’humanité dans la participation à l’impôt.

Le célèbre universitaire italien Umberto Eco (“Le nom de la rose”) a publié en 2010 (2011 en France chez Grasset) ” Le Cimetière de Prague”. Je me permets de vous recommander cet ouvrage. Il imagine le héros fictif de ce roman intervenant dans l’histoire, la vraie, de la fin du 19° siècle. Donc, à l’exception de lui qui est un mélange d’espion et d’escroc, tous les personnages du livre sont historiques, vrais, vivant leur véritable vie. Ce livre se lit à côté de son ordinateur, tant est grande l’envie de vérifier la réalité de chaque intervenant, de chaque situation. À travers tous les recoupements que l’on peut faire, tout tombe juste et, petit à petit, se dégage l’atmosphère de l’époque. Époque délétère qui ne manque pas de rappeler furieusement la nôtre.

L’église alors est en train de perdre son pouvoir temporel. Dans le même temps elle sent lui échapper les privilèges et la puissance économique qu’elle partageait avec les aristocrates, tenants du pouvoir. Ce chamboulement s’accompagne d’intrigues et de rumeurs abondantes, permises par une liberté technique récente de la presse. La communication de masse balbutie, mais se déchaîne. Le mensonge est l’arme maîtresse de ceux qui veulent garder le pouvoir, la calomnie l’outil qui leur parait le plus efficace. Ils connaissent la puissance de la fortune et n’ont qu’une peur, c’est que cette fortune soit accaparée par d’autres. D’autant que, se laissant vivre, ils sont de moins en moins performants à ce sujet. Mais qui est sur le point de devenir riche, donc puissant ? À cette époque la richesse n’est pas répertoriée, elle se suppute. Traditionnellement, elle est attribuée aux juifs. C’est donc les juifs qui vont être dénoncés. Cette dénonciation va aboutir, 60 ans plus tard, à l’holocauste.

Ici, le livre inquiète. L’histoire se répèterait-elle ?

Les événements du livre sont mondiaux, à l’époque la France et l’Europe sont le centre du monde, tout comme peut l’être aujourd’hui l’Occident, pour qui la perte de pouvoir n’est pas loin. La communication de masse vit, comme à l’époque du livre, une révolution : c’est internet. Les riches, eux, sont aujourd’hui répertoriés, classés, fichés.

Est-il sot de penser que, pour tenter de sauver ses privilèges déjà irrémédiablement perdus, le monde occidental sacrifiera sur l’hôtel de la délation mondiale ses créateurs de richesses ? Leur éradication serait donc à venir, irrémédiablement.

Dans cette hypothèse, le livre d’Umberto Eco pourrait ne pas être un roman historique, mais un roman d’anticipation.

L’expérience que je vis, terrible, mortifère, a un seul avantage: elle m’a permis de réfléchir à des propositions pour que cette torture fiscale cesse. Six reformes seraient indispensables. Je vais les exposer en six billets, qui pourront être entrecoupés d’informations d’actualité.

Il n’est plus, ici, question de moi. Il n’est pas non plus question de refuser l’idée des contrôles fiscaux, qui sont indispensables.

Il est seulement question, pour le contrôle fiscal, de quitter l’époque préhistorique qui préside à sa mise en œuvre et de le rendre compatible avec la vie d’aujourd’hui. De rechercher la justice, l’équité, de protéger la sensibilité, l’intégrité morale et économique du contribuable contrôlé, tout en garantissant les intérêts de l’Etat et le juste paiement de l’impôt.

La première violence gratuite à supprimer:

Pour le contrôlé, le contrôle fiscal commence par la réception d’une lettre recommandée qui lui annonce la venue d’un contrôleur.

Mais, en réalité, le contrôle a commencé bien en amont de ce courrier.

Le contribuable a été préalablement sélectionné. Chacun comprend que cette sélection doit être encadrée. Les pouvoirs exorbitants qui sont confiés aux contrôleurs fiscaux doivent s’accompagner de devoirs aussi importants mis à leur charge. La chose n’étant pas fatalement naturelle, elle doit être surveillée. Aujourd’hui cette surveillance est strictement interne aux services fiscaux. C’est ainsi que la décision d’un contrôle doit être précédée du formalisme interne suivant:

“La programmation consiste, pour un service, à proposer le contrôle d’un dossier, sur la base d’un contrôle sur pièces, lui-même engagé à l’occasion: des travaux de gestion, de la découverte d’anomalies, de l’obtention de certaines informations… Plusieurs services participent à la programmation. Les principaux sont les services de recherche (BCR, DNEF, qui effectuent des investigations poussée), les services spécialisés au sein des centres des impôts (inspection de contrôle er d’expertise – ICE -) ou les directions de contrôle fiscal (les brigades d’études et de programmation – BBEP – par exemple. Enfin, la programmation peut également se faire de manière induite, c’est-à-dire par le vérificateur lorsque, à l’occasion d’un contrôle, il constate des opérations ou des liens avec une autre société. Quelle que soit l’origine des fiches de programmation, toutes empruntes le même circuit administratif et sont visées par la Direction (la programmation relève donc de sa responsabilité et pas de celle des agents) avant que le contrôle soit engagé.” (source: rapport du SNUI d’avril 2008)

Donc, ci-dessus, à travers un rapport de leur syndicat, les contrôleurs fiscaux affirment ne pas être responsables de la programmation des contrôles fiscaux. Ils crient haut et fort, ils se dédouanent en interne du pire que l’on peut imaginer. Par exemple: choix discrétionnaire du contrôlé, dénonciation abusive, manœuvre pour provoquer volontairement la ruine de quelqu’un, mise au pas d’un individu à l’aide la puissance fiscale suite à une vexation ou à un conflit personnel, etc… Ils affirment que rien de tout cela ne pourrait leur être imputé. Ce faisant, ils en admettent la possibilité, l’existence potentielle…

Alors, quelle garantie le citoyen a-t-il face à ces risques? Aucune. Personne, pas même la justice, n’est autorisée à connaître les motifs de la programmation d’un contrôle fiscal.

J’ai payé pour apporter la preuve de ce que j’avance.

Je rappelle que, dans une société m’appartenant, à la comptabilité ridiculement modeste, j’ai eu la surprise de voir venir de Paris à Sète, en avion, la fine fleur des contrôleurs fiscaux, les spécialistes de la vérification des milliardaires ou des entreprises multinationales. Comment ont-ils pu être programmés à Sète et pourquoi?

J’ai d’abord posé la question par écrit. La réponse a été: cela ne vous regarde pas.

Puis, j’ai posé personnellement la question aux contrôleurs le jour de leur venue à mes bureaux. Ils ont répondu : votre question vous met sous le coup d’une “opposition à contrôle fiscal” (100% de pénalités, exigibilité immédiate des sommes éventuellement redressées).

J’ai filmé ce moment de mauvaise foi, cet abus de refus d’information, cet obscurantisme, je l’ai publié sur ce blog, des milliers de personnes ont pu le voir. Il fallait le voir pour comprendre. Mais le droit de comprendre ne nous est pas donné.

La “JUSTICE” a, en première instance, interdit la diffusion de ce film. Nous sommes au cœur d’un délit de secret abusif, de refus d’une information essentielle. On nous cache des choses. Mais, par ailleurs, on prétend les mettre en œuvre avec rigueur. Si c’est le cas, pourquoi nous les cacher?

Cacher la programmation, est-ce nécessaire à la performance du contrôle? C’est l’excuse mise en avant par le fisc. Cela ne résiste pas à l’analyse. En quoi le fait de savoir pourquoi et comment il a été sélectionné permettrait au contribuable de modifier la comptabilité qu’il va présenter? Aucunement bien sûr. Par contre, il est probable que, bien souvent, il contesterait avec raison la façon dont son contrôle a été décidé. C’est ce que le fisc ne veut en aucun cas. C’est donc la preuve rapportée que la programmation est trop souvent inavouable.

C’est en tout cas une certitude en ce qui concerne le cas personnel que j’ai soulevé et poussé à son paroxysme pour faire cette démonstration. Nous verrons son devenir judiciaire. Peut-être aidera-t-il à changer les méthodes, inutilement et perversement secrètes, de la programmation des contrôles fiscaux.

La deuxième violence gratuite à supprimer:

Au moment où le contribuable reçoit la lettre lui annonçant un contrôle, il ignore ce qui va lui être demandé. Le contrôleur, lui, sait la plupart du temps ce qu’il vient chercher, puisque c’est cela même qui a (normalement) généré la programmation du contrôle.

Peut-on imaginer que si le contribuable savait ce qui lui est potentiellement reproché, il pourrait le dissimuler? Evidemment que non. Personne ne peut modifier le passé et le contrôle est rarement accompagné de perquisitions qui, elles, pourraient peut-être provoquer des découvertes.

Ici encore, mon expérience permet de constater que la dissimulation des motifs comptables de la venue des contrôleurs n’est pas utile aux contrôles. Dans deux de mes contrôles qui n’ont pas eu lieu (les contrôleurs mettant en avant des oppositions à contrôles imaginaires), ils n’ont pas été empêchés de me notifier des redressements. Donc, ceux-ci étaient prêts avant leur venue.

Non, la dissimulation qu’ils font des éventuelles erreurs ou falsifications comptables qu’ils soupçonnent, pour lesquelles ils se déplacent, n’apporte rien à la performance du contrôle fiscal.

Par contre, cette ignorance est dévastatrice pour le contribuable. En réalité, cette dissimulation est voulue par le fisc uniquement pour affaiblir la capacité de défense du contribuable. Il est certain que si celui-ci savait ce que le fisc lui reproche, par exemple lors de la réception de l’avis de contrôle, il pourrait utilement préparer les arguments et documents nécessaires à sa défense.

Au lieu de cela il arrive affaibli et surpris à l’étape essentielle, dont nous reparlerons, du débat oral.

1° Réforme proposée

Les deux violences exposées sont inutiles à l’efficacité des contrôles fiscaux, alors qu’elles affaiblissent notoirement les capacités à se défendre du contribuable. En cela elles sont iniques et procèdent de l’abus de pouvoir.

Pour éviter cela, il suffirait que la lettre informant du contrôle fiscal précise au contribuable:

– Comment la programmation de son contrôle a été décidée.

– Quels sont les anomalies comptables déjà découvertes ou que pense découvrir le contrôleur.

Déjà, avec cette première réforme, le contribuable serait en mesure de mieux organiser sa défense, les rapports entre les deux parties seraient plus équilibrés.

Ne perdons pas de vue que l’objectif n’est pas de terroriser les français, mais bien de trouver une harmonie pour que l’impôt soit payé par tous de façon volontaire, juste et équitable.

Cordialement. H. Dumas

Partager la publication "SIX GRANDES REFORMES URGENTES: 1° réforme"

Ce blog a deux ans et parcouru beaucoup de chemin. Je l’ai créé acculé, au bord de la misère, de la disparition matérielle et peut-être physique, lâchement mis à mort pour rien, sans motif, gratuitement, par des fous, des “stasistes” couverts par le système et portés par une pensée populiste.

Initialement, je me suis employé à essayer de mettre sur le papier mes propres problèmes à seule fin de les comprendre. Ce faisant, en effet ils se sont éclaircis, me sont parus sinon surmontables du moins valant une lutte. Puis, la dimension sociologique, politique, m’a happé. Mon regard et ma pensé ont évolué, ils sont devenus plus généraux. Aujourd’hui, même si je crois utile de continuer à évoquer mes propres problèmes qui restent un fil conducteur, c’est bien la dimension globale et humaine de la fiscalité et de son support “l’économie” qui m’intéressent.

Je profite de ce début d’année pour vous dire combien je vous dois à vous lecteurs.

Que vous soyez un fidèle abonné, un lecteur occasionnel convaincu, un opposant farouche, que vous ayez partagé mes observations et certaines de mes conclusions ou qu’au contraire la haine vous étouffe en lisant ma prose et que vous ne cessiez de cracher sur mon ouvrage, vous m’êtes tous indispensables, c’est vous qui donnez vie à ce blog.

Je vous en suis infiniment reconnaissant et je vous présente tous mes vœux les meilleurs pour cette nouvelle année. Nous allons, cette année 2012, essayer de dépasser le simple constat pour nous engager vers des propositions. Nous verrons, ensuite, s’il nous est possible de nous structurer pour les faire, sinon aboutir, au moins entendre par le plus grand nombre. Ceci posé, le billet d’aujourd’hui.

MAGISTRAT : L’IMPOSSIBLE METIER

Les deux piliers de la société, desquels découle tout le reste, sont l’éducation et la justice. Mes enfants sont grands, je n’ai pas la charge de mes petits enfants, je n’ai donc plus d’information crédible concernant l’éducation donnée par l’Etat. Certains en pensent pis que pendre, d’autres au contraire en sont satisfaits, je ne me permettrai pas de prendre position sur le sujet.

Par contre, la justice, je connais. Ca ne marche pas. Je peux vous expliquer pourquoi. Je la fréquente tous les jours, grâce notamment à nos amis du fisc. J’ai donc largement eu le temps d’en observer le fonctionnement. J’ajouterai que ma position de “contrôlé fiscal” donc de coupable officiel, de bouc émissaire, m’a placé en observateur privilégié de ces disfonctionnements.

Les magistrats

Issus d’une sélection drastique, ils sont au minimum intelligents. Sont-ils libres? Certainement pour une grande partie d’entre eux. Ceux qui, le stylo entre les dents, rêvent de transformer l’organisation sociale sont une minorité. Les serviles du pouvoir sont sans doute plus nombreux, mais ne sont pas majoritaires. Globalement, les magistrats sont conscients de leurs responsabilités et ne sont pas prêts à la brader. Alors, d’où vient le fait que leurs jugements sont rarement clairs et si souvent choquants? Comment se fait-il qu’ils jugent, la plupart du temps, de façon prévisible et si éloignée des réalités? Neuf fois sur dix, ils paraissent ne pas avoir pris en compte les spécificités des dossiers qu’ils jugent. J’y vois deux raisons majeures.

La première: les enquêtes.

Le magistrat juge, il le fait à partir des éléments qui sont en sa possession. Ces éléments sont issus de l’enquête. Dans notre pays, les enquêtes sont diligentées par des représentants assermentés de l’Etat, gendarmes, policiers, agents du fisc etc.… Il faut avoir eu à faire à l’un d’eux pour comprendre la misère intellectuelle qui les écrase. Je suis sûr que chacun de vous a un jour été interrogé par un gendarme, un policier, tapant à deux doigts un PV dont la relecture laisse pantois. Je ne parle pas des notifications fiscales… c’est pire que tout. Je ne parle pas non plus des experts en tout genre, dont les “expertises” sont aussi hermétiques que la cabale… Sur tous ces points, la situation ne s’améliore pas, elle se dégrade.

Tous ces documents improbables sont l’enquête, le matériau dont les juges vont disposer pour juger. Nous sommes évidemment très loin des enquêtes et contre-enquêtes de la justice américaine. Chez nous, pas de DSK “embastillé” sur dénonciation et relâché après trois mois d’enquête. Chez nous l’enquête, en règle générale, “piétine”. Une manière imagée de dire que les résultats sont rarement à la hauteur du problème. Que peut faire l’intelligence affutée et sélectionnée de nos juges face à un matériau si imprécis, si ordinaire, quand il n’est pas carrément falsifié? Ingénieurs et architectes ont le même type de problème, qui produisent des plans sophistiqués mis en œuvre sur les chantiers par une main d’œuvre la plupart du temps illettrée. Dans le bâtiment cela se traduit par des sinistres à répétition, il en est de même dans les tribunaux.

La deuxième: la jurisprudence.

En plus de naviguer à vue, du fait de documents d’enquête indigents, les magistrats sont tenus par la jurisprudence. Alors que chaque procédure est particulière, que chaque cas devrait faire l’objet d’un jugement particulier, que cette unicité est la grandeur même de la justice et donc des magistrats, ceux-ci ont l’obligation de ne pas s’écarter de la jurisprudence. Celle-ci inclut tous les jugements rendus en dernier ressort, notamment par La Cour de Cassation, sur des sujets plus ou moins comparables à celui en cours de jugement. Il s’agit pour les magistrats d’une véritable castration de leur rôle, d’une défiance absolue, d’une perte irréparable de liberté. La liberté de juger devrait être leur raison de vivre, notre raison de les respecter, quitte à voir des jugements totalement opposés sur des problèmes identiques. Mais non, notre vieux pays centralisateur préfère une justice castrée, mais soumise, à une justice libre, mais imprévisible.

En clair, une justice dont nous serions fiers, ce n’est pas pour demain. Dans ces conditions, magistrat est bien un métier impossible. C’est pourquoi, je me méfie des vieux briscards et je compatis pour les jeunes qui choisissent ce métier. Je les croise si souvent et suis si souvent déçu.

Cordialement. H. Dumas

Partager la publication "MAGISTRAT : L’IMPOSSIBLE MÉTIER"

Chacun se rappelle cette définition de Juppé par Chirac: “le meilleur d’entre nous”. “Nous” représentait les énarques dont Juppé était le meilleur, vu par Chirac. Billet après billet, face à la désolation qui accable notre société, je vous incite à prendre la mesure de la responsabilité à ce sujet des Inspecteurs Généraux des Finances, qui sont recrutés parmi les majors de l’ENA. Dans ce billet “d’entre-fêtes”, je vais tenter de préciser ma position. Elle tient en quatre points.

1° Point, l’ordre naturel des choses

Il me parait raisonnable d’admettre le principe de Darwin. Le monde vivant que nous connaissons, dont nous faisons partie, est dépendant de trois paramètres: la sélection, la compétition et l’évolution. La sélection établit les règles de la compétition. Dans la société humaine cette sélection a deux visages, elle est dogmatique ou pragmatique. Dans l’un ou l’autre cas, chacun comprend que la compétition sera différente, donc que l’évolution en subira les conséquences. Au 19° siècle, le monde occidental, après avoir subi des siècles de sélection dogmatique à travers les religions, découvrait la sélection pragmatique liée aux grandes découvertes, à la curiosité scientifique naissante. Cette sélection allait engendrer une compétition acharnée. De cette compétition naquit une évolution qui s’imposa comme modèle au monde entier, à juste titre ou à tort ce n’est pas le problème. Cette évolution inclut la démocratie, le libéralisme, la prise en compte de l’économie, de l’industrie et du commerce comme activités essentielles.

La particularité de l’ordre naturel des choses est que les hiérarchies qu’il génère sont acceptées par le plus grand nombre. Par exemple, nul ne conteste que la sélection issue des règles du jeu de rugby jette dans la compétition des joueurs grands et lourds, les petits fluets n’y voient aucun mal. L’évolution est spectaculaire vers plus de poids, plus de force, plus de grandeur et plus d’agilité. Les petits et fluets n’y voient toujours aucun mal.

2° Point, des résultats quantifiés

Récemment, les moyens matériels auxquels cette évolution nous a conduit ont permis d’obtenir des “photographies saisissantes” des grands mouvements de notre société. Des tableaux réunissant toutes les données de nos activités permettent de les quantifier et de suivre leur évolution. A l’ENA, on familiarise les jeunes étudiants à la compréhension et à l’usage de ces tableaux statistiques. Au point qu’ils perdent de vue qu’il ne s’agit en réalité que d’une vision instantanée et provisoire des conséquences de milliards de décisions individuelles préalables. Cette vision instantanée ne peut apporter aucune explication sur les liaisons entre ces multitudes de décisions individuelles et elle. Ces tableaux statistiques, qui ne sont qu’une image, qui ne représentent rien par eux-mêmes, deviennent “nous, la société” dans l’esprit des jeunes énarques. Cette photographie devient pour eux la réalité, un peu comme la photographie d’un disparu devient rapidement notre souvenir réel de lui, sa vraie réalité disparaissant de notre cerveau. Nous sommes là dans le nœud du problème.

3° Point, l’ordre naturel perturbé

A partir de ces tableaux, qui sont la photographie instantanée et trompeuse de l’évolution en marche, nos énarques vont confondre causes et effets. Ils vont perdre de vue les ressorts réels de l’évolution que sont la sélection et la compétition. Ils vont aussi perdre de vue le fait que ce sont les individus qui sont la base de l’évolution, quand bien même au final c’est la masse de ces individus qui apparait. Ils vont enfin perdre de vue l’échelle du temps, élément clef de l’ensemble. Tout à la joie de disposer d’informations qu’ils croient posséder de façon privilégiée, ils vont se persuader qu’ils peuvent agir sur l’ordre naturel des choses en modifiant par la force ou par la ruse un ou plusieurs paramètres de leurs tableaux.

Ce faisant ils ont tout faux. Ils pêchent par orgueil et par bêtise.

Ils ne mesurent pas l’insignifiance de leur pouvoir, ils passent à côté des bases profondes que sont la sélection et la compétition, sans lesquelles il n’y a pas d’évolution possible. Mais surtout, en interférant sur l’ordre naturel qui serait engendré par les bases primaires, ils rendent inacceptables les hiérarchies qu’ils modifient artificiellement.

C’est ici qu’apparaissent les “malaises” tragiquement imposés à notre société. L’insignifiance de l’intervention des énarques est inversement proportionnelle à la déstabilisation psychologique qu’ils provoquent en perturbant l’ordre naturel des choses. Toute transformation de la société, voulue ou subie, ne peut être acceptée que si la modification initiale a lieu à la base de l’organisation sociale (sélection puis compétition). Le résultat, pour être accepté, ne peut pas être différent de celui qui aurait découlé naturellement des milliards d’actions individuelles issues des règles primaires fixées.

4° Point, les motifs de leur intervention

Ici nous touchons au sordide. Les interventions des énarques sur l’ordre naturel des choses ne sont pas liées à une profondeur de réflexion, mais à une mini-compétition entre énarques. C’est cette compétition interne qui nous vaut ces interventions constantes sur notre vie quotidienne, à partir des leurres que sont les tableaux statistiques. Elle concerne une poignée d’initiés, dont les plus puissants sont les premiers de l’école, les Inspecteurs Généraux des Finances. Ils ont à leur service une force de régulation formée par les millions de fonctionnaires. Il s’agit de personnes qui se sont exclus de la compétition. De personnes qui, cependant, se permettent d’intervenir sur cette compétition en imaginant la réguler par la force des règlements, sans pour autant comprendre sa marche en avant, ses ressorts et ses résultats.

Ainsi donc nous sommes face à la situation suivante:

Une poignée d’individus, énarques, plus particulièrement Inspecteurs Généraux des Finances, prenant l’image pour la réalité, engagés dans une compétition personnelle avec leurs camarades de promotion, ont la prétention d’interférer sur notre vie par la force ou la ruse. Ils utilisent une masse de fonctionnaires qui, bien que refusant pour eux la sélection et la compétition, se permettent de changer les règles de l’ordre naturel des choses à partir des indications fantaisistes qui leur sont fournies, tant pour eux la jouissance d’édicter l’interdit remplace la crainte de la compétition. In fine, l’alliance de ces deux forces crée une situation artificielle de l’ordre des choses qui n’est pas acceptée par le plus grand nombre et provoque de ce fait frustration et désordre. L’ensemble débouchant pour notre société sur l’impuissance.

Cordialement et mes meilleurs vœux pour 2012. H. Dumas

Partager la publication "LES MEILLEURS D’ENTRE NOUS"

Madame Nadine FAUCHEUX, fonctionnaire du fisc, me poursuit énergiquement. Elle souhaite récupérer son traditionnel petit cadeau de Noël. Elle a saisi une première fois mon compte en banque le 13 Décembre 2010 pour 3399,94€, elle le saisit de nouveau le 13 Décembre 2011pour une somme de 1090€. Soit, en deux ans: 4489,94€. Elle est dans la droite ligne de ses amis fonctionnaires des Services Fiscaux, Jourdes, Pierre, Wolff, Prieuret qui financent leurs vacances sur mon dos.

La particularité de tous ces gens est d’avoir édité contre moi, en toute connaissance de cause, des impositions indues. D’avoir été légitimement poursuivis par mes soins et d’avoir bénéficié du déni. En fait, d’avoir été non seulement innocentés par la justice de ces exactions mais, de plus, récompensés personnellement par le biais de dommages et intérêts.

Tout cela est formidable. Les fonctionnaires du fisc nous agressent avec la plus parfaite impunité. Si vous les poursuivez: ils touchent une ristourne. Si vous poursuivez leur employeur, l’Etat: il est déclaré irresponsable.

C’est pas beau tout ça? Voilà une justice qui fonctionne efficacement, pour le plus grand bonheur des fonctionnaires. Le père Noël existe c’est sûr, au moins pour les agents du fisc.

Explication particulière du cas Faucheux:

Le 5 Mai 2006, Madame Nadine Faucheux, responsable des services fiscaux de la Charente-Maritime, refuse à ma société “SARL Les Hauts de Cocraud” les remboursements de TVA qui lui sont dus, des sommes qui sont alors dans les caisses du Trésor public.

Ce faisant, elle commet plusieurs délits: le faux puisqu’elle ment à l’aide de faux arguments pour refuser ce remboursement, le vol puisqu’elle est en possession de fonds qui m’appartiennent et resteront dans les caisses du trésor public. Tout cela est la réalité, une réalité incontournable que les saisies de Nadine Faucheux ne peuvent effacer.

Evidemment, pas de problème pour elle, la justice a couvert ses délits et m’a condamné. Vous imaginez l’épouvantable pression morale subie par Nadine Faucheux, que je dois dédommager. Inutile d’opposer, en compensation, les terribles difficultés financières qu’elle crée à la crapule de l’immobilier que je suis pour le fisc, la justice et la majorité des “franchouillards”. Elle est un ange pur de la fonction publique, je ne suis qu’une “merde” de contribuable. Un peu en colère, j’en conviens. Enfin, laissons Nadine Faucheux à sa conscience…

Mais: trop c’est trop. Dans cette affaire, aujourd’hui, d’autres sociétés participantes ont été remboursées de leurs TVA. Plus personne ne peut ignorer que le traitement qui m’a été infligé ne visait que moi, que ma société a été spécifiquement la victime de mensonges des services fiscaux, voulus dans le but de la ruiner. Que ces mensonges ont été entérinés par la justice administrative et par la justice civile. Tout cela est vérifiable. A ce jour, l’administration fiscale fait le dos rond, elle ne s’exprime plus, elle laisse le bébé à la justice administrative, qui n’est pas du genre à se poser des problèmes moraux. Pour tout vous dire: je m’en fous. Ce n’est pas parce qu’une femme prétendue adultère a été condamnée à la lapidation que la lapidation se trouve légitimée. Je garde intact mon droit à l’indignation…comme dirait l’autre.

Réflexion:

J’ai des sursauts de révolte. Ils sont inutiles dans l’immédiat, j’en conviens. Est-ce à dire qu’il n’existe pas de solution? Qu’à jamais nous devrons courber l’échine et trembler devant le pouvoir de Bercy, accepter d’être condamnés au bûcher de la folie bureaucratique?

Non, en nous détruisant ces imbéciles se détruisent eux-mêmes le plus surement du monde. Ils sont suffisamment sots pour croire en ce pouvoir qu’ils exercent et ne pas comprendre que le vrai pouvoir est entre les mains de l’économie que personne ne peut maîtriser, qui a sa vie, ses règles et se moque, comme d’une guigne, de ces fonctionnaires qui parlent sottement en son nom.

Le paon a un beau plumage, mais une bien petite cervelle. Il est aussi méchant et vindicatif (Allons bon, comme un cheveu sur la soupe??)

Dans le prochain billet, si entre-temps le fisc me lâche la grappe, cesse de jouer avec mes nerfs et ma santé comme chaque fin d’année m’obligeant à évacuer le trop-plein à l’aide de ces billets dont la personnalisation me désole, je tenterai de mettre en forme toutes les solutions que j’imagine pour sortir de ce guêpier avec tous ceux qui comme moi s’y trouvent pris involontairement. Nous sommes nombreux. Il va falloir sérieusement envisager de nous regrouper, de constituer une force de réflexion et de proposition.

Nous devons sortir de cette société d’opacité et de réseaux pour aller vers une société de transparence et de compétences.

Sortir de la folie du partage de la misère pour aller vers la conquête de la richesse.

La 17° Chambre du TGI de Paris affirme que les contrôles fiscaux ne sont pas d’actualité:“..rien en revanche ne saurait justifier que l’image du fonctionnaire procédant au contrôle soit diffusée et soumise à la curiosité du public sans avoir été préalablement rendue non identifiable, hors cas où cette image viendrait illustrer avec pertinence un évènement d’actualité ou un débat d’intérêt général, ce qui n’est pas démontré en l’espèce…”

Cet extrait du jugement rendu le 30/11/2011 par la 17° Chambre ramène les contribuables et les contrôlés fiscaux à la soumission. Publier le film de son contrôle fiscal est interdit. Solidarité de la fonction publique. Quant à savoir si filmer son contrôle est autorisé, le jugement est ambigu. Ce jugement est accompagné de l’exécution provisoire. Il sera fait appel, l’enjeu l’impose.

Qu’on se le dise, la vidéo que je vous offre pour la dernière fois, devra disparaître dans quelques jours. Le temps que le jugement me soit signifié. Profitez-en en attendant. Elle a été vue 7.281 fois en quatre ans.

Le contrôle fiscal et ses excès ne sont pas un débat d’intérêt général affirme la 17° Chambre. En effet, il n’intéresse ni ceux qui ne paient pas d’impôt (50% des français), ni visiblement les fonctionnaires de la justice (peut-être jamais contrôlés?).

On bande les yeux aux français. Ceux qui le font devraient réfléchir et prendre conscience que devant le peloton d’exécution on ne bande pas les yeux du condamné pour lui éviter de voir les fusils pointés sur lui, mais pour que les tireurs n’aient pas à affronter son regard. Les Services Fiscaux utilisent le droit à l’image d’un des leurs pour tous essayer de dissimuler leurs méthodes, que cette vidéo exposait. Ils se trompent, leurs méthodes ne peuvent perdurer, elles sont d’un autre temps.

Je me propose, entre deux vents de panique liés aux menaces et saisies diverses qui fleurissent contre moi, chaque fin d’année pour les fêtes, d’élaborer dans les prochains billets des propositions justes et efficaces pour assainir l’ambiance des contrôles fiscaux et redonner envie de vivre aux entrepreneurs.

La cohésion d’un groupe nécessite, au minimum, une ambition commune à tous ses membres. Ainsi, chaque membre de ce groupe œuvre au service de cette ambition commune, elle est leur lien.

En France, pour des raisons diverses, la fonction publique (qui devrait se limiter à assumer les taches régaliennes) s’est emparée du pouvoir qu’elle utilise à son seul profit. Le pouvoir ainsi capté n’affiche plus d’ambitions communes à tous, il est principalement au service de la fonction publique et indifférent aux autres problèmes.

Cette situation est aggravée par le déni dont la fonction publique fait preuve à ce sujet. Déni qui est étrangement partagé par une partie importante des français non fonctionnaires, tant ces derniers imposent leur façon d’être et de penser.

Un exemple simple:

Deux films de contrôles fiscaux ont été diffusés sur ce blog. Les inspecteurs concernés ont saisi la justice pour voir cette diffusion interdite. Ils ont obtenu gain de cause. Dans les attendus du jugement rendu le 30/11/2011 par la 17ème Chambre du TGI de Paris, les magistrats en charge du dossier écrivent:

“…Attendu, ensuite, que s’il peut être légitime pour un contribuable de seconstituer la preuve des conditions dans lesquelles se déroule uncontrôle fiscal, notamment en le filmant s’il obtient l’accord duvérificateur…”

Il n’y a pas d’explication rationnelle à cet attendu. Les magistrats acceptent l’idée que le droit à la preuve passe par la possibilité pour le contribuable de filmer le débat oral du contrôle fiscal. Jusque là tout est normal, ils ne font qu’appliquer le droit européen très soucieux des droits à la preuve pour le justiciable.

Mais, que se passe-t-il dans la tête des magistrats lorsqu’ils accompagnent ce droit de l’autorisation des contrôleurs ? Comment imaginer que les preuves, dont vous pourriez disposer pour démontrer votre innocence, dépendent du bon vouloir de ceux qui vous accusent ?

Ce serait faire insulte à l’intelligence de ces magistrats de penser qu’ils ont rendu cet attendu en toute liberté intellectuelle. Effectivement, ce n’est pas le cas.

N’ayant pas pour repaire une ambition collective, inexistante en France comme expliqué en tête de ce billet, les magistrats s’efforcent de ne pas contrarier le pouvoir tout en essayant de préserver une illusion de justice. Sans une ambition collective pour donner un repère aux jugements, la justice ne peut s’appuyer que sur le pouvoir. Cela est valable sous tous les cieux et, hélas, quelque soit le pouvoir. Ici, les magistrats adhèrent à l’idée européenne de la preuve, mais obsédés par le pouvoir de la fonction publique ils lui laissent le dernier mot, vidant ainsi de toute logique leur raisonnement.

Dans le même jugement, un peu plus loin, les magistrats disent:

“…rien en revanche ne saurait justifier que l’image dufonctionnaire procédant au contrôle soit diffusée et soumise à lacuriosité du public, hors le cas où cette image viendrait illustrer avecpertinence un événement d’actualité ou un débat d’intérêt général ce quin’est pas démontré en l’espèce…”

Là encore, les magistrats respectent le droit européen qui limite le droit à l’image individuelle par les “droits à l’information” reconnus à l’ensemble de la société. C’est ainsi que toute manifestation d’intérêt général peut être filmée et diffusée nonobstant les droits particuliers à l’image des intervenants.

Les magistrats parisiens rappellent cette règle, pour aussitôt s’en affranchir. Pourtant, personne ne peut nier que la fiscalité est en ce moment au centre du débat national.Comment imaginer que le déroulement des contrôles fiscaux devrait rester opaque, alors qu’il est un élément essentiel de la fiscalité constamment évoqué par la presse? Comment accepter l’idée que tous les français devraient ignorer le déroulement d’un contrôle fiscal?

Lorsque le GIGN intervient, pas d’interdiction de filmer, les policiers qui ne souhaitent pas être reconnus sont cagoulés. Pourquoi en serait-il différemment des contrôleurs fiscaux?

Une nouvelle fois, dans cet attendu du jugement, les magistrats sont déviés de leur mission par leur soumission au pouvoir de la fonction publique. Ils perdent de vue l’intérêt général pour satisfaire l’intérêt particulier des contrôleurs fiscaux. Ils interdisent aux contribuables français la possibilité d’une information réelle, vraie, indispensable. Cela exclusivement pour satisfaire le pouvoir des fonctionnaires. Les magistrats ont certainement été curieux de visionner un contrôle fiscal, comment accepter l’idée qu’ils souhaitent refuser aux français cette même possibilité. Ce n’est pas le cas, ils comprennent que les français ont cette curiosité, ce droit, mais ils ne sont pas libres de leur accorder, ils sont tenus par le pouvoir des fonctionnaires.

Un pouvoir particulier et total:

Si la fonction publique a pris globalement le pouvoir, on peut affirmer qu’à l’intérieur de ce pouvoir il y a un “super-pouvoir”. Un pouvoir qui maîtrise l’ensemble. Il possède ses chefs et ses troupes. Les chefs nous sont connus, il s’agit des Inspecteurs Généraux des Finances. Penchons nous sur les troupes. Le chiffre n’est pas facile à trouver, disons que la troupe se compose de 120 à 130.000 fonctionnaires des impôts. La plus grande partie est regroupée en un syndicat unique: le SNUI. Ce fait en lui-même est significatif. Les autres branches de l’administration française sont syndicalement traversées par le clivage droite-gauche, y compris pour la police ou la magistrature. Ce regroupement unitaire des agents des impôts est le signe d’une ambition commune fédératrice, comme cela est expliqué en tête de ce billet. Cette ambition commune fédératrice a un nom, c’est “la chasse au contribuable”. Les chasseurs qui me lisent comprendront ce que cela représente. Ils n’auront pas de peine à s’imaginer en gibier. Ils savent que pour le gibier pas de repos, pas de quartier, pas d’issue, échapper à la traque est l’obsession. Les chasseurs repus se regroupent lors des battues. C’est ainsi que chasse le fisc.

J’imagine aisément les réflexions conventionnelles portant sur l’exagération de mes propos. Sachez que mes propos, non seulement ne sont pas outranciers, mais sont bien inférieurs à la réalité. Réalité que la justice française trouve normal de dissimuler aux français de peur que les chasseurs qu’elle protège soient contrariés d’être exposés à la vue du gibier. La justice à tort, même à découvert et désarmé, le chasseur n’est jamais chargé par le gibier, sauf s’il accule celui-ci et provoque sa révolte suicidaire. Il en est de même pour les chasseurs du fisc, la connaissance d’un petit bout de la vérité ne rendra pas le contribuable dangereux pour eux.

Il a été fait appel du jugement précité pour que chacun puisse filmer son contrôle fiscal et le diffuser. La Cour d’Appel rendra peut-être un arrêt libre et objectif à ce sujet, sinon il restera à saisir La Cour de Cassation, et, en cas d’échec, La Cour Européenne. Quoiqu’il en soit, nous avons encore bien des moments à passer ensemble et, n’en doutons pas, nous obligerons l’Etat français à plus de justice fiscale.

L’homme occidental imagine pouvoir façonner le temps à sa convenance. Le réduire lorsqu’il s’agit d’accéder à ses envies, l’allonger lorsqu’il s’agit d’affronter ses peurs. La lecture simultanée des livres de François de Closets “L’échéance” et d’Aravind Adiga “Les ombres de Kittur” est édifiante à ce sujet. L’indien est en prise directe sur le présent du fait de la pauvreté. La richesse de l’européen lui permet de dissimuler, à l’aide de chiffres et d’élucubrations, ce même présent qu’il refuse de voir et dont il fait porter les contraintes aux banquiers qui sont ses boucs-émissaires.

La vérité est que l’économie se moque du temps des hommes. Elle s’installe sur le temps qui lui est nécessaire. Ainsi la richesse, sauf exception, ne se crée pas en une génération. De la même façon, la pauvreté ne se résout pas non plus en une génération. C’est ici que s’installe le piège mortel qui va emporter l’économie occidentale. Il a pour nom le crédit.

Le crédit a la particularité de supprimer le temps de l’épargne, de permettre de disposer immédiatement de fonds qui auraient été, sans lui, accessibles bien plus tard, voir pour certains inaccessibles. Cette potion magique porte en elle un poison mortel: elle biaise la sélection. Celui à qui l’on prête n’aurait peut-être pas eu les compétences économiques pour accéder à une épargne équivalente. Ainsi, par le crédit, est introduit dans le match économique un “cul de jatte”, dont le handicap est dissimulé, qui peut prétendre courir le cent mètre. On peut trouver la chose séduisante au niveau de la morale, certainement pas au niveau de la compétition. Il ne reste plus qu’à rêver à la disparition de la compétition économique….. Chez nous, aujourd’hui, le pas est franchi: utopie.

Il ya longtemps que les hommes ont compris le piège du crédit. De nombreuses sociétés se sont données des règles l’interdisant ou le discréditant. Ce n’est pas la première fois que ceux qui procurent le crédit, aujourd’hui les banquiers, sont mis au banc de la société. Pourtant ils ne font que répondre à une demande, ils ne sont en rien responsables.

Par contre, c’est la première fois que le crédit est érigé en système politique. La particularité de ce système est que la faillite qu’il va entrainer immanquablement, du fait de cette perversion des candidats à la compétition économique, va rejaillir sur le monde entier.

L’occident sera, à juste titre, tenu pour responsable de cette faillite. Ses conséquences seront beaucoup plus lourdes pour le monde que ne l’ont été celles de la colonisation. Il est probable qu’elles ne nous serons pas pardonnées. Je plains beaucoup ceux qui croient à la paix. Leur réveil va être douloureux. Je ne parle même pas de ceux qui, inconscient de la situation, devancent le carnage en nous proposant de continuer comme si de rien n’était, nous engageant ainsi vers un suicide collectif. Pauvres de nous. Cordialement. H. Dumas

La France est le porteur encore sain de deux virus mortels: la démagogie et la jalousie. Les très graves maladies liées à ces deux virus peuvent se déclarer à tout moment, elles s’appellent dictatures, guerres civiles, ruine.

A l’occasion de mes billets traitant des procédures liées aux films des débats oraux des contrôles fiscaux, un lecteur m’écrit ceci: ” Vous avez perdu. Je ne saisis pas tout. Peut-on filmer à condition que le visage soit masqué ?” Merci d’abord à ce lecteur de lire mon blog. Il se pose la bonne question, hélas nous n’avons pas encore la réponse.

Je me permets cependant de lui rappeler que ce blog n’était pas fait au départ pourcombattre, mais simplement pour témoigner. Perdre ou gagner n’était pas mon objectif. En l’état actuel du système, nul ne gagne contre le fisc.

Témoigner n’empêche pas de réfléchir, je vous soumets mes conclusions actuelles.

Le Football: Ce sport demande une prédisposition. Tout le monde ne peut pas devenir un champion. En principe, les futurs champions se font remarquer dès leur plus jeune âge dans les clubs amateurs, puis ils sont formés dans des pépinières à champions. Tous les clubs amateurs n’ont pas pour objectif de détecter des champions. Certains même ne le souhaitent pas, ils préfèrent (disent-ils) des adhérents laborieux ou peu doués, mais animés d’un esprit d’équipe, à de futurs champions à l’égo surdimensionné. Il n’empêche que le pays qui veut une équipe conquérante doit passer par cette sélection des champions. Le champion est à la fois haï et adulé, tout particulièrement en France. Notre pays est en dépression lorsque son équipe se ridiculise en coupe du monde, il se pare de toutes les vertus lorsque cette équipe gagne la coupe du monde, mais dans tous les cas il poursuit ses champions de sa vindicte. Un cas grave de schizophrénie qui accompagne la démagogie et la jalousie.

L’économie: Elle répond aux mêmes règles de compétition que le football. Elle a besoin de champions doués et sélectionnés très en amont. En France, la compétition économique bute sur la haine du champion (le champion étant le riche). Comme au football, personne n’est obligé de rentrer dans la compétition. Mais attention, en cas de compétition, pas de résultat sans champion. Nouvelle schizophrénie tous les jours à la une des magazines où nos champions de l’économie (les riches) sont voués au pilori, alors que les français exigent pour le pays un train de vie de premier dans la compétition économique.

Rappel historique: En 1938, la France était pacifiste. En 1940, la France n’existe plus. Ensuite, Angleterre et Etats-Unis gagneront la guerre par obligation. Ces pays ne souhaitaient pas la guerre, ils souhaitaient la paix avec Hitler. Celui-ci ne pouvait pas l’accepter. Hitler était d’abord un pillard, doublé d’un assassin comme tous les pillards. Il ne pouvait pas traiter avec des démocraties. Il ne pouvait pactiser qu’avec d’autres pillards assassins, ce qu’il fit avec Staline. Entre eux, pas de temps mort, les pillards se pillent. Hitler a perdu, Staline a gagné par hasard il a pu continuer à piller pendant les décennies suivantes. Les pays qu’il a pillés peuvent en témoigner. La France dans tout ça n’a rien décidé. S’il avait pu se former à l’époque, l’axe Etats-Unis, Angleterre, Allemagne, aurait condamné la France à la servitude, tout comme l’ont été la Pologne, la Hongrie, etc…

Aujourd’hui: Cet axe, Etats-Unis, Angleterre, Allemagne va se reconstruire, certains l’appellent bêtement “libéral”. En France, les pacifistes ont cédé la place aux altermondialistes et tenants de la croissance zéro. La chute est pour demain. D’où nous vient cette malédiction? Les français sont-ils conscients que sans champion (sans riche) ils vont perdre la guerre économique, qu’ils seront pillés et qu’après le pillage viendra inévitablement la guerre physique, l’invasion, la servitude?

Un problème d’attitude: La fonction publique a imposé son système, en trois points (c’est le cas de le dire) pas de sanction, pas d’évaluation, emploi à vie. Une vraie religion qui demande la foi et l’absence d’objectivité qui va avec. Ce triptyque est un mirage. Certes un mirage séduisant mais un mirage, qui plus est de riche. Tous en veulent, dans le public ou dans le privé. C’est l’inverse des nécessités de l’économie qui supposent d’accepter la concurrence donc l’évaluation constante, l’instabilité et la précarité qui vont avec et, enfin, l’échec possible donc la sanction.

Pourquoi cette situation?

N’invoquez pas le hasard. Les deux virus dont nous parlons, qui bloquent chez nous la recherche et l’éclosion des champions, donc l’économie et notre avenir dans la compétition mondiale, ont été inoculés par ceux qui détiennent le pouvoir et ne veulent pas s’en voir dépossédés. Je veux parler, vous l’aurez compris, des Inspecteur Généraux des Finances, de Bercy en fait. Notre justice, à leurs ordres, couvre les tueurs à gage chargés de faire en sorte qu’aucun champion n’émerge. C’est aux contrôleurs fiscaux que revient la lourde tache de fusiller en plein vol tous ceux qui font mine d’avoir du talent, tous ceux qui pourraient devenir riches, champions. Nos champions en devenir sont abattus sans concession. Le fusil utilisé a deux coups: la démagogie et la jalousie.

Filmer son contrôle fiscal est essentiel à la vérité. Le Fisc en difficulté sur ce point appelle, comme à son habitude, la Justice à l’aide. Comme à son habitude, disciplinée et soumise, elle répond présente. Vous pouvez prendre connaissance du jugement rendu avec le lien suivant: link

Ce jugement se rapporte à la vidéo ci-dessous, qui va donc être supprimée du net, profitez-en une dernière fois.

Sur cette vidéo on voit les agents du fisc mentir sans vergogne. Le Tribunal demande la suppression de la vidéo qui, de son point de vue, ne serait acceptable que s’il s’agissait d’un débat national: “hors le cas où cette image viendrait illustrer avec pertinence un événement d’actualité ou un débat d’intérêt général ce qui n’est pas démontré en l’espèce…”.Les 70.000 français contrôlés par an apprécieront d’être considérés par le TGI de Paris comme marginaux, ne justifiant pas un débat national, alors qu’il n’est pas possible d’ouvrir un journal sans qu’il soit question d’eux…!!!!

Le pire est que le Tribunal fait mine de comprendre l’intérêt de filmer le débat oral du contrôle fiscal pour posséder la preuve des conditions de son déroulement: “s’il peut être légitime pour un contribuable de se constituer la preuve des conditions dans lesquelles se déroule un contrôle fiscal, notamment en le filmant s’il obtient l’accord du vérificateur et, dans les limites reconnues à la liberté d’expression”.Mais, il l’accompagne cette “compréhension” de la nécessité d’avoir l’accord des vérificateurs. Alors là….chapeau. Plus vicieux…tu meurs.

Trêve de baliverne, voilà donc un combat qui prend ses marques, nous n’en sommes qu’à la première manche, il ne tient qu’à nous de gagner. Il nous reste l’appel, le Conseil d’Etat et La Cour Européenne et nous avons du grain à moudre. Je compte sur vous et vous pouvez compter sur moi. Nous gagnerons.

Cordialement. H. Dumas

Partager la publication "FILMER SON CONTRÔLE FISCAL"

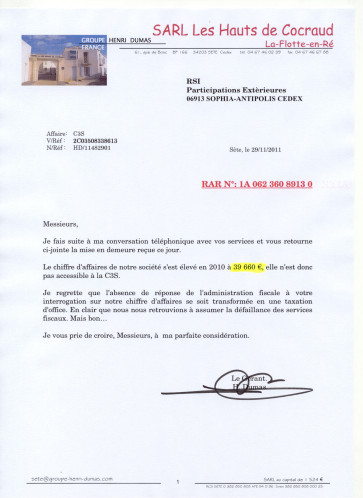

Toujours la semaine dernière (décidemment quelle semaine!!!) je reçois une“Mise en Demeure”. Un de ces papiers qui arrivent en recommandé avec accusé de réception, qui vous pulsent les battements cardiaques et mettent la maisonnée dans tous ses états.

Cette fois, c’est le RSI qui demande à ma société Cocraud, déjà au plus mal, la somme de 1.458 €. Bien peu de chose me direz-vous. Oui, mais l’émotion n’est pas complètement liée à la somme, elle est aussi liée à la régularité et au nombre de ces agressions.

Bref, d’où vient cette demande ? Que se passe-t-il ? Je ne crois pas devoir d’argent à l’Etat. Enervé, je commence par confondre cette demande avec une autre demande abusive pour laquelle le RSI et moi sommes déjà devant le Tribunal des Affaires Sociales. Ces attaques répétées ont un peu raison de mon calme et de mes facultés intellectuelles.

Je reprends mes esprits, je constate en lisant mieux la mise en demeure, l’émotion passée, qu’il s’agit d’une demande pour une taxe inconnue de moi, la C3S pour Contribution Sociale de Solidarité des Sociétés. En me renseignant j’apprends que cette taxe toucherait les sociétés qui ont un chiffre d’affaires supérieur à 700.000€. Ma société Cocraud a fait, en 2010, un chiffre d’affaires de 39.660€…!!!

Je saisis mon téléphone et, sans espoir d’avoir quelqu’un au bout du fil, je fais le numéro du RSI à Sophia-Antipolis (et oui Sophia-Antipolis).

Contrairement à mes vilaines pensées j’ai très rapidement un interlocuteur et, soudain, la lumière jaillit:

– Tous les ans le RSI interroge les services fiscaux pour connaître le chiffre d’affaires des entreprises.

– En 2010, en ce qui concerne mon entreprise Cocraud, les services fiscaux n’ont pas répondu au RSI.

– Ignorant donc le chiffre d’affaires de mon entreprise, le RSI l’a taxée d’office.

Formidable non? Voilà la solidarité qui s’exprime dans toute sa puissance, vue et interprétée par nos charmants fonctionnaires.

Les services fiscaux ne font pas leur travail, ils ne répondent pas au RSI, celui-ci, par solidarité avec eux, me taxe d’office. Trop fort.

Allez, bonne journée, faites comme moi, préparez vos fourches et enfilez vos sabots, nous finirons bien par prendre Bercy. Cordialement. H. Dumas

On discute, on papote, on philosopherait presque, mais pendant ce temps la guerre fait rage sur le front fiscal. C’est dur dans les tranchées. Un petit survol de mes positions dont la fragilité est objectivement dramatique. Il faut dire que l’ennemi n’hésite pas à employer des armes totalement illicites, il triche sans vergogne en toute impunité.

Colline Mirabeau:

Cette société dont la comptabilité annuelle tient en un feuillet A4, réduite par les crises à répétition à louer son stock d’invendus, a fait l’objet d’une vérification approfondie. Alors que, conformément aux recommandations de la CADA, je demandais pour la nième fois le dossier fiscal complet de cette société le fisc, autiste volontaire, fait mine de répondre à ma demande en m’adressant seulement le rapport de vérification. Dans ce rapport il est un point qui mérite le détour. En voici la copie reçue cette semaine:

Le contrôleur rapporteur comprend que je souhaite avoir “une trace objective et consultable à tous moments” du débat oral, élément essentiel du contrôle fiscal. Il reconnait que, en présence d’un huissier, j’ai proposé de filmer le débat en protégeant l’image des contrôleurs puisqu’ils n’apparaitraient que de dos.

Ensuite, ce même contrôleur prétend avoir informé, argumenté, fait preuve en quelque sorte de pédagogie, pour expliquer ce que, selon lui, devrait être le déroulement normal d’un contrôle fiscal. Le tout en 5 minutes: arrivée 10H, départ 10H05 !!! Trop fort…

“Petites choses fragiles”, les contrôleurs, sur les nerfs, quittent les lieux en cinq minutes. Alors que toute la comptabilité est sur la table. Le motif de leur départ est lié uniquement au fait que je souhaite conserver “une trace objective et consultable à tout moment” du débat à venir. Cette idée de“trace objective” leur paraît si insupportable qu’ils craquent. Fragilité de l’être. La plupart du temps le bourreau est un être fragile. Dès qu’il perd son impunité, il tremble, il a peur, on peut le comprendre….

Malheureusement, cette peur déchaine sa violence. Ici, les contrôleurs vont, sans l’ombre d’un fondement, émettre une notification de redressement de plus d’un million d’Euros, arguant d’une opposition à contrôle fiscal qui n’existe pas. Inutile de vous dire que le contribuable n’a pas intérêt à connaître les affres de la fragilité de l’être…. Pour lui, c’est résister ou crever. Un choix binaire d’une très grande simplicité.

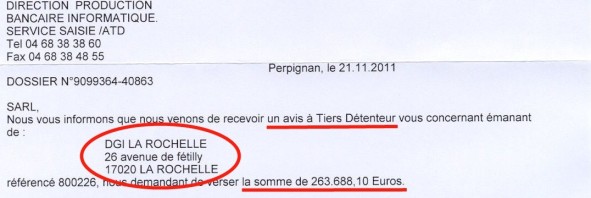

Colline Cocraud:

Toujours cette semaine, un ATD (avis à tiers détenteur, c’est-à-dire une saisie) sur le compte en banque de la société Cocraud:

Une paille: 263.688€. Il s’agit d’une TVA incontestablement due par ma société, sous réserve de vérification de la somme. Mais, pour comprendre le choc, il faut savoir que l’administration fiscale, elle, doit à ma société plus de 400.000€ de TVA récupérable.

Pour ce qui lui est dû, le fisc n’hésite pas à saisir des comptes en banque ou à faire vendre des biens. Pour ce qu’il doit, il se contente, sans explication, de ne pas répondre aux demandes de remboursement. Il ne faut pas perdre de vue que ma société a payé cette TVA dont elle demande le remboursement, elle est depuis longtemps dans les caisses de l’Etat. En la conservant, en refusant de la rembourser alors qu’il la possède, le fisc la vole. Ni plus ni moins. Tant pis pour la fragilité psychologique du contribuable volé. Pas de cellule de soutien psychologique. Il doit aller devant le Tribunal Administratif qui n’accepte jamais de référé provision et rendra, peut-être, un jugement favorable…dans deux ou trois ans… !!!

Il est aussi possible, voir probable, que le Tribunal Administratif qui s’en fout rende un jugement défavorable, le vol sera alors parfait.

Colline Verdun

Encore cette semaine, un huissier m’a apporté un “projet de distribution”. Il s’agit de la défunte société Verdun, terrassée par la crise du début des années 90. Cette société a fait l’objet d’un redressement de TVA totalement faux. Sur ce blog, pour ceux que cela intéresserait, il est possible de prendre connaissance de ce redressement et de vérifier la justesse de mes calculs de TVA, ce que le Tribunal Administratif n’a jamais pris la peine de faire: link

La fin de l’histoire est que le fisc a fait vendre aux enchères publiques le seul appartement dont j’étais propriétaire, un petit T2 à Sète.

Cette vente a eu lieu le 10 Janvier 2010. Il ya donc bientôt deux ans.

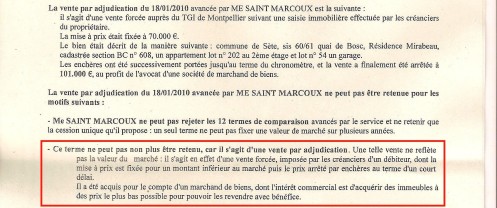

Pour l’anecdote, je vous joins ci-dessous ce que le fisc pense de cette vente qu’il a provoquée. Ce qu’il soutient, sans s’étouffer, dans le cadre de l’estimation beaucoup plus élevé qu’il fait de l’appartement identique et mitoyen de mon voisin.

Le fisc n’hésite pas à avouer qu’il a fait vendre, dans de mauvaises conditions, un bien qui, de ce fait, n’a pas atteint sa valeur de marché. Pour, rappelons le, une dette de TVA qui n’existe que dans l’imagination du fisc. On est au-delà du simple vol, on rentre dans la préméditation et le cynisme.

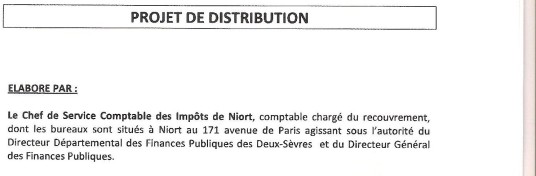

Mais il y a plus fort. Cette vente a eu lieu le 10 Janvier 2010. Il y aura donc deux ans dans un gros mois. Ce jour là, le 10 Janvier 2010, j’ai immédiatement perdu la propriété de mon bien. Depuis, je n’ai jamais eu d’information sur le solde de la vente qui a été supérieure aux prétentions du fisc. J’ignorais complètement où étaient passés les fonds issus de cette vente. Je viens de recevoir ceci, daté du 24/11/2011:

Ci-dessus, le responsable de la vente aux enchères de mon bien, le fisc de Niort, donne enfin de ses nouvelles. Il propose la distribution du montant de la vente, donc le versement de l’argent qu’il possède pour mon compte, depuis deux ans. Je dois recevoir une soulte positive issue du différentiel entre la dette fictive réclamée par le fisc et le prix de vente de mon appartement qui a été supérieur à cette dette.

Le fisc fait très fort. Alors que c’est lui qui a mis deux ans pour commencer à envisager de répartir le montant de la vente, qui aurait dû être réparti dès le lendemain de la vente, il me facture des intérêts…!!!

Comment imaginer une chose pareille. Non seulement le fisc vend un appartement qui m’appartient pour une dette fictive, mais il est incapable de distribuer rapidement le montant de la vente. Il met deux ans à le faire. Et, au bout, alors que c’est moi qui devrais percevoir des intérêts pour les sommes restant à me revenir, qui me sont distribuées avec deux ans de retard, c’est le fisc qui se sert des intérêts sur sa créance imaginaire. Il me facture sa propre incurie. Peut-on faire mieux dans l’escroquerie, l’injustice, l’aveuglement et l’impunité?

Conclusions:

Mieux vaut ne pas être une “petite chose fragile” lorsque l’on est un contribuable français. On en prend “plein la gueule”. Pour défendre le fisc nul ne peut invoquer la faute humaine, l’erreur de bonne foi. Mon témoignage, sur ce blog, démontre qu’il ne s’agit pas d’erreurs mais d’une méthode. La répétition systématique de situations toutes injustes et objectivement indignes sont la preuve d’un fonctionnement totalitaire du fisc, hors de tout respect humain. Il y a réellement en France une dictature fiscale, elle sera dure à éradiquer. Bien des victimes seront broyées avant.

Pour finir, en admettant que vous ayez encore une grosse heure devant vous, je vous propose, par le lien suivant: link de prendre connaissance de l’émission de Radio Courtoisie dans laquelle je suis intervenu, à la demande de Contribuables Associés qui fait un gros travail pour vulgariser les problèmes fiscaux de notre pays. Comme vous l’entendrez, les deux autres invités qui étaient avec moi lors de cette émission, Messieurs Burlé et Dussillol, étaient de très haut niveau. Cordialement. H. Dumas

Hier, j’ai visité le salon des maires et des collectivités locales. Les bras m’en sont tombés. Allez-y toutes affaires cessantes. Au salon des maires, pas de billetterie. L’entrée est gratuite, sous réserve de s’être inscrit après avoir rempli un formulaire: on montre patte blanche. 900 exposants, 50.000 visiteurs. Une ambiance à couper le souffle. Des “égos” surdimensionnés se croisant dans les allées. Des exposants zélés, des tapis rouges, l’ensemble feutré, de bon aloi. Pas de publicité type foire exposition. Pas de proposition de “moto-crotte” à – 40%, si commandée au salon. D’ailleurs, lecteur assidu du journal municipal de mon patelin, je n’ai jamais vu rapporté: Le maire et le directeur des services municipaux vous font savoir qu’ils ont obtenu, au salon des maires, une ristourne exceptionnelle de 40% sur les “motos-crottes”.Soyons sérieux, tout achat de la collectivité passe par un appel d’offres public. A quoi donc peut servir un tel salon? Mystère….

Pour moi ce fut une révélation. Cette ambiance de servilité, l’arrogance de la plupart des visiteurs: “bon sang, mais c’est bien sûr”, mon président de département est un milliardaire. Pas de différence entre lui et Madame Bettencourt, si ce n’est l’argent de poche. Mais qui n’abandonnerait pas son argent de poche pour un tel statut. Tout artiste qui se respecte est prêt à l’abandonner pour sa notoriété, il y a des émotions plus fortes que l’argent de poche. Tout comme Madame Bettencourt mon Président du département gère plus d’un milliard par an de budget et des milliers de salariés. Son pouvoir est particulièrement visible au salon des maires. Il est traité en milliardaire.

Il y a quand même de légères différences entre lui et Madame Bettencourt.:

Madame Bettencourt a mis plusieurs générations à atteindre son statut de milliardaire, lui l’a acquis en un dimanche. Une faiblesse de formation n’est pas à exclure.

Madame Bettencourt doit son statut à mes achats volontaires de ses crèmes et shampoings, lui à l’impôt qu’il me prélève par la force. Elle est ma débitrice, il est mon tortionnaire.

Tous deux ont un statut éphémère, elle peut le perdre si elle me ment sur la qualité de ses produits, il peut le perdre s’il arrête de me mentir sur sa réalité. Pourrait-il conserver son statut en déclarant aux électeurs: “dis-donc Marcel, votes pour moi dimanche, je souhaite garder mon statut de milliardaire ?” Il est probable que non.

Le principe de l’escroquerie est de déplacer le centre d’intérêt économique réel, vers un centre supposé compatible, lié à une pensée commune largement répandue, pour en tirer personnellement avantage.

L’escroquerie ici est la suivante:

En s’appropriant les notions universelles de solidarité et d’équité, les escrocs qui nous gouvernent déplacent le centre sociologique de l’économie. Ils aboutissent au résultat stupéfiant qui fait paraître l’acteur économique réel comme un parasite, alors qu’eux, qui sont pour la plus grande part des parasites, se parent des vertus de l’économie.

Ne cherchez pas ailleurs les motifs de la crise vers laquelle nous allons. Ils sont tous contenus dans le fait que, par ce tour de magie, les élus ont mis en second plan les réalités économiques dans l’esprit des français, ce qui évidemment est économiquement suicidaire. Cordialement. H. Dumas

Partager la publication "CES MILLIARDAIRES QUI NOUS GOUVERNENT"

Ces mots me viennent naturellement à l’esprit lorsque je pense à La France. C’est-à-dire, tout simplement, lorsque je pense au groupe auquel j’appartiens. Je ne mets rien de plus dans le mot France. Toutes les autres évocations qu’inspire ce mot, que je ne renie pas, que je respecte pour certaines, seraient hors de propos dans ce billet.

La solidarité. L’homme se regroupe naturellement, il est grégaire. La solidarité est l’essence même du regroupement, son objectif. Que ce soit en créant une famille, un groupe amical, une armée, une fraternité de pensée, un pays, le groupement a toujours pour objectif principal la mise en commun des capacités donc la solidarité, pour vaincre la faiblesse de l’unicité. La solidarité n’est pas une donnée nouvelle, elle constitue l’ossature de l’histoire de l’humanité. Alors vous imaginez le peu de respect que j’ai pour ceux qui prétendent en être les dépositaires. Au mieux ils s’abusent, au pire se sont des escrocs qui tentent de séduire à bon compte en s’arrogeant le bien de tous.

Le mensonge. Il est le virus du groupe. Une fois introduit dans le groupe il le dynamite de l’intérieur. La transparence et la vérité, au contraire, sont les liens qui soudent le groupe. La puissance du groupe étant liée à sa cohésion, on comprend que la vérité et la transparence sont des données essentielles à l’efficience et à la survie du groupe.

L’Opacité. Elle est un écran neutre. Mais elle favorise le développement éventuel du mensonge qui, derrière cet écran, est à l’abri de l’analyse qui pourrait le démasquer.

Ces mots donc me viennent à l’esprit parce que je pense que ceux qui dirigent ce pays utilisent la solidarité pour justifier l’opacité derrière laquelle ils cachent leurs mensonges, qui tuent ce pays.

N’allez pas imaginer que je parle de nos hommes politiques. Emouvantes marionnettes qui s’agitent au fil des meetings ou des interventions de communication, ils ne leur restent ni le temps ni les compétences nécessaires pour diriger le pays. Non, je parle de Bercy. Je parle des Inspecteurs Généraux des Finances, de ceux qui ont le pouvoir. Reprenons l’exemple de l’impôt progressif sur le revenu, dont nous avons déjà parlé L’ERREUR EST TOUJOURS SIMPLE : L’IMPÔT PROGRESSIF . Nous avons vu combien il est inconcevable d’accepter, à froid, l’idée que pour accéder à une prestation de l’Etat égale pour tous, tel français ne paiera pas d’impôt sur le revenu, tel autre paiera par exemple 10.000€ par an de cet impôt. Le deuxième paiera donc son accès à la prestation égale de l’Etat 10.000 fois plus cher que le premier. Si ses revenus étaient 10.000 fois supérieurs, passe encore, mais ce n’est pas le cas.

La raison, l’honnêteté, seraient que chacun paie la même part de ses revenus en impôt. Par exemple 20%, pour tous. Oui mais, dit Bercy, ce n’est pas solidaire.

Voilà le mensonge et l’opacité. En quoi la solidarité aurait à s’exprimer sur la levée de l’impôt.

La transparence voudrait que, une fois l’impôt levé à parts égales du revenu pour tous, un fond de solidarité soit abondé à partir de cet impôt. Ce fond procurerait l’aide à ceux pour qui elle serait nécessaire. Ainsi, tous seraient conscients de la pression fiscale et vigilants sur les dépenses. Tous participeraient, dans la transparence, à la solidarité des plus démunis.

Mais, Bercy préfère tout mélanger et faire croire que ce mélange pourrait s’appeler solidarité. En fait, de façon générale, plus l’impôt est opaque plus les prélèvements sont difficiles à contester, plus le rapport entre l’impôt et les prestations de l’Etat échappe à la compréhension de tous. Au fil des billets, je reviendrai sur ce sujet. J’espère pouvoir vous convaincre, par des exemples, que l’opacité et le mensonge sont introduits, à très haute dose, par Bercy dans notre société. Cette situation fait des ravages terribles, elle génére corruption et perversion. Cordialement. H. Dumas

Partager la publication "MENSONGE, OPACITÉ ET SOLIDARITÉ"

Il paraît que le sujet va être au centre de la campagne présidentielle. Invitons-nous dans le débat. Nous connaissons bien la question.

La fraude appelle une réflexion sur au moins deux points: le motif et les moyens.

Le motif:

Si l’on exclut la fraude viscérale de l’asocial, forcément minoritaire et pathologique, celle dont parle les politiques, la fraude massive, ne peut pas échapper à cette question: pourquoi la fraude? Chacun a en tête la prohibition américaine, exemple type de la fraude massive liée à une règlementation stupide. Tous les vices en découlant ont été largement divulgués au cinéma ou en littérature. Il a suffi de supprimer la prohibition pour que la fraude et son cortège de déviances sociales stoppent aussitôt.

En clair, le système mis en place est plus ou moins “fraudiphore”. Notre système fiscal, impôts de l’Etat ou charges sociales, est “fraudiphore”. Les raisons en sont multiples. Il est injuste, complexe. Il est inefficace, car son coût anormalement élevé est loin d’apporter les prestations qu’il prétend. Il s’autoalimente en flattant l’irresponsabilité et en favorisant les tricheurs de tout poil.

Ceux qui ont mis en place ce système ou qui le cautionnent devraient, avant toute dénonciation de fraude massive, se poser objectivement la question de leur part de responsabilité dans la fraude qu’ils dénoncent.

Citons, par exemple, l’injustice flagrante de l’impôt progressif sur le revenu qui, à prestations publiques égales en retour, est très élevé pour certains alors que d’autres paient très peu ou même en sont exemptés. Pareillement pour les charges sociales qui, à prestations égales, n’ont pas le même coût pour tous. Un impôt plus juste, minoré dans son taux mais payable par tous, ferait tomber d’un coup la plus grande partie de la fraude. Tous sont prêts à payer l’impôt ouvrant des droits égaux, s’il était réparti également sur tous.

Les politiques, par ailleurs sans dessein séduisant pour le pays, se contentent d’acheter les voix. Les plus nombreuses sont acquises par le cadeau fiscal de l’impôt progressif, qui leur offre la gratuité des prestations de l’Etat.

Les moyens:

La dénonciation de la fraude est inévitablement suivie des moyens engagés pour sa répression. Tel dictateur, après avoir accusé son peuple d’abriter des renégats ou terroristes ne manquera pas de mettre en place une police dédiée à leur éradication. C’est donc celui-là même qui ne respecte pas son peuple qui va inventer un ennemi inexistant pour soumettre ce peuple à l’aide d’une police aux moyens illimités justifiée par le crime d’intention qu’il a inventé. Nous sommes exactement dans ce cas de figure. Ceux qui ont mis en place un outil fiscal injuste, produisant des prestations défaillantes, en dénonçant la fraude massive confortent un système répressif aux moyens illimités, qui lève des impôts fictifs en toute impunité en laissant croire qu’il châtie les fraudeurs. C’est “Stasi-Bercy” qui se trouve légitimée. Le vol d’Etat est légitimé par la fraude provoquée par l’Etat. La boucle est bouclée. Le nœud est solide.

Le plus grave:

Il y a plus fort. Deux camps s’opposent sur la définition du tricheur générant la fraude massive. Pour l’un c’est celui qui tente d’échapper à l’impôt, pour l’autre c’est celui qui abuse des prestations. Cette situation serait la preuve, s’il en fallait une, de l’inefficacité structurelle de l’impôt et des prestations de l’Etat, puisqu’aussi bien les deux bouts du système sont insatisfaits. Nous pouvons donc affirmer que nous sommes face à une fonction publique et à une organisation fiscale structurellement défaillantes. Pourtant, nul politique n’envisage de remettre tout à plat, alors que c’est le moment. Ils se contentent de dresser les deux camps, artificiellement fabriqués par eux, l’un contre l’autre. C’est une très lourde responsabilité de leur part. Ils ne maîtrisent pas le foyer conflictuel qu’ils alimentent. Il est probablement aussi dangereux et incontrôlable que le feu atomique. On peut comprendre cette simplicité intellectuelle et morale pour la CGT ou le CID UNATI, mais chez les candidats à l’élection présidentielle….

Cherchez l’erreur. Pour moi elle se trouve à Bercy, plus particulièrement en son cerveau, chez les inspecteurs généraux des finances, puisqu’ils sont les patrons de notre politique et de notre vie.

Voilà un garçon obsédé par le sexe, il n’y a pas de doute. Ses errements sont condamnés, gravement. Il eut été homosexuel, sa vie aurait été plus simple. Cette appétence sexuelle est mieux acceptée que le libertinage. Dans la presse, peu ou pas de condamnation visant des parties fines homosexuelles, peu ou pas de condamnation visant la prostitution homosexuelle. Au contraire, une certaine estime pour ceux qui affirment leur sexualité homosexuelle, différente. Je m’interdis tout jugement, ce n’est qu’une constatation. Elle s’accompagne d’un doute, y a-t-il vraiment des gens que le sexe ne concerne pas? La liberté sur ce point ne devrait-elle pas être la règle, égale pour tous?

Vous comprenez que, si j’aborde ce délicat sujet, c’est qu’il me parait comparable, dans son hypocrisie, à celui de l’argent. L’argent est le souci principal de tous, c’est indéniable. Pourquoi faut-il que la majorité prétende qu’elle ne se sent pas concernée? La haine dont est entouré l’argent est-elle vraiment nécessaire?

L’argent provoque des réactions en totale opposition dans les journaux ou sur le web. Le paradoxe est flagrant: l’argent est honteux pour ceux qui le gagnent, sacralisé quand c’est l’Etat qui le vole.

Dans les deux cas, sexe ou argent, la violence des jugements n’a d’égale que leur manque de sincérité, leur hypocrisie. Il est vrai que ceux qui ont accès à ces “produits” ont souvent tendance à en abuser, exacerbant ainsi la frustration de ceux qui n’y ont pas accès. Cette frustration trouve un exutoire aisé avec DSK, à la fois homme de l’argent (FMI) et de sexe (Sofitel).

Mais le plus grave est que, si l’argent et le sexe peuvent être occasionnellement un jeu, ce n’est pas leur but principal. Le sexe est l’outil de la procréation, dont chacun comprend la nécessité, l’argent est l’outil de l’économie, dont chacun devrait comprendre la nécessité.

Est-il raisonnable de caricaturer, puis de diaboliser, ces deux données universelles que sont l’argent et la sexualité, indispensables à la vie et à l’économie sans lesquelles rien n’est possible? Je ne le crois pas.

La tolérance n’est plus de mise. Sans elle les jours sombres seront vite de retour.

Tarte à la crème de cette journée, je ne l’ai pas évitée. Dans la onzième minute de 11H, j’ai joint au téléphone mes trois enfants. Ainsi tout est changé et rien n’est changé. Le temps est une invention de l’homme, pas de l’univers.

Tout est changé: le bonheur du partage de cette minute avec des gens aimés mais loin, sans organisation particulière grâce aux seuls téléphones portables, est une spécificité de notre époque. De la magie en vrai.

Rien n’est changé: les chiffres ne disent que ce que l’on veut leur faire dire. Avant, cette minute était un futur, toutes les hypothèses étaient possibles. Depuis, elle est un passé que chacun relie aux évènements qui lui conviennent ou qu’il connait, c’est l’histoire. Dans l’instant, elle ne fut rien.

Cela représente tout ce qui sépare l’histoire des hommes de celle de l’univers, leur vécu et celui de l’univers. De mon point de vue, c’est ce regard différencié qui seul peut permettre de structurer la pensée. Séparer l’universel du particulier est pour moi essentiel. Il est possible que j’enfonce une porte ouverte, ce ne sera ni la première ni la dernière. C’est mon chemin d’homme, en quoi serait-il différent de celui de mes prédécesseurs ou de mes successeurs ?

L’exemple le plus évident est la mort. Elle est universelle. Tous se posent la question de la vie après la mort. Les réponses divergent. Certains pensent qu’il n’y en a pas. D’autres, au contraire, pensent qu’il y en a une. Chez les tenants de la deuxième hypothèse de multiples solutions, pour la plupart appelées religions, sont proposées. Mais, pourquoi faut-il que chacune de ces solutions se prétende la seule, se déclare universelle ? Ce n’est pas parce qu’elle tente de répondre à un problème universel qu’elle peut se déclarer elle-même universelle. Force est de constater que cette attitude est malhonnête. Assis sur un problème universel les tenants des réponses imaginées, simples projections intellectuelles à valeur relative, réclament le statut de l’universalité. Et, le drame c’est qu’ils obtiennent ce statut chez les gens simples, par simple proximité avec l’universalité du problème. Alors que, siècles après siècles, tous constatent les dégâts des conflits liés à cette affirmation de détenir la pensée universelle, rien ne change jamais. Certains meurent juste un plus vite que prévu au service de leur croyance.

Pour ma part, je crois que l’économie est universelle. Que toutes les théories économiques qui sévissent ne sont que trafic de chiffres. Plusieurs escroqueries patentes peuvent être dénoncées. Entre autres, par exemple:

Le communisme. Pensée prétentieuse visant à l’égalité économique individuelle, aussi inaccessible que l’égalité individuelle du temps de vie. Déjà, notons que l’universalité de l’économie lui interdit toute individualité. Force est de constater que personne n’a éradiqué la pauvreté, alors qu’il est très possible et facile d’éradiquer la richesse. Cela tient au fait que l’économie, comme toute donnée universelle, n’est pas une donnée qui peut se plier à la volonté de l’homme. L’homme peut interrompre la vie à tout moment, il ne peut pas la prolonger à tout moment, car elle ne dépend pas de lui.

Le mondialisme. L’économie est au-delà du mondialisme, puisqu’elle est universelle. Faire mine de découvrir une donnée mondiale et subite à l’économie est totalement stupide. Même chacun sur leurs lopins de terre, les hommes ont toujours subi la loi universelle de l’économie au-delà du simple mondialisme, ne serait-ce qu’à travers la faune, la flore et le temps. Les occidentaux sont bien placés pour savoir que leur fortune tient en partie aux pillages de zones plus primitives, dont ils ont été les champions à travers le monde. Ce n’était pas du mondialisme, mais un simple rapport abusif de forces. Un pillage.

Une chose me parait sûre, le pillage est universel. Sur ce blog, c’est de cela qu’il s’agit. L’équilibre universel vers lequel tend l’économie, implique le pillage. C’est un des moyens parmi ceux que cette force impose aux hommes. C’est ce qui explique que la société enfante des pilleurs, qu’elle les protège. Le fisc est un pilleur. Il est probable que rien ne peut l’arrêter. C’est à cette conclusion que je suis arrivé.

Doit-on pour cela abandonner l’idée de dénoncer, d’expliquer ce pillage tel qu’il est pratiqué, d’en faire connaître les conséquences nuisibles pour notre société dans son combat mondial pour un accès à sa part dans l’économie universelle? NON. Car celui qui abandonne sa part se voit immédiatement exclu de l’économie universelle, donc appauvri, donc fragilisé, donc susceptible de disparaître. Mais conserver sa part demande un effort de tous les jours.

Il n’y a pas lieu d’opposer les pillages internationaux aux pillages individuels, tous deux sont issus des données universelles de l’économie. Le pillage vise évidemment le plus fort, celui qui a pris une part importante de l’économie que les autres, pour une raison ou une autre, trouvent critiquable.

Si l’on accepte l’idée que le pillage est une donnée de l’économie, qu’il n’y a donc aucune raison objective d’imaginer de l’éradiquer, il parait évident que piller ceux de son camp ne peut mener qu’à une tragique faiblesse dans le cadre de la lutte économique mondiale. C’est ici que la bêtise, déversée à longueur de commentaires dans les journaux et les blogs, réclamant le pillage des “riches” est suicidaire.

Les forces vives de notre société, entrepreneurs, créateurs, n’ont plus que le “net” comme espérance de survie, comme outil. Ailleurs c’est la disparition, la négation de leur utilité, le rejet de l’organisation libérale économique indispensable à leur existence.

Le “Net” c’est l’émiettement, l’inverse de la centralisation.