D’abord un peu d’histoire qui aidera à comprendre le contrôle fiscal dont je vais vous parler. Enfin, gardons raison, il ne s’agit pas de l’Histoire de France, il s’agit simplement de raconter la genèse d’une petite opération de promotion qui n’a pas eu de chance.

D’abord un peu d’histoire qui aidera à comprendre le contrôle fiscal dont je vais vous parler. Enfin, gardons raison, il ne s’agit pas de l’Histoire de France, il s’agit simplement de raconter la genèse d’une petite opération de promotion qui n’a pas eu de chance.

En Juillet 1974, les Docks Méridionaux d’Alimentation achètent à Sète (34000), de la société Noilly-Prat, un terrain de 8.600 m² pour implanter un établissement à l’enseigne SUMA, de 1.000 m² de surface de vente. Il s’agit de la parcelle entourée en bleu sur le plan ci-contre. Ils aménagent les chais existants sur cette parcelle, transforment les espaces libres en parking et ouvrent leur commerce.

En 1985, la distribution a évolué. On parle alors de “grande distribution”. Les implantations, obéissant à la loi “Royer”, sont l’objet de tractations particulièrement louches du fait des monopoles à venir qu’elles induisent. Beaucoup d’hommes politiques de cette époque auront à répondre des sommes occultes qui se promèneront alors. Comme toutes les villes moyennes, Sète est la cible de projets de grandes surfaces. En accord avec le maire de Sète, je décide de maîtriser le plus sainement possible cette évolution. Nous proposons aux Docks Méridionaux d’Alimentation une opportunité foncière leur permettant de transplanter leur SUMA, tout en augmentant sa surface pour en faire un hypermarché. L’accord est conclu, il n’y aura pas de pot de vin, mais les Docks Méridionaux d’Alimentation cèderont gratuitement à la ville de Sète leur site du SUMA en échange des autorisations consenties. Les Docks construiront un “Mammouth”, dont l’enseigne se transformera en ” Auchan” lorsqu’ils seront rachetés par cette société. La ville de Sète, du fait de ma transaction, deviendra gratuitement la propriétaire du SUMA, terrain et murs, soit 8.600 m² en bordure d’un quai. Cette gratuité lui permettra de réaliser un CFA sur le site, dans les locaux existants.

En Mai 1989, j’achète à la ville de Sète la parcelle hachurée en vert, environ 2.100 m², pour la somme de trois millions de Francs, prix haut du marché. Il n’échappera à personne qu’au cours de la transaction il m’eut été facile de faire en sorte que le don des Docks soit séparé en deux, la partie hachurée en vert pour moi et le reste à la mairie. J’aurais même été félicité. Mais bon, ce n’est pas ma tasse de thé. Une fois le terrain acheté, je me suis engagé dans une opération de promotion qui a rencontré toutes les difficultés possibles.

Les difficultés de l’opération. Je passe sur les problèmes constructifs liés à la proximité du canal. Le projet était composé d’un hôtel et d’un immeuble d’une trentaine d’appartements. A peine commencée la construction, la terrible crise du début des années 90 arrivait. Je n’ai eu que le temps de céder en catastrophe l’hôtel puis quelques appartements, mais la plus grande partie du programme m’est restée sur les bras. Rappelons que cette époque a obligé le parlement à inventer la “défaisance”. Un texte qui a permis de sortir des bilans des grandes entreprises tous les programmes immobiliers invendus évitant ainsi des faillites en chaines, sans pour autant toutes les éviter. Les petits comme moi durent se démerder, la plus grande partie d’entre eux disparurent. J’ai dû louer les appartements invendus pour faire face aux emprunts contractés pour monter l’opération. Une fois loués, les appartements étaient invendables. De plus, l’emplacement s’est avéré peu attractif. Les vents apportent les nuisances d’une usine d’engrais proche, ainsi que les bruits et les poussières de la gare elle aussi proche. La caserne des pompiers mitoyenne et la circulation intense du carrefour sont des contraintes sonores lourdes. Bref, ce n’est pas la joie. Depuis vingt ans, je m’efforce de gérer le stock de cette société en bon père de famille. Les locations sont d’un rapport ridicule, les ventes ne sont possibles que lorsque l’immobilier est en folie, j’essaie de m’adapter. Voilà donc la situation lorsque les ayatollahs intégristes de la “Stasi-fiscale” arrivent.

Précision importante: la gestion du stock de cette société, qui n’a aucune autre activité, génère 13 mouvements comptables par mois en recettes et moitié moins en dépenses, soit 240 mouvements par an. A garder à l’esprit.

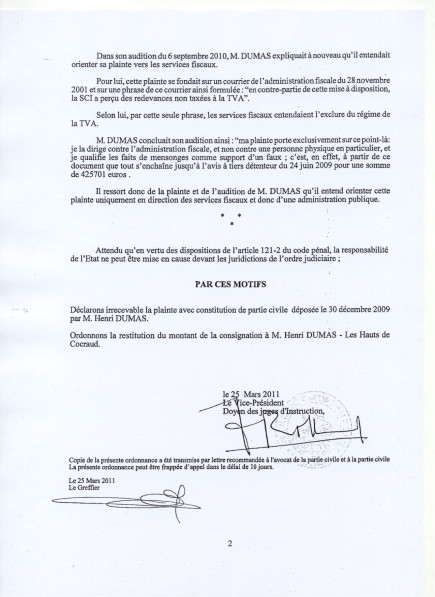

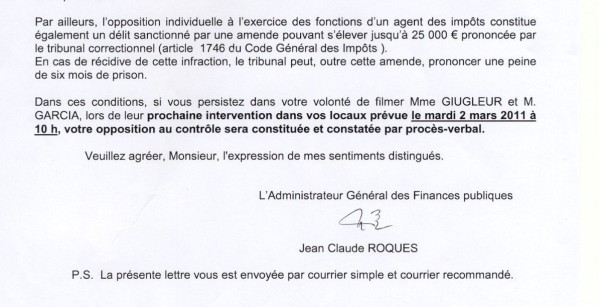

Les contrôleurs m’annoncent leur venue pour le 26 Janvier 2011, il s’agit pour eux de vérifier 2008 et 2009, soit 480 mouvements. A une minute par mouvement, je compte large, il leur faudra huit heures, soit un jour ou une demi-journée à deux. Je m’étonne. J’ignore ce qu’ils veulent et je sais que si je le demande ils ne me le diront pas. Mais, cette société est la seule qui échappe à leurs hypothèques et à leurs avis à tiers détenteurs. C’est elle qui me permet de continuer à vivre très modestement tout en essayant de résister à leur folie fiscale meurtrière. Pas besoin d’être grand clerc pour comprendre qu’ils viennent détruire cette société, la ruiner pour me soumettre complètement. Une nouvelle fois je n’ai pas d’autre issue que d’essayer de témoigner. Par correction, je les avertis que je filmerai le contrôle. Pour tout le monde l’enregistrement filmé est la meilleure façon de constater des faits, d’atteindre à la transparence et de rapporter la preuve. Mais les agents du fisc ne veulent pas que leurs actions soient rapportées, ils haïssent la transparence. Ils n’aiment que la surprise qui paralyse et l’apparence du dialogue qu’ils s’empressent de trahir dans leurs notifications. Alors filmer le contrôle, jamais.

Entrons dans le vif du sujet

Vous en savez assez pour lire maintenant leur notification, voici le lien:

http://sd-2.archive-host.com/membres/up/36461305119715824/Notif_Mirabeau_12-4-2011.pdf

La première partie concerne le constat que ces contrôleurs ont établi prétendant à une opposition à contrôle fiscal. Dès le début le ton est donné, ils mentent. Ils mentent sur le fond nous y reviendrons, mais aussi sur la forme. Vous pouvez visionner leur première venue avec le lien suivant:

http://www.youtube.com/watch?v=zKMIsXJKrXE

L’inspectrice GIUGLEUR Muriel prétend dans sa notification qu’elle m’a remis en mains propres un courrier de M. Garcia. Or, il est aisé de constater qu’elle ne m’a rien remis du tout, que c’est le dénommé Garcia qui s’agite avec un papier dans les mains qui est le courrier en question. Pourquoi ce ridicule mensonge? Un problème de forme sans doute. Là n’est pas la question. Ce qui est intéressant c’est cette propension, cette facilité au mensonge, même sous l’œil d’une caméra. Alors, sans caméra… Ce jour là, pas plus de deux minutes de présence, puis ils s’enfuient. Ils prennent la décision de s’enfuir précipitamment, alors que tous les documents concernant la société pour les deux ans qu’ils viennent vérifier (à deux) ont été sortis et sont sur la table à leur disposition. Deuxième visite des contrôleurs le 3 Mars 2011. Lors de la première visite, ces agents du fisc m’ont opposé leur droit à l’image pour refuser que le contrôle soit filmé. Je peux l’accepter. Pour la deuxième visite, j’installe donc la pièce de telle sorte qu’ils soient filmés uniquement de dos. Leur droit à l’image est respecté. Mais, vacciné, je prends la précaution de faire venir un huissier. Son constat est accessible avec le lien suivant:

http://sd-2.archive-host.com/membres/up/36461305119715824/Constat_dhuissier_Mirabeau.pdf

Nos deux inspecteurs arrivent à l’heure prévue. De nouveau, deux minutes plus tard ils fuient. Nous sommes en droit d’en tirer quelques conclusions.

1° Cette mascarade, ces fuites répétées en criant à l’opposition au contrôle ont un but précis. L’opposition à contrôle a des conséquences lourdes, d’abord elle entraine des majorations de 140% des sommes redressées, mais surtout elle rend les sommes du redressement immédiatement exigibles, sans attendre l’issue des recours éventuels. Ainsi le fisc, qui veut me tuer, va pouvoir dans quelques jours saisir les comptes de cette société et inscrire des hypothèques sur son stock. Trop fort. Cela au prix d’un mensonge évident et odieux, mais peu leur chaut, ils sont habitués.

2° Contrairement ce que prétend la propagande de Bercy à travers la charte du contribuable, le contrôle sur place n’a aucune importance. La preuve en est rapportée ici puisque sans avoir rien contrôlé sur place les contrôleurs vont émettre le redressement qu’ils avaient préparé avant de venir. Deux conclusions s’imposent:

– D’abord, c’est bien pour terroriser et pour surprendre qu’avant de venir les contrôleurs refusent de dévoiler l’objet de leur visite, alors qu’ils le connaissent parfaitement,

– Ensuite, comme nous allons le voir en détails, leurs motifs de redressement ne sont jamais défendables devant une caméra. Ils seraient ridicules. Alors que par écrit, enrobés d’une pseudo-jurisprudence, accompagnés de tableaux et de chiffres abscons, ils seront suffisants pour piéger le contribuable avec la complicité des Tribunaux Administratifs qui ne demandent que ça. Par l’onction du jugement, le mensonge devient vrai.

En réalité, la venue sur place des contrôleurs fiscaux n’est là que pour entretenir la terreur fiscale. La preuve en est rapportée à l’occasion ce contrôle. Avant de frapper, la terreur a besoin de l’obscurité, de la surprise, de la dissimulation. Elle ne peut accepter la caméra.

C’est ici que nous accédons à la vérité, à la compréhension du système.

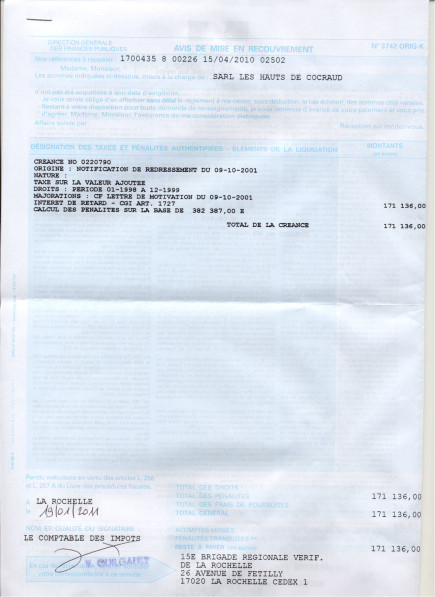

Un mensonge ou une interprétation volontairement erronée d’une situation suivis d’un jugement qui les crédibilise, c’est ainsi que jour après jour les services fiscaux et les tribunaux administratifs tricotent une jurisprudence sur mesure. Ensemble, ils génèrent ainsi cette jurisprudence fiscale qui, en se juxtaposant aux textes déjà touffus du Code des Impôts, rend l’ensemble totalement incompréhensible. C’est voulu. Ce binôme, fisc et tribunaux administratifs, est le fondement même de notre système fiscal. Par exemple, ils décident ensemble que le lieu de contrôle d’une société n’est pas son siège social contrairement à ce que dit le Code Fiscal (SCI Verdun, Niort). Cela me coutera plus de 40.000 € de TVA indue et la vente forcée à leur initiative d’un appartement avec une perte conséquente. Autre exemple, ils limitent artificiellement les droits de récupération de la TVA pour un commerçant au gérant d’une fraction de ses activités, tout en ne visant en plus qu’un seul associé d’un groupe de commerçants (SARL Les Hauts de Cocraud, Ré). Il m’en coute 250.000€ de récupération de TVA refusée. Chaque fois on retrouve le même système que l’on peut qualifier de dictature fiscale. Cette façon d’inventer les règles de la justice au fur et à mesure de ses besoins est la marque de l’inquisition, de la justice stalinienne, de tous les régimes intégristes odieux. Les Tribunaux Administratifs sont composés d’une armée de pharisiens. Si on leur parlait de lapidation ils répondraient taille et forme des pierres. Quant on leur parle d’innocence, de bonne foi, ils répondent condamnation, ruine, dépossession, vol au profit de leur maître, le fisc. Nous rejoignons ici l’inacceptable, se fait jour un devoir de résistance. Cette résistance est d’autant plus difficile que la majorité des français est pour cette oppression fiscale, croyant qu’elle les sert, alors qu’elle les étouffe et les tuera. Ces laïques de gauche qui crient au scandale face aux intégristes qui détruisent le “Piss-Christ” seraient prêts à me lapider si je réalisais une affiche représentant la photo d’un inspecteur général des finances avec un seau de merde sur la tête. Ils seraient les premiers à demander ma condamnation. Ainsi va la vie. Je dérape, il m’arrive d’oublier que je suis un “fraudeur fiscal”, le bouc émissaire de notre société.

Concernant, en général, le film des contrôles fiscaux

Le fisc ne peut pas accepter que l’on filme les contrôles fiscaux, qu’il y ait des traces de ses forfaitures, de ses mensonges. Sa stratégie consiste à m’amener sur le terrain de son contentieux, pour éviter la propagation des films. Dans sa notification, le contrôleur se contente de dire “…le fait de filmer les interventions sur place des agents vérificateurs malgré leur refus ne permettait pas un déroulement serein et normal du contrôle….le climat de tension dans lequel vous nous placez est incompatible avec l’accomplissement normal de travaux d’expertise comptable… nous avons été conduit à constater que vous vous opposiez intentionnellement à la vérification de comptabilité de la SCI Mirabeau.” En clair, rien. Ce contrôleur a bien de la chance de pouvoir refuser son travail au seul motif d’une “tension”. Pas de texte de loi qui lui permettrait de s’opposer légalement à la prise de vue. Uniquement son émotion, son caprice. Alors on va lui fabriquer une loi sur mesure. Normalement, je devrais présenter un recours préalable contre la notification. Après refus de ce recours, je saisirais le tribunal administratif. Et ce dernier, évidemment, jugerait qu’il est interdit de filmer un contrôle fiscal. Et bien cela ne va pas se passer comme ça.

Nous sommes ici dans le droit à la preuve, c’est-à-dire dans le cadre des libertés fondamentales. Elles ne dépendent pas des tribunaux administratifs mais des tribunaux pénaux. Je vais donc faire citer l’inspectrice devant le Tribunal Pénal de Montpellier pour faux dans le cadre de son constat d’opposition. Voilà, nous verrons bien.

La deuxième partie, les redressements.

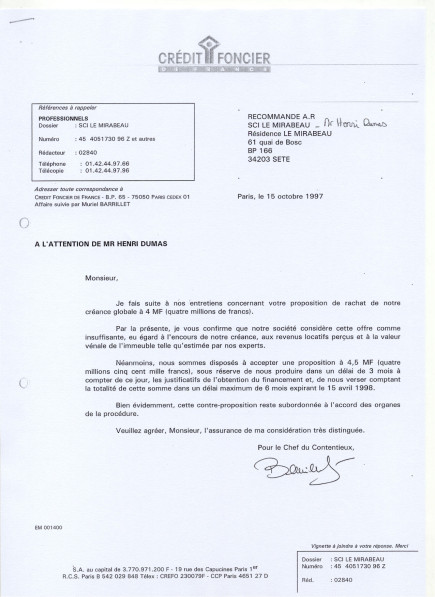

Encore un peu d’histoire. En agrandissant l’échelle de votre écran vous pourrez prendre connaissance de la lettre ci-contre du Crédit Foncier de France datée du 15 Octobre 1997. A cette époque nous en sommes à compter les morts économiques de la crise. En ce qui me concerne, je suis en dépôt de bilan. Le Crédit Foncier n’est pas plus brillant. Engagé à hauteur de 7.201.738 Frs (1.097.897€), le Crédit Foncier cherche à se dégager. Il envoie des inspecteurs sur place. Ceux-ci constatent que la valeur résiduelle du stock de la société (les appartements invendus) est loin de couvrir la dette, que ce stock est de plus objectivement invendable. Ils souhaitent que je rachète cette dette, ils l’évaluent à 4.500.000 Frs (686.020 €). Une perte pour eux de 37,5%. En Mai 1998, je vais payer sur des fonds propres ces 4.500.000 Frs au Crédit Foncier de France.

Encore un peu d’histoire. En agrandissant l’échelle de votre écran vous pourrez prendre connaissance de la lettre ci-contre du Crédit Foncier de France datée du 15 Octobre 1997. A cette époque nous en sommes à compter les morts économiques de la crise. En ce qui me concerne, je suis en dépôt de bilan. Le Crédit Foncier n’est pas plus brillant. Engagé à hauteur de 7.201.738 Frs (1.097.897€), le Crédit Foncier cherche à se dégager. Il envoie des inspecteurs sur place. Ceux-ci constatent que la valeur résiduelle du stock de la société (les appartements invendus) est loin de couvrir la dette, que ce stock est de plus objectivement invendable. Ils souhaitent que je rachète cette dette, ils l’évaluent à 4.500.000 Frs (686.020 €). Une perte pour eux de 37,5%. En Mai 1998, je vais payer sur des fonds propres ces 4.500.000 Frs au Crédit Foncier de France.

1° Redressement: passif non justifié. Il s’agit de mon compte courant dans la société. Il a été abondé par des fonds propres pour payer en 1998 le Crédit Foncier. Par ailleurs, une SCI est transparente fiscalement, c’est-à-dire que chaque bénéfice est directement imposable au niveau des associés sur leur fiscalité personnelle. Ce qui reste en compte courant est net d’impôt, cela veut dire que le compte courant d’une SCI est composé de sommes qui ont intégralement payé l’impôt. Ce redressement n’a aucune base crédible. Il n’y a aucune explication à cette demande des inspecteurs.

2° Redressement: Provision sur stock immobilier. Cette provision a été légitimement réalisée à la suite du rachat de la dette au Crédit Foncier. Il est incontestable que la traduction comptable de la dévalorisation de la dette (donc du stock) de 37,5% constatée par les inspecteurs du Crédit Foncier s’imposait. Le fisc refuse cette dévalorisation. Pour étayer ses prétentions, il oublie les règles de l’arithmétique que l’on apprend en primaire. Il multiplie des choux par des carottes. Il fait mine de croire que le prix au m² d’un appartement en duplex, libre d’occupation, au dernier étage, face au canal, vendu pendant les quelques mois de folie immobilière des années 2007 et 2008, pourrait servir de référence à l’évaluation d’un stock loué, situé en majorité dans la rue Mirabeau et non sur le canal, mitoyen du CFA avec vue sur la caserne des pompiers. En fait, il propose une règle de trois avec des carottes et des choux. Cela est évidemment faux. Un immeuble de 20 ans, comme celui-ci, loué, est valorisable sur une base de 10% de revenus. Les appartements loués de la SCI Le Mirabeau rapportent 25.000€ par an. La valeur du stock est donc de 250.000€. Il est estimé au bilan pour 407.679€. Comment imaginer de réintroduire une provision de 378.419€ qui valoriserait le stock à 786.098€, ramenant du même coup le rapport à 3%. C’est ridicule. L’administration fiscale elle-même, dans le cadre de l’estimation des immeubles pour les taxes locales prend un ratio de 8% de la valeur locative. Mais le fisc ne se gêne pas pour prétendre tout et son contraire, puisqu’il sait qu’il sera couvert par son tribunal administratif. C’est donc en toute impunité qu’il fabrique des sur-impôts indus sans aucune base réelle. Au passage, précisons que lorsque je peux conjuguer liberté d’un appartement et folie immobilière et vendre, alors le fisc ne se gêne pas pour prendre l’impôt sur la marge par rapport à l’évaluation actuelle du stock qu’ici il conteste.

3° Redressement: Emprunt non justifié, passif non justifié. Là, on touche le fond. Ce blog est le témoin du fait que le fisc paralyse toutes mes affaires. Des hypothèques, non conformes au Code Civil, bloquent tous mes stocks et mes biens propres. Tous mes comptes bancaires font régulièrement l’objet d’ATD (avis à tiers détenteur) qui les paralyse. Tout cela en vertu d’impôts fictifs. Je n’ai aucune dette fiscale, je paie régulièrement mes impôts et déclare tous mes revenus. Toutes ces fausses dettes ont été fabriquées de toutes pièces à l’issue de contrôles tous mensongers. Cependant il faut bien continuer à vivre, à payer les impôts fonciers et charges fixes diverses. Cette société, la SCI Mirabeau, était jusqu’à ce jour la seule qui avait échappé aux fous du fisc. C’est donc elle que j’ai donné en garantie pour trouver l’argent nécessaire et continuer à travailler, à 67 ans. Je rêve. Mais il y a plus fort. Au plus, si le motif du prêt était considéré comme non acceptable, ce qui serait scandaleux, pourraient-ils refuser la déduction des intérêts, mais réintroduire le prêt en bénéfice, alors là chapeau. Nous sommes en plein délire.

Comme je le disais en titre cette affaire est exemplaire, c’est un cas d’école. Tout y est, les délires mensongers des redressements, l’arbitraire de l’opposition à contrôle fiscal. Que va-t-il arriver? Nous verrons. Cordialement. H. Dumas

5,00 sur 5 (1 avis)

5,00 sur 5 (1 avis)