Avec Bercy le pire est toujours certain. En voici la preuve.

Les deux affaires que je vais vous exposer sont un tournant décisif : c’est la chute du mur de Berlin fiscal.

La lecture va être un peu longue, en cas d’impatience, commencez par la fin, après “HYPOTHESE”.

PREMIERE AFFAIRE

Certains se rappellent peut-être ce fameux contrôle fiscal où deux contrôleurs fiscaux — l’agent et son chef — me refusent le droit à la preuve, par le film, du débat oral et contradictoire. Ce contrôle a fait l’objet d’un billet intitulé “un cas d’école”, publié le 21 Avril 2011 (LIEN)

La partie savoureuse de la position de ces agents tenait au fait que, alors qu’ils refusaient ce droit à la preuve filmée, j’avais déjà “mis dans la boite” leur première venue, et le film permettait de rapporter la preuve de leur mensonge sous serment puisque l’agent Guigleur affirmait m’avoir remis un courrier, qui m’avait en réalité été remis par son chef Garcia.

Les deux agents et leur hiérarchie firent des pieds et des mains pour que le film soit retiré de Youtube, ils obtinrent gain de cause au motif de leur droit à l’image !!!

Lors de leur deuxième venue, alors qu’un huissier était là pour constater que justement leur droit à l’image ne serait pas mis en cause puisqu’ils seraient filmés de dos, ils sont tout simplement partis, abandonnant le contrôle pendant que toutes les pièces voulues étaient sur la table.

Extrait du constat d’huissier : ” Ces derniers ont clairement exprimé qu’ils refusaient, au nom de l’administration, que le contrôle se déroule dans ces conditions, et qu’ils pouvaient parler au nom de l’administration centrale”.

Encore plus fort, alors que ce sont eux qui sont partis, sans qu’aucun droit ne leur permette de refuser que je filme le contrôle, sachant que seuls ceux qui ont des choses à se reprocher refusent d’être filmés — on n’a jamais vu, en dehors des malfrats, quiconque saccager les caméras urbaines – ils n’ont pas hésité à m’accuser d’opposition à contrôle fiscal.

Le dossier était clair, j’ai saisi la justice, serein.

Et là, catastrophe. Dans un premier temps, le Tribunal Administratif de Montpellier a refusé, tout simplement, de prendre en compte la nullité du contrôle découlant de la nullité de l’opposition à contrôle, laquelle pourtant ne reposait sur rien. Aucun texte n’interdit de rapporter la preuve du débat oral et contradictoire par le film.

Considérant que le fait d’avoir refusé de juger sur ce point constitue un déni de justice, j’ai fait citer à comparaître devant la justice pénale la Présidente du TA, l’affaire est en cours.

C’est ainsi que les choses sont arrivées devant la Cour d’Appel Administrative de Marseille. C’était chaud.

L’affaire était appelée le 18 Décembre 2014.

Le 15 Décembre à 11H, le Rapporteur Public publie sur SAGACE des conclusions qui tendent à annuler le redressement :

Le 15 Janvier 2015 la Cour prononce un arrêt qui me donne complètement tort (LIEN), accompagné de quelques perles :

Le 15 Janvier 2015 la Cour prononce un arrêt qui me donne complètement tort (LIEN), accompagné de quelques perles :

– D’abord, La Cour confirme la légalité de l’entrave par l’administration fiscale empêchant de rapporter la preuve par le film du débat oral et contradictoire. Elle approuve donc que le contribuable soit dépouillé de son droit fondamental à la preuve, sans justifier sa position par un texte, en se basant uniquement sur la volonté de l’Administration Fiscale, qui devient la Loi pour la Cour….

– Ensuite, pour couvrir la Présidente de Montpellier, La Cour se lance dans un échafaudage intellectuel précaire essayant de prétendre que l’opposition à contrôle fiscal n’est pas détachable de la procédure d’imposition, mais que, par contre, sa nullité ou son abus ne serait pas un moyen évocable lors du plein contentieux lié à la contestation du redressement.

– Cerise sur le gâteau, La Cour n’hésite pas à écrire : “Si M. Dumas soutient que l’interdiction de filmer le débat oral et contradictoire serait “en contradiction avec le droit communautaire et notamment avec la notion de droit à la preuve et de justice équitable”, il n’est pas établi qu’une telle interdiction, applicable à l’administration fiscale comme au contribuable, ferait obstacle à ce que le contribuable puisse apporter par d’autres moyens qu’un enregistrement sonore ou visuel la preuve que les agents de l’administrations se seraient refusés à un débat oral et contradictoire aux cours des opérations de contrôle sur place “.

Trop fort, appréciez l’astuce ou la perversion, au choix. Il ne s’agit plus d’apporter la preuve de ce qui s’est dit lors du contrôle fiscal, mais uniquement de prouver qu’on s’est parlé. Peu importe pour la Cour que ce qui est rapporté à l’issue du débat oral et contradictoire soit vrai ou faux…..du moment que l’on s’est parlé…

– De mieux en mieux : “il est constant que les représentants de l’administration fiscale ont remis en mains propres à M. Dumas le 6 Janvier, un courrier du 25 Janvier l’informant de ce qu’il n’était pas autorisé à enregistrer les opérations de contrôle (à partir de quel texte de loi ?); que si les requérants soutiennent que ce courrier n’a pas été remis à M. Dumas par le vérificateur, comme indiqué dans le procès-verbal pour opposition à contrôle fiscal, mais par le supérieur hiérarchique du vérificateur, cette circonstance est sans incidence sur la régularité de la procédure”.

Tient donc ? Les mensonges d’un agent assermenté, reconnus, filmés, n’ont aucune incidence, dont acte. N’est-ce pas là le problème qui gêne Bercy et ses agents ?

– La suite est pitoyable : “En persistant dans sa volonté de procéder à l’enregistrement des opérations de contrôle fiscal de la SCI Mirabeau, malgré l’opposition réitérée des agents de l’administration fiscale, M. Dumas a fait obstacle à un tel contrôle, même si la comptabilité de cette société civile immobilière a été mise à la disposition des agents et même si le dispositif d’enregistrement mis en place permettait de filmer ces agents que de dos”…

Tant de mauvais foi laisse pantois.

Pauvres magistrats…

DEUXIEME AFFAIRE

Nous sommes dans la SARL Les Hauts de Cocraud.

Commandités par une éminence noire inconnue à ce jour, deux inspecteurs, d’une division fiscale dont la création et le coût sont justifiés par ses objectifs (très grandes sociétés, milliardaires), viennent à Sète, en avion, vérifier la misérable SARL Les Hauts de Cocraud (Chiffres d’affaires zéro, stock pas grand-chose, invendable).

Ils refusent à la société, qui le leur demande, son dossier fiscal, ils sont à ce sujet désavoués par la Commission d’Accès aux Documents Administratifs, la CADA.

Mais, entre temps, ils avaient dégainé et aligné la société d’un redressement mortel, totalement injustifié. Une partie de ce redressement dépendait des services fiscaux de l’Hérault, notre département de résidence.

Il s’agissait d’une erreur du comptable qui avait mis en compte courant des bénéfices réalisés avant 2000, bénéfices qui avaient en leur temps payé l’impôt par la transparence fiscale à l’époque où la société était une SCI.

Les vérificateurs ont considéré la diminution de ce compte courant comme une répartition de bénéfices et l’ont imposée une deuxième fois. Nonobstant toutes les explications et attestations du comptable, dont la faute était marginale, une simple erreur de case, ils ont maintenu leur redressement.

Il faut noter que la même erreur marginale, du même comptable, lors du contrôle et du redressement de la SCI Le Mirabeau dont nous venons de parler, d’abord relevée, avait ensuite fait l’objet, après explication, d’une annulation de la part des services vérificateurs, c’est important à noter.

Donc cette affaire vient devant La Cour Administrative d’appel de Marseille, après l’échec traditionnel de première instance.

Elle est appelée le 18 Décembre 2014

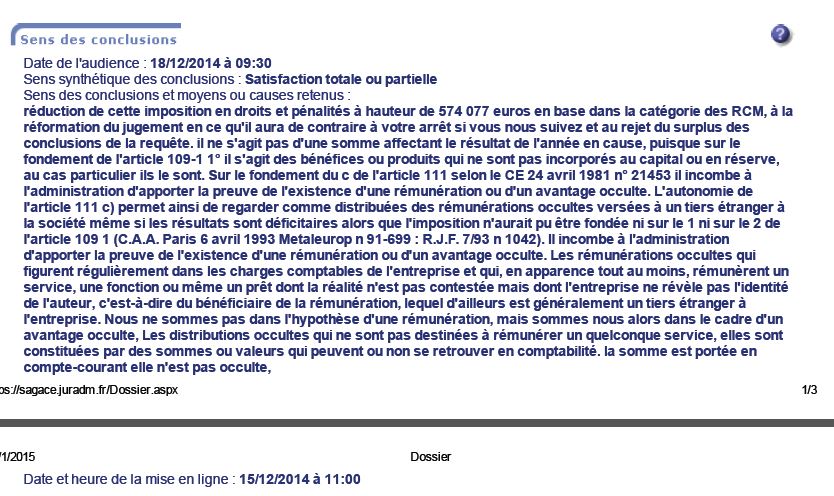

Le 15 Décembre à 11H, le Rapporteur Public publie sur SAGACE des conclusions qui tendent à annuler le redressement :

Le 15 Janvier 2015 la Cour prononce un arrêt qui me donne complètement tort (LIEN), accompagné lui aussi de quelques perles :

Le 15 Janvier 2015 la Cour prononce un arrêt qui me donne complètement tort (LIEN), accompagné lui aussi de quelques perles :

– Questionnée sur l’opposition à contrôle fiscal irrégulière, La Cour répond :”en s’abstenant d’examiner l’existence ou non d’une opposition à contrôle fiscal de la part de la SARL Les Hauts de Cocraud, le tribunal administratif n’a pas entaché son jugement d’une insuffisance de motivation”. Ben voyons, opposition à contrôle fiscal ou non, c’est du pareil au même. Juste, la preuve incombe au contribuable au lieu d’incomber à l’Administration Fiscale, et le redressement est augmente de 100%. Des détails tout ça.

– Questionnée sur la venue à Sète de cette brigade spéciale (DNVSF), La Cour répond que cette brigade n’a pas de limite.

La Cour trouverait normal que le GIGN saute en flagrance sur une jeune fille qui aurait été suspectée de vouloir dérober une paire de bas dans un supermarché. Evidemment, sommes-nous bêtes, comment cela ne nous saute-t-il pas aux yeux ?

En effet : “cette direction, dont la compétence n’est pas limitée au grand banditisme, aux multinationales et aux personnalités, pouvait valablement procéder au contrôle des déclarations de M. et Mme Dumas”.

Imaginons une réunion de répartition à la DNVSF : “T’as fini coco (Martino) avec Elf, Areva, Axa, les trois tennismans, le chanteur américain, les footballeurs, bon alors prenez l’avion à deux et allez donc chez Dumas”. On a l’impression d’y être en lisant l’arrêt de La Cour.

Ce sont de mauvais esprits ceux qui pensent que ce n’est pas par hasard que cette brigade est venue chez moi, que c’est un puissant aux bras très longs qui l’a envoyée dans un but strictement personnel.

– Face aux explications fournies par le comptable, évidemment corroborées par les déclarations qui sont entre les mains de l’Administration Fiscale, La Cour dit :”s’ils allèguent que le report à nouveau, qui aurait été affecté à la réduction de leur dette, était antérieur à l’exercice 2000….. que l’imposition de la somme de 574 077 € entraînerait de ce fait une double imposition, ils n’apportent aucun élément à l’appui de leurs allégations”… La Cour ignore superbement les explications du comptable et les bilans qui sont entre les mains de l’administration.

– Exactement la même situation comptable dans la SCI Mirabeau a amené l’Administration Fiscale à annuler le même redressement, après explication par le comptable de son erreur. La Cour affirme, imperturbable :”M. Dumas ne saurait se prévaloir de l’abandon d’une rectification concernant l’existence d’un report à nouveau au sein d’une autre société civile immobilière pour contester le bien fondé des impositions établies à la suite de la réduction du solde débiteur de leur compte courant dans les écritures de la société civile Les Hauts de Cocraud”.

En clair, il n’y a pas de règle, ce qui est bon pour l’un ne l’est pas fatalement pour l’autre.

HYPOTHESE

Les magistrats des Cours d’Appel Administratives sont de très haut niveau, tous des énarques.

Nul ne peut imaginer qu’ils établissent des attendus aussi niais que ceux de ces deux arrêts.

Ces deux arrêts ont été précédés d’un avis étayé du rapporteur public réfutant une fraude fiscale et me donnant raison.

CONCLUSION

Le message est clair, La Cour n’était pas libre de rendre l’arrêt qu’elle souhaitait.

Cet arrêt lui a été dicté par Bercy et par le Syndicat Unifié des Impôts.

Sans peine, je peux imaginer ce qui s’est réellement passé.

La position des contrôleurs dans mes redressements est intenable. Ils ont agi en vertu d’ordres de destruction que ma situation comptable, simple et sans aucune tricherie, ne leur a pas permis d’exécuter.

De mon côté, sûr de la sincérité de ma comptabilité, je n’ai pas jugé utile de me soumettre. Cela aurait-il été efficace ?

Au contraire, j’ai résisté, rendant publiques les incohérences du système. Puis j’ai découvert ses failles, ses invraisemblances, et pour finir carrément ses escroqueries.

Le Syndicat Unifié des Impôts a mis alors en balance ma disparition économique et son droit aux abus pour résultats, face à la loi, face à l’intégrité des juges. Les juges ont reçu l’ordre de se plier. Pouvaient-ils faire autrement ?

C’est ainsi que le contrôleur Garcia peut déclarer à l’huissier qu’il quitte le contrôle et qu’il dénonce une opposition à contrôle fiscal inexistante “au nom de l’administration centrale”.

Les juges font connaitre leurs désaccords à ces méthodes par des arrêts puérils, accompagnés d’avis du rapporteur publics contraires.

Saluons le courage de ces magistrats.

Ainsi Marseille, cette ville dont tout le monde doute, qui abriterait la voyoucratie de la nation, se rebiffe avec courage, donne une leçon à Bercy.

Pendant que Bordeaux, pédante et cynique, s’est couchée dans les mêmes dossiers.

Relevons le défi de deux façons : devant la justice et dans la vraie vie.

Devant la justice nous allons faire citer au pénal pour, abus de droit, tentative de manipulation de la justice, escroquerie, le Directeur des Services Fiscaux de Bercy et le responsable du Syndicat Unifié des Impôts.

Dans la vraie vie, nous allons, tous ensemble, relever la tête, faire savoir que nous savons et que nous sommes décidés à ne plus tolérer ces exactions.

Soyons unis, nous avons besoin de vous, vous avez besoin de notre lutte et de notre victoire.

Bien cordialement. H. Dumas

Partager la publication "Le tournant de la guerre fiscale. La déroute n’est qu’apparente, les victoires sont à venir."

5,00 sur 5 (3 avis)

5,00 sur 5 (3 avis)

Bjr,

le tyrannosaure fiscal n’aime pas que le contribuable se lève contre son oppression.

Il est temps que nous nous levions contre le gestapisme fiscal.

@+