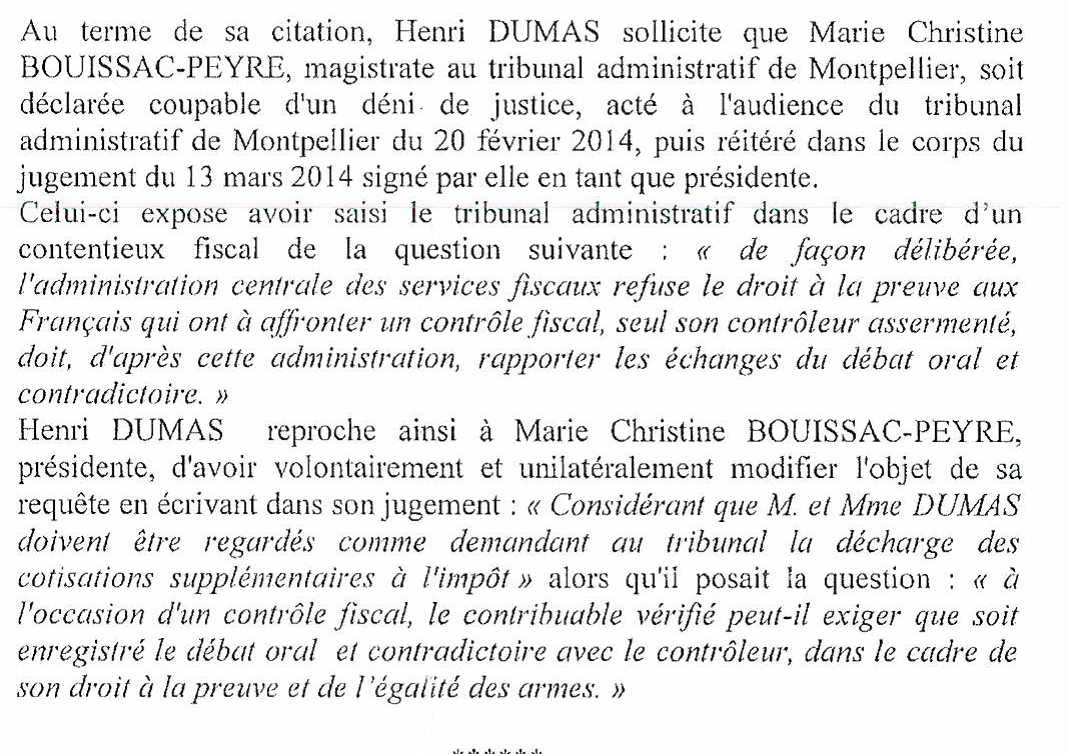

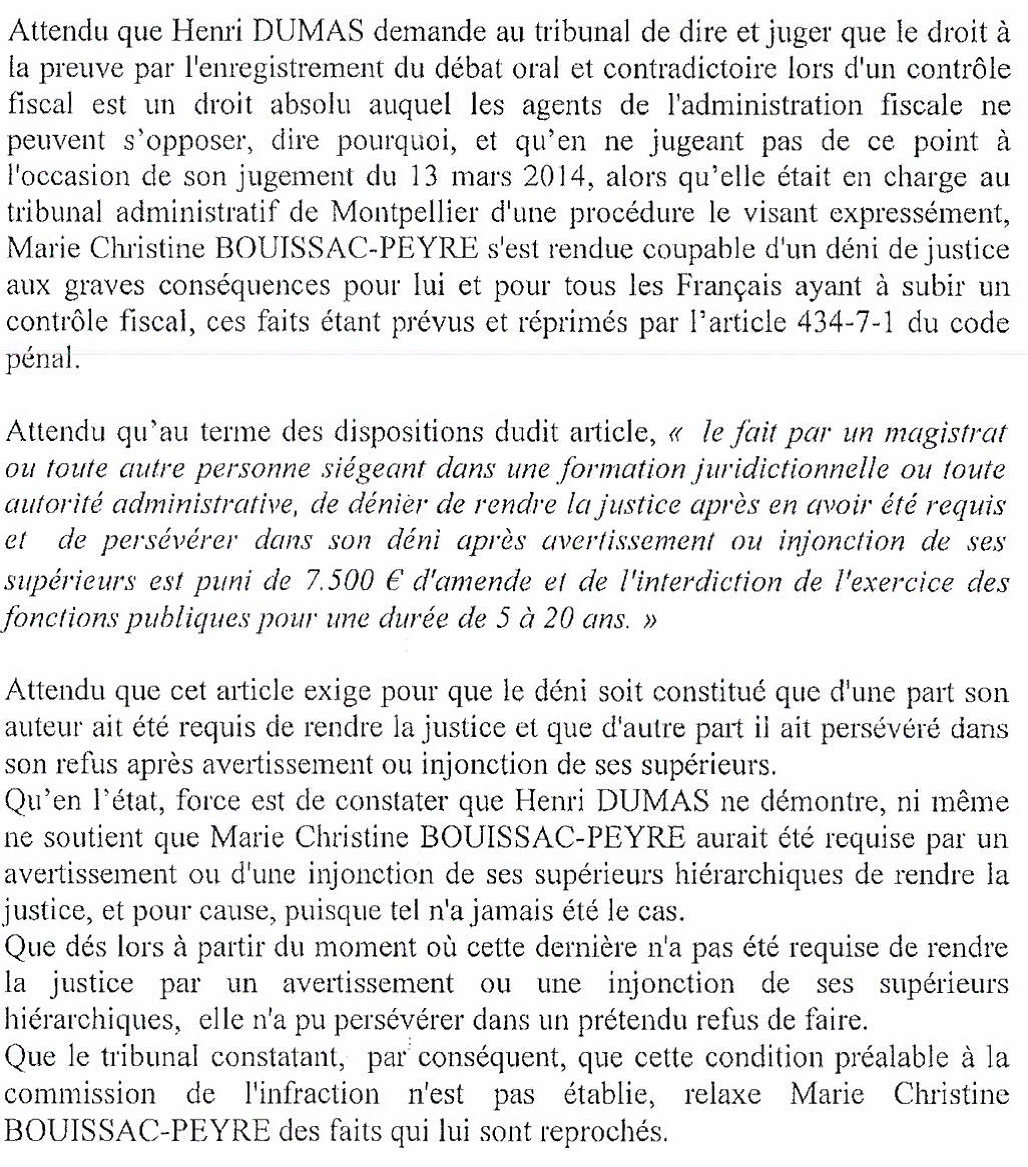

Sous cette rubrique vous trouverez tous les billets dénonçant la situation actuelle et proposant éventuellement des solutions.

C’est un spectre très large, qui va bien au-delà du contrôle fiscal. Ceux qui ont vécu un contrôle fiscal comprendront l’intérêt de cette rubrique.

Une fois passée la violence du choc, la mort économique et sociale qui suit, si le contrôlé est encore en vie, s’il n’a pas commis sous la pression l’irréparable, il ne souhaite qu’une chose : que plus jamais personne ne puisse subir une telle violence, aveugle et mensongère.

C’est alors qu’il éprouve le besoin de témoigner, mais aussi de tenter de reconstruire, en faisant part de ses émotions et de son expérience.

Il s’agit donc d’une rubrique vaste, ouverte, susceptible de faire avancer les choses pour plus de justice, plus d’égalité et plus d’humanité dans la participation à l’impôt.

Est-il un français suffisamment naïf pour gober le pseudo scandale isolé de l’affaire Benalla ?

Les politiques et les journaleux réunis nous servent une soupe nauséabonde à laquelle, j’espère, personne sauf eux ne croit.

Replaçons les événements dans leur contexte : Macron s’entoure de barbouzes, terme péjoratif pour désigner les proches qui font le coup de poing pour lui.

Est-ce une spécificité de Macron ?

Probablement non, puisque le soi-disant barbouze était précédemment au service de Martine Aubry, de François Hollande et de Arnaud Montebourg qui, fidèle à lui-même, s’empresse de le renier.

Que dire de l’environnement de De Gaulle où le SAC, association de barbouzes en tout genre, avait pignon sur rue et possédait une partie non négligeable du pouvoir politique. Ceci étant parfaitement toléré par De Gaulle.

Un Président de la République est quelqu’un dont la vie est exposée. Un peu moins que sous l’empire romain où les empereurs ne faisaient pas long feu, ou sous la royauté et pire encore sous la révolution.

Au mieux 15 à 30% des français l’apprécient, donc 70% ne l’aiment pas, parmi lesquels une petite minorité l’assassinerait avec joie.

Macron, comme les autres, doit vivre avec cette crainte : le pouvoir est naturellement contesté. Et, plus il s’exerce fortement, plus il est fortement contesté.

Le pouvoir exercé par nos élites et notre système bureaucratique est particulièrement violent, la contestation est donc particulièrement dangereuse n’étant pas loin de la rupture.

Donc Macron a peur, et sa peur est légitime.

Alors, doit-il confier sa sécurité aux fonctionnaires de police qui l’entourent ? On peut se poser la question quand on voit le résultat par exemple pour la protection de Charlie-Hebdo. On constate donc, avec Benalla, qu’il avait décidé de confier sa sécurité à une personne connue de lui, privée, qui le rassurait. Benalla est le reflet de la peur de Macron.

On peut comprendre le trouble des Services de Police de se voir préférer un privé, légèrement parano, à leur lourde structure bureaucratique par le Président de La République pour assurer sa sécurité, ou plutôt pour le rassurer personnellement.

Les politiques qui jettent la pierre à Macron agissent comme lui.

Oui, mais voilà, Benalla en a trop fait. Sans doute. Mais qui peut affirmer en ce domaine qu’il faudrait en faire moins ? Personne évidement, nous sommes dans la terreur et la contre-terreur.

Nous sommes dans un Etat, qui réduit les libertés, qui porte la délation et l’espionnage au firmament des valeurs à respecter, qui favorise la connivence et la corruption, qui dénature la morale au profit de la communication, de la démagogie. Peut-on s’étonner que Macron craigne que puissent se lever des oppositions violentes, voire mortelles ? Qu’elles viseraient les plus hauts responsables de l’Etat, donc lui ?

Pendant que cet Etat s’entoure de tortionnaires fiscaux, d’élus totalitaires — qui ne sont que d’autres types de barbouzes –, qu’il pratique l’abus de pouvoir journellement, le favoritisme à outrance, cet Etat ressent bien que les dégâts qu’il fait l’exposent à des vengeances, à des règlements de compte.

Ayant vérolé toute sa structure, cet Etat n’a plus confiance en personne.

Conclusion, les plus exposés, tel Macron, pour se rassurer s’entourent de personnes qu’ils imaginent fidèles parce qu’entièrement dépendantes d’eux.

Ce faisant ils organisent un halo paranoïaque autour d’eux, qui ne peut mener qu’à des dérives.

C’est la marque d’une société où la liberté est malmenée, ce qui est le cas de la France.

Alors, l’affaire Benalla, un cas isolé ? Qui serait spécifique à Macron ? Qui pourrait se régler par une mise à pied de Macron ou de Benalla ? Un scandale inacceptable dans une société parfaite ?

On se moque de nous.

Benalla est la suite logique d’un pouvoir qui martyrise la France et qui a peur des conséquences pour lui. Des milliers de Benalla font face à des milliers de Ravaillac.

Macron ne peut apaiser ses peurs qu’en apaisant la société, en réduisant le pouvoir de son administration totalitaire, en libérant les français de la terreur que cette administration a installée.

Une fois la France apaisée, libre, il n’aura plus besoin de Bennalla ou équivalent.

Mais le veut-il, ou, au contraire, préfère-t-il jouir de son pouvoir totalitaire et de la soumission des français ?

C’est toute la question que pose l’affaire Benalla, loin des cris d’orfraies de la presse et des politiques hypocrites.

Bien à vous. H. Dumas

Partager la publication "Benalla : une affaire de tous les jours"

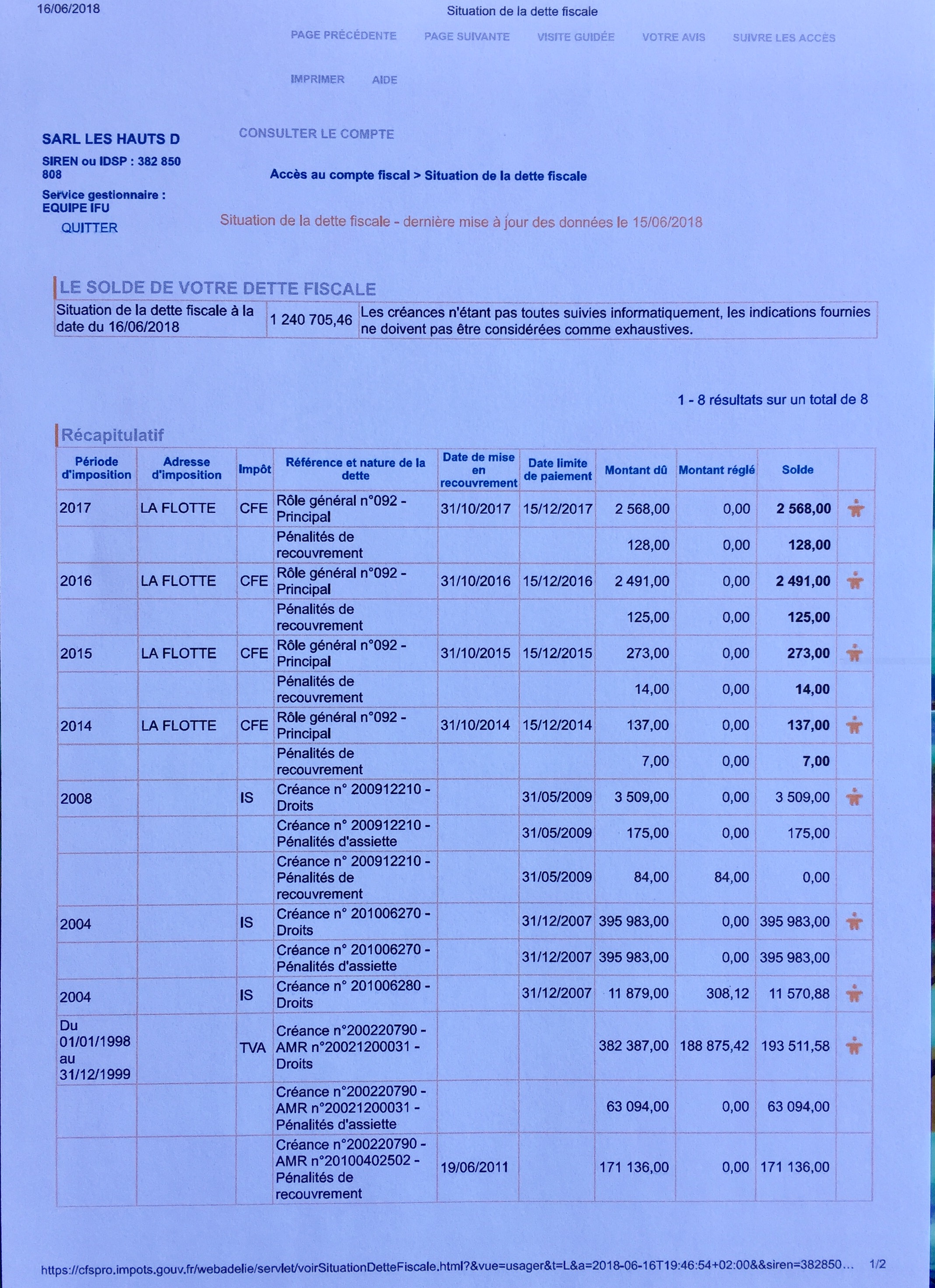

Les faits sont simples et parfaitement rapportés dans le jugement du 19/04/2018 du TGI de Montpellier (lien)

Je rappelle brièvement l’histoire.

A la suite des mensonges et falsifications diverses engagées par le fisc dans le cadre des droits à payer lors de la succession de ma mère, ma défense était si construite et si évidente que, pour sauver la face, l’amicale corporative des Services Fiscaux a décidé de me tuer économiquement, de me faire disparaître.

Cela dure depuis vingt ans. C’est largement pénible.

L’une de ces attaques consistait en un contrôle fiscal d’une société, la SCI Le Mirabeau, sans activité autre que de gérer un stock d’invendus involontaires liés à la crise des années 1990, dans l’attente de l’opportunité de vendre.

Voyant arriver le massacre, je décidais d’enregistrer le débat oral et contradictoire, ayant déjà vécu sur ce point les mensonges sans pudeur des agents du fisc dans la proposition de redressement qui suit cette étape. Mensonges qui nuisent gravement aux droits de la défense lors des contentieux ultérieurs.

Les contrôleurs, dépêchés à deux par la fraternelle fiscale, se prétendant couverts au plus haut niveau (Bercy), alors que j’avais averti la hiérarchie que dans le cadre de mes droits à la preuve j’enregistrerais le contrôle, ont refusé cet enregistrement et ont quitté les locaux où avait été mise à leur disposition toute la comptabilité de la SCI Le Mirabeau.

Non contents de cela, ils m’ont notifié une opposition à contrôle fiscal, le bouquet.

Puis, comme un abus n’a aucune raison d’avoir de limite, ils m’ont collé un redressement d’un peu plus d’un million d’€, sans aucune raison valable.

Le rapporteur public de La Cour Administrative d’Appel de Marseille a conclu à une relaxe tant les accusations de fraude fiscale issues de ce contrôle étaient fantaisistes. Jusqu’à ce jour rien n’y a fait, j’ai perdu toutes mes procédures administratives.

Il me reste l’Agent Judiciaire de l’Etat que j’ai saisi, puis la plainte contre le Directeur National des Services Fiscaux, que je déposerai en dernier ressort. Chaque chose en son temps. Tout va bien. Je vis une affaire d’Outreau fiscale.

Pour cette affaire Mirabeau, j’ai donc saisi le Tribunal Administratif de Montpellier et je me suis retrouvé face à Madame Bertinchant, présidente de la formation qui jugeait de mon affaire.

Il était vital pour moi, et pour tous les contribuables de France, que soit jugé l’abus des Services Fiscaux refusant le droit à la preuve par l’enregistrement du débat oral et contradictoire de mon contrôle fiscal, en fait de tous les contrôles fiscaux.

Et bien, Madame Bertinchant a refusé, sans pudeur, volontairement et en parfaite connaissance de cause, de juger de ce point. Allant jusqu’à mentir dans sa présentation des faits dans le corps de son jugement.

Plus tard, La Cour d’Appel Administrative de Marseille a passé outre l’avis du rapporteur Public qui m’était logiquement favorable, pour couvrir Madame Bertinchant.

Horribilis

Il me paraissait naturel d’engager la responsabilité de Madame Bertinchant pour ce déni flagrant de justice.

Et bien, figurez-vous que le déni de justice n’est pas constitué par un déni de justice, mais par un refus d’obéissance.

C’est-à-dire qu’il faudrait, j’emploie le conditionnel tant la chose est inimaginable, que la hiérarchie impose de juger à un magistrat et que celui-ci refuse pour qu’il y ait déni de justice.

C’est-à-dire que le déni n’est pas considéré par rapport au justiciable, mais par rapport à la hiérarchie du juge.

Traduit en langage courant : un flic vous tue d’une balle dans le dos pendant que vous vous promenez paisiblement dans un jardin public, il n’y a pas meurtre, sauf si son chef lui a dit de ne pas vous tuer et qu’il vous tue quand-même. Vous voyez la nuance ?

Donc j’ai perdu, et je dois 800 balles à la mère Bertinchant. CQFD

Selon que vous serez fonctionnaire ou esclave, les jugements de la république vous rendront blanc ou noir.

Bonnes vacances. Bien à vous. H. Dumas

Partager la publication "Madame BOUISSAC-PEYRE, magistrat au TA de Montpellier sous son nom d’épouse BERTINCHANT, relaxée."

Le tortionnaire joue sur trois registres : la peur, la souffrance et la dignité.

La peur est naturelle, elle précède la torture. Elle est cultivée et amplifiée par l’ambiance générale et par la réputation du tortionnaire. Une propagande, occulte en général, est répandue volontairement par les tortionnaires et à leur insu par les torturés. Elle aboutit au fait qu’avant la torture qui lui sera infligée le torturé est déjà en situation de désespoir total, de telle sorte que seule la peur occupe son cerveau.

La souffrance est la base de la torture, c’est elle qui permet d’installer la peur. C’est un point délicat où le tortionnaire a moins de liberté qu’il y parait. Si la souffrance n’est pas suffisante le but n’est pas atteint. Si elle est trop forte le corps humain a des combines pour y échapper sur le moment, il perd connaissance. Pire, si la torture est trop violente le torturé meurt, tout simplement. Dans ce cas l’objectif du tortionnaire n’est plus accessible, c’est assez courant.

La dignité et un élément clef de la torture. Le torturé va être laissé dans un état d’abandon physique total. Mal nourri, volontairement blessé, laissé dans ses propres excréments, l’image qu’il a de lui-même et que les autres ont de lui va se dégrader complètement. Le tortionnaire ne manquera pas de lui faire remarquer sa déchéance, sa perte de dignité. C’est un des points clef pour casser l’éventuelle résistance du torturé.

Soyons objectifs

La torture est l’outil ordinaire du pouvoir. Il n’y a pas de pouvoir sans torture. Seule la torture soumet, or le pouvoir exige la soumission.

Le pouvoir, s’il veut se maintenir, doit connaître et neutraliser ses opposants. Il n’a aucun autre moyen à sa disposition que la torture. Celle-ci est simplement plus ou moins sophistiquée, plus ou moins visible, plus ou moins primaire, selon le niveau de complexité des sociétés. Mais le résultat est toujours le même, ainsi que le principe des moyens employés.

La démocratie peut prétendre être une société sans tortionnaire et sans torture, si l’on se contente de ne voir que l’écume de ce système de pouvoir.

Si l’on va au fond des choses, ceux qui ont le pouvoir ne sont pas ceux qui se succèdent élections après élections à des postes de pouvoir apparent. Non, en démocratie le pouvoir appartient toujours à la faction qui tient les fusils, la police et la justice. Ce fut la pensée des notables et des affairistes de 1945 à 1981. C’est la pensée de l’administration et de la fonction publique depuis 1981.

Ce pouvoir là, ce pouvoir de la pensée, peu visible sauf pour les initiés, utilise la torture à outrance. Il l’appelle la loi quand elle est visible, la raison d’Etat quand elle se cache.

Bercy

Bercy est le principal tortionnaire du pouvoir actuellement en exercice dans notre pays. Toutes les conditions de la torture décrites plus hauts sont présentes avec Bercy

La peur est largement répandue par cette administration. Que ce soit volontairement par ses agents ou de façon plus souterraine par la publicité de leurs exploits.

Face à Bercy, la réaction du contribuable est dictée par la peur. La rubrique “Vos témoignages” de ce blog en est la preuve s’il en fallait une. Le cerveau du contribuable ordinaire n’est que peur. Il n’a qu’un seul souhait : ne jamais rencontrer un agent de Bercy, qu’il imagine comme le diable en personne.

La peur lui ôte toute réaction rationnelle en cas de conflit avec Bercy.

La souffrance est immense, dans tous les cas. Lorsque chacun de nous doit volontairement s’amputer de la plus grande partie de ce qu’il a gagné, mais bien plus encore lorsqu’il faut affronter un contrôle fiscal.

A ceux qui sont passés par là je rappelle ce que nous avons partagé.

La surprise qu’est la venue non expliquée d’un contrôleur, dont on ne connait pas la motivation. Sa présence pendant des mois, sans aucun commentaire, accompagnée de questions sur des faits dont on n’a plus le souvenir. L’angoisse qui accompagne ces interrogations. L’indélicatesse de ce contrôleur, ses mensonges.

Puis le choc du redressement. Celui de la compréhension, immédiate ou ultérieure, que la justice n’existe pas, que le contrôleur émet des lettres de cachet qui aboutiront inexorablement au redressement mortel qu’il a décidé seul.

La dignité est volontairement mise en pièce par Bercy. L’accusé fiscal est coupable publiquement dès la notification de redressement. Mais il l’est aussi légalement.

Cela permet à Bercy de bloquer les comptes du contribuable accusé, de paralyser ses activités, de le rendre impécunieux.

Ainsi sa dignité va se désagréger. Suspect pour son entourage, il devient mauvais payeur pour tous. Il va devoir vivre avec la honte de la misère, lui qui l’avait repoussée par son travail.

Bercy, à l’aide de saisies, à droite et à gauche, va détruire la réputation du contribuable en même temps que sa trésorerie.

Ce sera cette atteinte à sa dignité qui sera le plus dur pour le contribuable qui a la malchance de tomber entre les mains du tortionnaire Bercy. Cette destruction de sa dignité sera définitive, irréversible, mortelle.

Comme je crois vous l’avoir démontré dans ce billet, rien n’est dû au hasard.

Votre disparition sociale liée aux tortionnaires de Bercy n’est pas un hasard. Elle n’a rien à voir avec votre fiscalité personnelle. Vous n’êtes coupable de rien.

Vous êtes la victime d’un pouvoir qui utilise la torture fiscale pour se maintenir. Rien de plus, aucune légitimité dans tout cela.

Vous êtes des victimes inutiles, qui n’apportent rien à personne, qui simplement permettent à des hommes indélicats de se maintenir au pouvoir.

Je suis évidemment comme vous, mais en plus je pense être lucide. Si vous ne l’êtes pas, ne le devenez pas…. Cela ne pourrait qu’augmenter votre souffrance.

L’annonce de la disparition de 30 000 séides employés par Bercy ne peut que nous réjouir.

ET LE MOT EST FAIBLE. 30% en moins des effectifs de cette administration toute puissante, habituée des abus contre les contribuables ne peut que nous enchanter. Il va, malheureusement, en rester plus de 100 000, ce qui veut dire que la justice fiscale n’est pas encore pour demain.

Il n’empêche le compte à rebours va être lancé. Ce « plan » de suppression « d’emploi » fait suite à la progressive robotisation des services de Bercy. Devons nous nous en réjouir ? Oui, trois fois oui. Un algorithme, un robot ne peuvent mentir – ce qui était la spécialité des inspecteurs assermentés- sauf si on les programme dans ce but. Ce qui finirait par se savoir (il ne faut pas oublier les lanceurs d’alerte même dans ce secteur de haute terreur) et ferait exploser la machine de destruction massive, Bercy. Donc, un algorithme bien programmé pour appliquer honnêtement le code des impôts, cela ne pourra n’être que bénéfique à tous les contribuables. On peut aussi rêver: Fini les inspecteurs assermentés qui trichent pour obtenir de l’avancement ou (et) remplir leurs quotas à tout prix. Vous serez dans les clous ou pas ! Fini les interprétations cauchemardesques qui servent de preuves et qui ne servent qu’à vous aligner! Ces algorithmes vont sauver des milliers de gens chaque année en rétablissant enfin le droit, et rien que le droit, dans les contrôles fiscaux.

Il faudrait généraliser ces algorithmes pour les tribunaux administratifs qui rendent une fausse justice fiscale par trop favorable (90%) à Bercy. Grâce à eux nous aurions une vraie justice administrative qui rendrait enfin ses jugements uniquement en fonction du droit. De plus, plus personne fiscalement, n’aurait besoin de celui-ci puisque l’algorithme de Bercy n’aurait pas triché.

Adieu donc ces tribunaux de “l’Inquisition fiscale” dont on peut connaître le résultat avant d’y passer.

A quand la création d’algorithme remplaçant les avocats ? Vous envoyez votre dossier avec vos preuves et celui-ci vous dit ce qui en théorie vous attend au tribunal. Vous prendrez donc un avocat en toute connaissance de cause. Quelle économie et d’argent et de temps !

L’impôt est lourd, pénible pour tous sous toutes ses formes, depuis l’impôt sur la fortune à l’impôt déguisé des amendes routières.

Comme vous tous je le subis, avec en prime les crimes des inspecteurs vérificateurs à la gâchette facile qui tirent sans sommation et sans vraies raisons. Ils m’ont aligné de la façon la plus inique qui soit, j’attends qu’ils se montrent pour les poursuivre globalement au pénal, pour “faire sauter le verrou”. Cela ne saurait tarder, la concussion est en route.

Evidemment, de telles agressions laissent des marques et génèrent des questionnements.

J’ai beaucoup lu sur le sujet, notamment sur la légitimité de l’impôt, aussi évidemment sur son illégitimité. Rien ne m’a complètement convaincu.

Puis, récemment, je suis arrivé à ce que je crois être une démonstration absolue de l’illégalité constitutionnelle de l’impôt.

Je vous livre le fruit de mes réflexions, la discussion est ouverte.

En premier lieu il faut se reposer la question : qu’est ce qu’un privilège ?

Le privilège est un avantage concédé par la loi. Il est donc différent des avantages liés au hasard ou aux capacités personnelles. La loi étant entre les mains des politiques, on peut dire que les privilèges sont des avantages concédés par la politique, sont entre les mains des politiques, découlent de leur bon vouloir.

En cela les privilèges sont différents des avantages que chacun peut se procurer lui-même par ses compétences ou sa personnalité.

Cette différence est si peu naturelle que les privilèges doivent au préalable être précédés d’une croyance absolue — à laquelle doit adhérer toute la société — pour qu’ils soient concédés au nom de cette croyance. Sans cela ils ne pourraient pas être mis en œuvre.

Ils sont le nœud de l’affaire.

Avant la révolution les privilèges étaient régis par la noblesse et l’église, un peu par les corporations. La croyance religieuse chrétienne, chez nous le catholicisme majoritaire, sacralisait les donneurs de privilèges.

Au cours des siècles, l’attribution des privilèges finit par déstabiliser l’organisation sociale naturelle, au point justement de provoquer la révolution.

Mais, avant de passer à l’acte révolutionnaire, les intellectuels avaient dû se libérer de leur croyance et prendre le temps de réfléchir sur la notion de privilège et sa corrélation l’impôt. C’est ainsi que la Déclaration des Droits de l’Homme et du Citoyen dit précisément :

Art. 1- Les hommes naissent et demeurent libres et égaux en droits. Les distinctions sociales ne peuvent être fondées que sur l’utilité commune.

Art. 2. Le but de toute association politique est la conservation des droits naturels et imprescriptibles de l’Homme. Ces droits sont la liberté, la propriété, la sûreté, et la résistance à l’oppression.”

Dieu et l’église ont disparu, ce sont les privilèges qui sont visés, éradiqués. Les différences naturelles, innées ou conquises, sont préférées pour hiérarchiser la société. Une hiérarchie est admise comme nécessaire, après la naissance qui ouvre un accès aux droits égal à tous.

Puis parlant de l’impôt la même déclaration dit :

“Art. 13. Pour l’entretien de la force publique, et pour les dépenses d’administration, une contribution commune est indispensable : elle doit être également répartie entre tous les citoyens, en raison de leurs facultés.

Art. 14. Tous les Citoyens ont le droit de constater, par eux-mêmes ou par leurs représentants, la nécessité de la contribution publique, de la consentir librement, d’en suivre l’emploi, et d’en déterminer la quotité, l’assiette, le recouvrement et la durée.

Art. 15. La Société a le droit de demander compte à tout Agent public de son administration.”

L’impôt est strictement réservé à l’entretien de la force publique et aux dépenses d’administration. La Déclaration des Droits de l’Homme et du Citoyen exclut donc formellement que l’impôt puisse être utilisé pour créer ou financer des privilèges.

Petit aparté

Il ne vous a pas échappé que la révolution a totalement échoué, pour finir sur le summum des privilèges organisé par Napoléon. Et oui, avoir raison et réfléchir ne suffit pas.

C’est l’industrie qui a rebattu les cartes. Dans le même temps que la richesse agraire partait en quenouille, l’industrie pour assoir sa puissance avait besoin que les privilèges, organisés alors à partir de la terre, soient dépréciés. C’est donc la puissance de l’industrie qui a aboli les privilèges de l’époque et non les réflexions de nos philosophes. Dur, dur.

Revenons à notre sujet.

Notre constitution actuelle se réfère, sans équivoque, à la Déclaration de Droits de l’Homme et du Citoyen.

De ce fait, il n’y a pas de place dans notre constitution pour les privilèges, pour les faveurs distribuées par la force publique.

Et pourtant, chacun de nous peut constater que l’organisation de notre société est essentiellement basée sur les privilèges, de toutes sortes.

Un constat incontournable

Une nouvelle croyance est en place, aussi forte que le christianisme, c’est l’égalitarisme. Tout hérétique est menacé de mort s’il émet l’idée que l’égalité est une absurdité. Ce qui est pourtant le cas.

A partir de cette croyance, des privilèges sont largement distribués, aux nécessiteux évidemment — il n’en manque jamais –, mais aussi abondamment aux organisateurs de la distribution des privilèges. Plus largement à n’importe qui susceptible de voter pour un distributeur de privilège.

Tant et si bien que 70% de l’impôt ne sert qu’à cela, au financement des privilèges à base de croyance égalitaire.

Ce qui est parfaitement contraire à notre constitution. Donc, 70% de l’impôt est parfaitement illégal.

Cette situation de fait, illégale, désorganise notre société, renverse artificiellement les rapports de force en son sein, jusqu’à un point proche où tout le système s’effondrera.

Seule la croyance artificielle en cours, l’égalitarisme, maintien notre société artificiellement en vie en même temps qu’elle l’entraîne vers le néant. Ce paradoxe est la marque de notre époque.

Ce système mourra dans la plus parfaite illégalité constitutionnelle, donc dans la plus grande violence.

Courage. Bien à vous. H. Dumas

Partager la publication "L’illégalité constitutionnelle de l’impôt"

Dans son article premier elle déclare que la France est une république, qu’à ce titre elle est garante de l’égalité de tous les citoyens devant la loi.

Dans son deuxième article elle précise que la France c’est le gouvernement du peuple, par le peuple et pour le peule.

Dans son préambule elle déclare se référer à la Déclaration des Droits de l’Homme et du Citoyen du 26/08/1789 qui, sans ambiguïté, garantit les droits naturels et imprescriptibles de l’homme que sont : la liberté, la propriété, la sûreté, et la résistance à l’oppression.

Puis, pendant 87 articles, elle installe le pouvoir des politiques, sous toutes ses formes, sous tous les cieux. Plus de place pour le peuple qui ne gouverne plus rien du tout. Plus de place pour les libertés individuelles, pour la propriété, pour la sûreté et pour la résistance à l’oppression.

Un premier constat s’impose, la constitution qui nous gouverne a confisqué le pouvoir au peuple, lui otant du même coup sa liberté et la propriété de ses biens.

A cela nous devons rajouter la novlangue qui s’est déversée sur les français et a permis toute les dérives qui font d’eux les otages d’un système politique atypique à mi-chemin entre l’oppression et la dépendance, la dictature et l’esclavage.

Cette situation génère un énorme quiproquo.

Une grande majorité de français croit appartenir à la république issue des lumières, croit vivre d’après les règles durement acquises par leurs ancêtres au prix d’une révolution sanglante. Ils croient être dans un monde libre et démocratique. Il n’en n’est rien.

Les français vivent sous une royauté populaire où ceux qui se sont donnés des privilèges remplacent ceux qui, avant la révolution, prétendaient les détenir de Dieu. Mais le résultat est le même, il y a d’un côté les privilégiés de l’autre les soumis, les serfs contribuables, imposables à merci.

Les privilèges

Le privilège : “une disposition juridique conférant un statut particulier”, dit Wikipédia. Donc tous ceux qui possèdent par la loi un avantage qui les met à l’abri des aléas de la vie sont des privilégiés.

Evidemment les fonctionnaires avec la garantie de l’emploi sont aux premières loges. Mais tous les assistés aussi qui, par la loi, obtiennent des avantages sans rapport avec la vie de ceux qui sont confrontés à la réalité.

C’est la recherche de l’obtention de ces privilèges qui explique la formidable poussée de l’immigration. Les émigrés ne cherchent, ni plus ni moins, que l’obtention des privilèges largement répandus dans notre société. N’oublions pas que nous sommes les champions mondiaux de l’assistance, le plus gros budget au monde pour la protection sociale, qui vue à l’image mondiale est un énorme privilège.

Les privilèges et l’organisation politique

Tout comme sous la royauté, nos privilégiés ont une organisation politique à leur service. Les élections libres et démocratiques ne traitent plus de l’avenir du pays et de ses besoins, mais exclusivement des privilèges et des privilégiés. Au point que lors des dernières élections présidentielles on a même vu un candidat offrir carrément le privilège absolu : un salaire pour tous, sans obligation en retour.

Tout comme Louis XIV achetait la société en distribuant les privilèges nobiliaires, nos politiques achètent leur pouvoir en distribuant des privilèges ciblés.

Les privilèges et la novlangue

Evidement, personne ne doit pouvoir prendre conscience de cette situation. La dernière fois que les privilèges ont dévasté le lien social, écrasé la société, sous Louis XVI, les conséquences furent terribles.

Aujourd’hui, les privilégiés se font appelés bénéficiaires et affichent une servilité prétendue au bénéfice de l’Etat. En réalité, ils n’en branlent pas une. Tout n’est qu’attitude, comme à La Cour à Versailles en son temps.

Bien plus, comme évidement tout cela a un coût, pour le dissimuler ils accusent le capital de mille mots. Ils perdent de vue que du capital on est responsable, alors que du privilège on est l’obligé, il ne s’agit pas de la même humanité.

La novlangue traite de libéraux ceux qui sont confrontés à la réalité de la vie et, au contraire de citoyens responsables les privilégiés. Cela va loin.

Mais ces privilèges ont un coût.

Ce coût est incompressible, le système politique étant à son service. Entrepreneurs libéraux et capitalistes sont taxés. Ils finissent ruinés ou partent sous d’autres cieux.

Pas plus que les privilégiés de l’ancien système ceux du nouveau ne sont capables de s’assumer. Nos privilégiés d’aujourd’hui dépendent étroitement du pillage par Bercy des forces vives du pays. Mais ce pillage a des limites toutes bêtes. Ce sont celles des règles de l’économie, dont justement les privilégiés prétendent s’affranchir.

Le mur n’est pas loin.

En ce qui me concerne je plains beaucoup nos privilégiés, dont je perçois tous les jours l’incurie, l’incompétence, la médiocrité, derrière leur masque de pouvoir.

Je vois arriver la fin sans crainte, car c’est là que les privilégiés paient la facture. N’en n’étant pas un, je n’aurai rien à payer le jour des comptes.

Vous non plus sans doute, si vous lisez ce blog.

Bien cordialement. H. Dumas

Partager la publication "La France une royauté populaire : ces privilèges qui nous tuent."

Le monde change … les britanniques ont décidé de quitter l’UE, des mouvements anti-européens se manifestent dans les pays dits du groupe de Visegrad (Hongrie, République Tchèque, Pologne) et, dernièrement, en Italie un gouvernement ouvertement europhobe est arrivé au pouvoir.

Ces mouvements sont le fait de formations dites populistes dont le point commun est leur hostilité à l’UE et qui exploitent, à leur profit, le mécontentement populaire. Elles prônent ouvertement un repli à l’intérieur des frontières qu’on pourrait qualifier de national.

Les raisons de ce mécontentement sont à peu près toujours les mêmes. Il s’agit :

– de la mondialisation qui a créé le chômage et qui appauvrit les populations,

– des migrants qui viennent en masse pour profiter des avantages sociaux,

Ce faisant, ces problèmes deviennent des enjeux électoraux et ces partis populistes organisent une instrumentalisation de l’opinion publique en jouant sur la nostalgie tout en proposant une amélioration de la situation matérielle moyennant un retour en arrière avec une référence explicite aux jours heureux (qui appartiennent forcément au passé).

Le discours actuel est celui de la stigmatisation des élites mondialisées qui agiraient « contre le peuple » et même L. Wauquiez, leader des Républicains se replie vers la droite identitaire tandis que son adjoint Guillaume Peltier affirme que : « E. Macron est le représentant de la technocratie parisienne, cosmopolite, individualiste, inculte, consumériste, mondialiste, déracinée, anhistorique ». On croirait entendre JL Mélenchon !

Evidemment, conformément à une logique constante, on recherche des responsables à cette situation et désigner un ennemi est la meilleure façon de souder le peuple derrière soi.

C’est d’ailleurs une constante de l’histoire ; lorsqu’il y a des difficultés, les dirigeants, soucieux surtout d’échapper à la vindicte populaire et souhaitant se conforter intellectuellement quant à leurs propres responsabilités, ont pour habitude de désigner des responsables … l’Europe, les banques, les multinationales, les profiteurs, les riches, les juifs …

Quand tout va bien, personne ne se plaint mais quand c’est plus dur ça râle ; alors que nos démocraties obéissent beaucoup à l’opinion qui va toujours dans le même sens : toujours plus d’avantages et jamais de remise en cause des avantages acquis …

Et pourtant, les sondages montrent que la population admet sans problème que nous dépensons trop dans les aides sociales …bien que, d’un autre côté, elle réclame un renforcement de la politique sociale car il est entendu que, dans ce système où la victimisation est de rigueur, le profiteur est toujours l’autre, le voisin ou le concurrent …

Evidemment, il y a une part de vérité derrière les griefs.

– la mondialisation :

On sait que la zone asiatique (Chine en tête mais hors Japon) a été, depuis 20 ans, la grande bénéficiaire de la globalisation de l’économie mondiale, avec un transfert des emplois vers cette zone ; ce qui a provoqué une stagnation ou une contraction de la production dans les pays d’Europe.

La France est devenue, avec la Grèce, le pays le plus désindustrialisé de tous les pays de l’UE car elle a enregistré un affaiblissement très net de son secteur industriel qui a été divisée par deux depuis une trentaine d’années. Il ne représente plus aujourd’hui que 11 % du PIB, alors que la norme européenne est de 20 %. Plusieurs pays européens sont d’ailleurs au-dessus de ce ratio : l’Allemagne est à 24 %, la Finlande et la Suède à 23 % et la Suisse à 21 %.

Alors, face à la mondialisation et au-delà de l’exploitation des réactions émotionnelles, intuitives et irrationnelles de la population, le retour vers la nation est-il la solution ?

Les partis populistes proposent d’abord de « s’affranchir des contraintes budgétaires » c’est à dire qu’ils ont prévu de dépenser plus alors qu’une telle stratégie, pour des états déjà complètement surendettés, apparaît totalement suicidaire (voir le Venezuela).

Ils proposent ensuite un repli national avec la remise en place de barrières douanières qui seraient destinées à protéger les entreprises nationales et leurs emplois. Trump, aux USA, joue à fond cette carte !

Seulement, ces remèdes apparaissent complètement erronés !

La première erreur est déjà de croire que la mondialisation s’opère contre nous et que nous existons dans un monde figé et immuable ! Le monde est dynamique et change et le retour aux vieilles recettes n’est pas nécessairement la bonne solution.

Il n’y a pas de protectionnisme intelligent et les taxes à l’importation sont avant tout des impôts qui sont nécessairement payés par le consommateur final ; qu’il soit américain ou européen ! La guerre des droits de douane engagée entre l’UE et les USA n’aboutira qu’à une escalade des prix dont le consommateur ressortira perdant !

En fait, le populisme c’est le refus de voir la réalité et la volonté exprimée par le peuple de bénéficier de toujours plus d’avantages sans se poser la question de savoir si cela est possible et qui paiera. On en revient à cette notion de F Bastiat : L’État, c’est la grande fiction à travers laquelle tout le monde s’efforce de vivre aux dépens de tout le monde.

Les privilèges, petits et grands, sont considérés comme des avantages acquis réputés intangibles et inaliénables. On le voit clairement avec les mouvements sociaux à la SNCF dont les employés refusent toute réforme car tous les gouvernements précédents avaient cédé devant le risque d’un blocage du pays ou encore à Air France dont le personnel est persuadé que l’Etat (qui détient 18% du capital) va intervenir une fois de plus pour calmer le jeu et leur concéder tous ce qu’ils exigent.

On a en fait atteint les limites de l’Etat providence qui vise, à travers la redistribution, à réduire les inégalités et assurer la cohésion sociale.

La hausse continue des dépenses publiques a entraîné fatalement une augmentation de la pression fiscale et la dégradation des marges des entreprises qui ont délocalisé (quand elles n’ont pas disparu tout court) vers des pays à faible coût de main d’œuvre bien que certains pays, tel l’Allemagne, aient réussi à échapper à ce schéma grâce à une économie très exportatrice et à une montée en gamme.

En fait, on est arrivé progressivement au bout d’un système : l’Etat providence s’avère trop dispendieux et n’a abouti qu’à des dettes massives dont on ne sait plus aujourd’hui comment se débarrasser. En France, ce sont plus de 740 Md€ qui sont dépensés chaque année au titre de l’aide sociale.

Ce schéma de l’Etat providence en expansion permanente ne pouvait fonctionner que tant qu’il y avait une croissance suffisante de la richesse produite pour amortir le coût des dépenses supplémentaires. Fatalement, à mesure que la croissance a ralenti et que le chômage augmentait, chaque gouvernement a inventé des mesures d’aide en direction de ceux qui pâtissaient de la situation.

Ces mesures, prises en fonction des circonstances par des politiciens en mal d’électeurs, ont été d’autant plus inefficaces qu’elles s’attaquaient aux symptômes, et non pas aux causes : la rigidification de l’économie.

Pour ce qui concerne la France, depuis 30 ans, le taux de chômage (officiel) reste englué aux alentours de 8 à 9%, la croissance est faible ou presque nulle, la dette publique est énorme alors que les impôts et les contraintes administratives sont toujours plus lourds ; faisant fuir les titulaires de hauts revenus et entrepreneurs qui n’investissent plus en France !

En voulant protéger les populations les politiciens n’ont fait qu’accumuler des contraintes et des dettes dont personne ne sait plus comment se sortir !

Le poids de l’État, spécialement en France, qui absorbe plus de la moitié du PIB (57%) est devenu insupportable. Il faudrait réduire les dépenses publiques mais on s’aperçoit vite que c’est presque impossible en raison des résistances opposées par la population bénéficiaire car chacun pressent, au jeu de la redistribution, que s’il perd sa place, il sera déclassé.

Alors, on trouve plus simple d’imputer à la mondialisation l’échec de l’Etat providence en s’imaginant que le retour à la nation est la solution.

On a alors droit aux clichés du plombier polonais ou du travailleur chinois payé un bol de riz alors que la seule véritable injustice est qu’une partie notable de la population se trouve privée d’emploi pendant qu’une autre a renoncé purement et simplement à l’emploi et se cantonne dans l’assistanat ; d’où un coût social colossal entre les cotisations qui ne rentrent plus et les allocations versées.

Le succès du populisme s’explique aussi par le fait que beaucoup de gens ont peur de la liberté ; pour eux c’est la jungle et certains se chargent de le leur rappeler avec l’ultralibéralisme et le détournement du sens des mots alors que nous vivons dans un monde ultra régulé – ultra contrôlé à l’antithèse du libéralisme !

La réaction populiste est une réaction de peur. Le peuple a toujours préféré la servitude à la liberté parce que la liberté fait peur et précarise. C’est l’aventure et les lendemains incertains alors que la population préfère la sécurité dans la servitude à la liberté dans l’incertitude.

Promettre le bonheur en préconisant protectionnisme et prestations sociales généreuses est à la portée de n’importe quel politicien. La peur de l’avenir explique le populisme et renforcer l’État protecteur en restaurant les frontières aboutit à se tourner vers le passé pour mieux fuir l’avenir.

Or, le repli à l’intérieur des frontières est illusoire car le retour à la nation prôné par certains est une erreur historique ; ce n’est qu’un retour en arrière, une régression.

Il faut être conscient que la fermeture des frontières c’est :

– la dislocation de l’UE,

– le retour au FF et à ses dévaluations,

– et des produits importés plus chers et donc la réduction du niveau de vie.

C’est donc un retour assuré vers la pauvreté ; compte non tenu du fait qu’instaurer une autarcie économique entraînerait en quelques décennies le décrochage du pays et la ruine de la population avec, à la fin, la chute du régime sauf à ce qu’il se maintienne au pouvoir par la force (dictature). Voir le Venezuela.

– les migrations et les droits sociaux :

Le point important qui est pourtant passé complètement sous silence est que cette immigration, musulmane pour l’essentiel, s’opère vers les pays chrétiens d’Europe de l’ouest et ne cherche nullement à aller en Algérie, au Maroc, en Tunisie, en Egypte et autres pays arabes.

Le problème de cette immigration massive amène à se poser des questions politiquement incorrectes ; lesquelles sont de deux ordres :

– on sait qu’elle concerne, pour l’essentiel, des populations en demande de bien-être matériel et d’avantages sociaux dont on sait aujourd’hui que nous n’avons plus les moyens de les financer ; sauf à alourdir encore des impôts et des cotisations sociales devenues insupportables. Ce sont donc des migrations économiques.

– on est obligé de prendre acte de l’échec de l’intégration de ces populations qui ne reconnaissent d’autorité qu’à Dieu et refusent de ce fait toute soumission aux règles de la République.

Or, pour l’instant, la responsabilité de l’UE est totale car elle n’a pas su apporter de réponse à ces questions alors que la suppression des frontières intérieures n’entraînait en aucun cas la suppression des frontières extérieures.

De plus, l’angélisme qui a prévalu ces dernières années n’a abouti qu’à laisser déborder la marée humaine ; à la grande inquiétude des populations européennes qui se posent légitimement des questions quant à leur avenir.

Il faut arrêter l’angélisme, les bonnes paroles, la contrition imposée par les moralistes médiatiques. Beaucoup de pays développés tels que l’Australie, le Canada, la Nouvelle-Zélande, les USA imposent des règles très strictes (même pour nous) en matière d’immigration ; et ce n’est pas un hasard.

On sait que les migrations sont devenues un business à la fois pour les trafiquants qui abandonnent dans les eaux internationales de pauvres gens qui ont payé très cher leur passage vers un bonheur promis mais aussi pour ces organismes présentés comme caritatifs qui repêchent ces mêmes migrants pour les importer en Europe.

Au-delà de ces clivages se posent donc de réels problèmes dont on ne voit pas le début du commencement d’une solution notamment parce qu’on touche à quelque chose de difficile à contrôler : l’insatisfaction générale des peuples alors que le pouvoir politique a une capacité décroissante à entraver le processus de globalisation qui est irréversible.

Le système devient instable et donc dangereux.

Il va nous falloir nous adapter ; ce qui va nécessairement nous obliger à des révisions déchirantes à propos desquelles les politiciens se gardent malheureusement bien de nous mettre en garde.

Bien cordialement à tous !

Partager la publication "La nation : ultime rempart face à la mondialisation ?"

Chaque jour qui passe voit ma désespérance s’accentuer. Plus notre blog gagne en audience, plus les drames qui s’y affichent sont poignants.

La rubrique “Vos témoignages” — à laquelle il faut ajouter ceux qui nous contactent directement par le lien prévu à cet effet, ceux qui hésitent à s’exposer — explose.

Créé au départ pour les gros contrôles, pour les acteurs économiques significatifs entravés par le sur-impôt qu’est, sans vergogne, le contrôle fiscal, notre blog abrite aujourd’hui une misère fiscale qui touche les plus humbles.

Ce sont des familles entières qui sont persécutées à vie pour des fautes fiscales imaginaires ou involontaires qui ne méritent en aucun cas les sanctions qu’elles génèrent.

Bercy est fou. La terreur fiscale n’a plus de limite.

Nous savons exactement où se situe le point d’entrée de cette folie. C’est l’espace de non-droit que nous dénonçons. L’absence de juge et d’audience publique d’un tribunal libre entre l’enquête fiscale et la sanction fiscale. C’est le fait que ce soit la police fiscale qui décide la sanction fiscale, au mépris de toute règle démocratique de justice. C’est le système des lettres de cachet qui perdure à Bercy. Des siècles d’obscurantisme juridique encore en vigueur dans cette officine meurtrière.

Comment se battre pour rétablir le droit en matière fiscale, tout comme il existe ailleurs ?

Plus personne ne peut imaginer une police nationale qui ferait les enquêtes et prononcerait les sanctions en s’affranchissant de la justice, des tribunaux et des magistrats. Même si certains flics particulièrement enthousiastes le réclament à demi-mots.

Pourquoi cela est-il possible pour le fisc ? Pourquoi personne ne dit rien ? Pourquoi, face à ce non-droit, les français ne descendent-ils pas dans la rue ?

Une propagande abjecte.

Il ne se passe pas de jour sans que les “riches” soient dénoncés. Une confusion est volontairement entretenue entre le capital économique et les revenus, deux choses bien distinctes, qui n’ont aucun point commun. Leurs signes extérieurs apparemment identiques sont exploités pour valider cette confusion.

C’est à partir de cette image falsifiée que Bercy prétend rétablir l’équité par l’impôt sur le revenu.

Or les prélèvement de l’Etat sont en France d’environ 800 Mds d’€, à l’intérieur desquels l’impôt sur le revenu représente moins de 10%, payé par moins de la moitié des français.

C’est dire que le poids fiscal excessif de l’Etat porte bien sur tous les français, y compris les plus humbles. Et, lorsque Bercy met en avant, dans sa propagande, le seul impôt sur le revenu, il ment de façon cynique et toxique.

En réalité, lorsque Bercy accentue sa répression, aveugle et sans contrôle, il s’en prend plus aux gens modestes qui paient majoritairement la charge fiscale, qu’aux seuls “riches” qui lui servent d’excuse.

C’est ce marché de dupe qu’il est très difficile de dénoncer.

Une organisation opaque

Tout le système fiscal est organisé pour que les véritables donneurs d’ordre que sont les députés, qui votent l’impôt, ne puissent pas percevoir ses conséquences désastreuses. Les effets de la torture fiscale ne remontent pas jusqu’à eux.

Tout est fait pour que le français torturé soit inaudible. L’organisation contentieuse se fait hors de la vue du pays. Comme toute torture, la torture fiscale ne peut se faire que dans le secret. Pour le secret, la discrétion du contentieux fiscal, Bercy est un champion toutes catégories confondues. Seul, peut-être, le tribunal des armées pourrait concourir avec lui, et encore, ce n’est pas sûr.

La grâce présidentielle

Une jeune femme dont, dans un prochain billet, je raconterai l’histoire, se trouve harcelée pour une faute fiscale bégnine de son époux, avant leur rencontre.

Leur maison commune est hypothéquée par le fisc, les ATD et menaces pleuvent pour au moins dix ou vingt ans. Ils sont torturés, comme d’habitude.

Impuissant face à cette horreur qui détruit des jeunes gens avec des enfants, travailleurs et socialement parfaitement intégrés, j’ai conseillé à cette jeune femme d’écrire au Président de La République pour lui demander sa grâce présidentielle.

Elle a fait un courrier clair et simple, que je publierai.

La révélation

A la suite de cette affaire, je me suis dit :

– Et si tous les français victimes du fisc adressaient une lettre de demande de grâce au Président de La République ?

Cela ne coûte rien, qu’un timbre.

L’adresse est la suivante :

Monsieur Le Président de La République

Palais de l’Elysée

55 rue du Faubourg Saint Honoré

75008 PARIS

Il suffit d’écrire la réalité des faits, peu importe le style, les fautes d’orthographe. Ce n’est pas un exercice de français. C’est un cri de douleur, d’incompréhension, d’injustice.

Si tous ceux qui sont harcelés par le fisc, torturés, lui écrivent, ce sont des milliers de lettres que recevra le Président de La République.

Bercy alors ne pourra plus prétendre qu’il participe, par ses contrôles fiscaux, à une plus juste répartition de la fortune. Tout le monde verra que les dépenses non maitrisées de l’Etat impactent en premier les plus humbles d’entre nous, les moins armés, ceux qui portent déjà la plus grande charge de l’impôt.

Il vous suffit d’un timbre et de quelques minutes pour raconter vos malheurs fiscaux et changer peut-être la face des choses, faire échec à la propagande, faire apparaître l’horreur de la réalité fiscale.

Courage, écrivez tous au Président de La République demandez-lui sa grâce fiscale pour votre dossier. Je suis pour ma part de tout cœur avec vous.

Si vous le faites, mon blog et mon engagement auront alors servi à quelque chose.

Je crois utile de vous exposer comment une bande de voyous au-dessus de tout soupçon peut, en toute impunité, applaudie par la foule, ruiner une entreprise et mettre à bas trente ans de travail.

Je ne pense pas que ce que je vais vous exposer, chiffres en mains, soit original ou intéressant. C’est exactement l’inverse. Cette affaire est d’une banalité affligeante et n’a aucune raison d’attirer l’attention de qui que ce soit.

Mais n’oubliez pas que ce type de meurtre, répété à l’infini, ruine ce pays et donc vous-mêmes. Que les andouilles qui se délectent de ces meurtres économiques seront ceux qui demain ne comprendront pas pourquoi le pays sera parti en vrille, type Venezuela.

Aucune différence entre ce pillage et tous les autres qui émaillent l’humanité régulièrement. Donc relax…. Je n’attache aucune importance à toute cette médiocrité fiscale, je n’ai même pas de haine pour les deux débiles qui m’ont assassinés : Martino et Guilgault.

D’abord le projet assassiné :

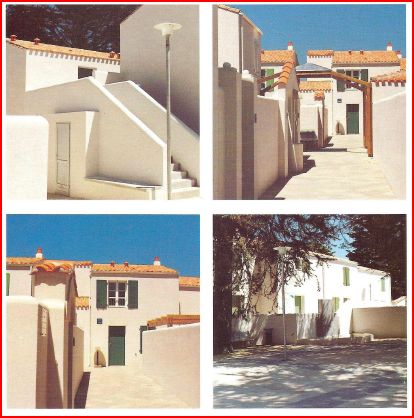

Il s’agit d’un terrain situé à La Flote en Ré, qui m’est proposé en 1988. A cette époque je crois dur comme fer que les locations de vacances dont Pierre et Vacances (Gérard Bremond) est le leader devront évoluer des studios-cabine vers des logements plus vastes.

J’imagine un programme sur ce site allant dans cette direction. Je ferai des maisons individuelles (réduites : 48 m²) et non des studios en immeuble. Mais, s’agissant d’un village qui pratiquera la location estivale, je me heurte immédiatement (déjà) au maire du patelin, Gendre, qui est hôtelier.

Et oui…. ça commence mal, la connivence et là, dès les premiers pas.

Finalement, au bout de quatre ans, à force de bagarres, j’obtiens deux choses, mon permis de construire et la haine du maire, qui me poursuit encore aujourd’hui de sa vindicte, car il est toujours maire, totalitaire mais maire.

En 1992 le chantier commence, été 1994 il est livré.

C’est une réussite qui se vérifie par le taux de remplissage du village qui, lissé sur une année, atteint 80%.

Je passe sur les détails, le projet va générer 12 M€ de travaux et un CA de 500.000€ par an. Du travail et de la richesse pour La Flotte et sa région.

Un petit hic, la terrible crise immobilière de 1993 a perturbé les ventes, qui n’ont pas suivi. Il reste un stock qui fera l’objet de chamailleries entre moi et mon associée la MACIF. Finalement je récupère le stock en 1997. A cette époque il est occupé, loué, je ne peux pas le vendre.

Je travaille donc sur ce projet depuis 1988, je n’ai fait que dépenser de l’argent, je n’ai pas encore eu accès aux bénéfices potentiels de mon travail.

La mise en place du meurtre

En 2000, à la suite du décès de ma mère, je suis amené à faire une déclaration de succession fiscale qui concerne son seul bien : sa maison de Sète, que j’habite aujourd’hui.

Je fais cette déclaration scrupuleusement. Puis, une excitée du bonnet, la mère Jourdes pour les initiés, à la fois épouse d’un ophtalmo défavorablement connu et inspectrice des impôts, me tombe dessus.

Elle affirme la constructibilité du terrain qui entoure la maison et me colle un redressement de plusieurs centaines de milliers d’€.

Je me marre, c’est mon métier je suis bien placé pour savoir que ce terrain n’est pas constructible.

J’ai tort de me marrer. La Jourdes ne recule devant rien. C’est pas son genre. Elle va fabriquer plusieurs faux pour assoir sa thèse. Je dénoncerai ces faux aux tribunaux sans aucun succès, alors qu’ils sont évidents.

Aujourd’hui, La Cour de Cassation m’a donné raison, encore faut-il que La Cour d’Appel de Montpellier n’invente pas je ne sais quoi pour maintenir le redressement….ça c’est pour Janvier 2019. En gros vingt ans seront passés.

Mais, dans la lutte violente qui s’est installée entre la Jourdes, le fisc et moi, les deux premiers ont cherché la mort subite.

C’est ainsi qu’a débarqué chez moi l’élite du contrôle fiscal, représentée par Martino. La brigade des brigades, celle qui serre les gros poissons, les stars, les footballeurs. Cette fière brigade arrive en avion, à deux, pour contrôler une société qui fait 50.000€ de chiffre d’affaires….. ridicule.

Mais ne rigolez pas, voici le tableau des dégâts. Tout est faux, comme l’a souligné, sans succès, le rapporteur public de La Cour Administrative d’Appel de Marseille.

Du toc, mais du toc qui tue.

De la grenade assourdissante qui vous arrache les couilles.

Ce magnifique tableau c’est en chiffre et colonnes bien rangés le délire fiscal de cette affaire que magistrats, fonctionnaires, propres sur eux, portant beau ont été capables de pondre : un charnier économique, un meurtre fiscal.

Il faut le lire en partant du bas :

– Jusqu’aux créances appelées La Flotte c’est les résultats de Martino : 1 487 324 €

– A partir de La Flotte c’est le foncier que cette société ne peut plus payer : 5 745 €

– Il faut rajouter l’incidence sur la fiscalité personnelle du dirigeant, moi : 800.000 €

– Plus les charges de copropriété que la société ne peut plus payer : 200 000 €

Nous arrivons au total magique de 2 495 067 €

Pour un capital immobilier appartenant à cette société de, peut-être, 2 M€, mais pas sûr.

Que va-t-il arriver ?

Comment ces connards vont-ils s’en sortir ? Clean ? Sans bavure, après avoir menti, triché, pratiqué le faux, l’abus de droit ?

C’est l’objet de ma curiosité. J’ai été au bout du bout, il me tarde aujourd’hui de connaitre la conclusion.

En ce qui me concerne trente ans de travail pour rien, même pour une dette. Tout cela fabriqué en toute impunité, par des crapules qui se font passer pour des protecteurs de la population. A l’escroquerie économique, au meurtre, ils rajoutent l’ignoble de la bienfaisance, de l’hypocrisie, de la propagande, du mensonge. Qu’ils aillent en enfer.

Bien à vous. H. Dumas

PS : il y a aussi le contrôle bidon de la SCI le Mirabeau, cela fera l’objet d’un prochain billet. Même début, mais nouveaux interlocuteurs, lieux et chiffres différents à rajouter à la facture finale.

Partager la publication "Petit meurtre entre ennemis"

L’Education nationale ça ne marche pas. Beaucoup d’enfants sortent de ce bazar en ne maîtrisant pas grand-chose. Ils vont rejoindre immédiatement la masse des chômeurs. En plus c’est le désordre complet dans les classes. Le mélange forcé des cancres et des bons élèves n’arrive pas à élever le niveau général, c’est plutôt le contraire qui se produit. Le bac donné à tous devient un piège pour l’enseignement supérieur.

L’hôpital, ça ne marche pas. Les urgences sont à l’agonie, les patients y meurent patiemment. Pour le reste les malades rouspètent en fonction de l’énergie qui leur reste et les soignants sont épuisés. Certains hôpitaux ferment, d’autres ouvrent, sans que l’on sente autre chose comme motif que des pressions politiques.

La justice ça ne marche pas. Pas assez de moyens, trop de procédures. Nos magistrats sont débordés, les délais de procédure sont déraisonnables, les jugements rarement satisfaisants. Inutile de téléphoner pour renseignement à un tribunal, l’attente est interminable si réponse il y a. Sans avocat, pas de renseignement. Avec avocat, d’abord une facture puis une fois sur dix un renseignement judicieux, le reste du temps la tonte généralisée du justiciable.

La police se plaint de la magistrature qui n’enferme pas assez, se dit débordée par la paperasse, se retranche dans ses commissariats et laisse d’importantes parties du territoire où il vaut mieux ne pas aller se promener. Quelques meurtres sont solutionnés, mais pratiquement aucun cambriolage ou incivilité. Tout cela bien que nous soyons tous fliqués et filmés du matin au soir.

Dans les prisons, malgré le peu de volonté reprochée aux magistrats pour l’internement, c’est la bousculade. Les cellules pour deux sont occupées par quatre. Les matons sont aux abois, les voyous ressortent épris de religion. Malheureusement pas la notre…. Que font nos curés…..

La SNCF, c’est la chienlit. Le réseau tombe en panne régulièrement, les grèves n’en finissent pas, la dette est abyssale.

L’EDF fabrique une électricité à la mode mais hors de prix. Peu nombreux sont ceux qui ont les moyens de se chauffer correctement l’hiver. Les pulls de grand’mère resortent des tiroirs le soir pour regarder la télé chez soi.

La Poste, ce qui mettait un jour pour arriver en met deux, ce qui mettait deux jours en met quatre. Alors qu’il y a de moins en moins de courrier et que le timbre est de plus en plus cher. Elle abandonne des morceaux entiers de territoire. Les bureaux sont régulièrement reconditionnés, mais les guichetières toujours austères sinon désagréables et les queues aux guichets interminables.

Les routes nationales et secondaires tombent en décrépitude, la limitation de vitesse cache leur caractère accidentogène. Nous ne roulons plus qu’à 80 Km/h, bientôt le 50 km/h s’imposera, puis le 30 Km/h sans doute.

L’armée est parait-il découragée. Matériel obsolète, régiments actifs en petit nombre. Surutilisation de la grande muette et ambitions politiques au dessus de ses moyens. C’est ce qui filtre, en même temps les informations sont rares.

La Sécurité sociale c’est la faillite, une dette que personne n’envisage de combler, une pression de cotisation qui ruine les patrons et plus principalement les salariés. Des remboursements si étriqués qu’ils en sont ridicules.

Les Caisses de retraite, une pyramide de Ponzi, où les nouveaux entrants paient pour les anciens entrants, dont tous les acteurs devraient être en prison si, bizarrement, ils n’étaient pas laissés en liberté contre toute logique.

L’Urbanisme, chasse gardée des élus qui l’utilisent pour détruire la propriété privée, en limiter drastiquement la liberté. Avec pour résultat une uniformité insipide et une pénurie qui n’en finit pas de faire monter les prix, rendant la propriété privée inaccessible, sauf conjoncturellement du fait de l’argent prêté gratuitement, ce qui ne saurait durer.

Bercy, une bande de mafieux qui terrorisent les français, pratiquent le chantage et prennent en otage les familles, pour alimenter en argent frais tous les acteurs des boutiques évoquées ci-dessus.

Pendant ce temps là.

Peugeot ça va. Conquête de nouveaux marchés. Activité mondiale assumée. Un fleuron qui a racheté Opel.

Michelin ça va aussi. Toujours leader. Bibendum se porte comme un charme. Une entreprise aussi mondiale.

Accor, ça va aussi. Un peu racheté par les chinois, mais si peu…. Bientôt numéro un mondial parait-il.

Total, ça boume. Une super major. Notre fierté, si l’on aime ce qui marche, si l’on n’est pas béat d’admiration pour ce qui merde, genre élevage de chèvres du Larzac.

La téléphonie, pour le sans fil c’est tout bon.

La Grande distribution, pas de problème ça marche aussi. Pas trop à l’étranger, à cause du gras accumulé facilement avec la loi Royer, mais bon…. juste une petite perte de reflexe face à la vraie concurrence.

Bouygues, ça va, même après que le papa génial soit parti. Il avait structuré la boutique.

LVMH, ça beigne. Un peu plus que l’année dernière, un peu moins que l’année prochaine.

L’Oréal, paix à Liliane, elle n’a pas de souci à se faire, ça gaze toujours.

Étrange non cette situation ? Cherchez l’erreur.

D’un côté un secteur public que le monde entier nous envie, qui merde à bloc, de l’autre côté un secteur privé qui marche.

Et encore, dans le secteur privé n’existent que ceux qui sont assez puissants pour gagner leur sécurité et leur extension ailleurs dans le monde, à l’abri des pillards de Bercy.

Or, tout un secteur privé qui ne demanderait qu’à éclore est tué dans l’œuf par les ponctions de fric nécessaires pour soutenir les boiteux du secteur public et engraisser leurs intermédiaires, hommes politiques, relais d’opinion, presse officielle etc….

Car en effet, si le secteur public et ses fonctionnaires à partir d’une petite unité naissante ne savent que croître et dépenser comme un cancer, le secteur privé et ses travailleurs, quelque soit leur taille finale, commencent toujours par de petites structures. Il est regrettable que ce ne soit plus possible aujourd’hui, c’est un véritable drame, qui ne permet pas à la relève de s’installer.

Nous ne ferons jamais assez le procès du secteur public, enfin plus précisément du secteur public qui ne sait pas rester à sa place, au service des français au lieu de se servir des français.

Bien à vous. H. Dumas

Partager la publication "Ça marche et ça ne marche pas"

Bonjour , je vous invite à lire ci-dessous les informations qui vous démontreront le chemin, que j’ai dû suivre face à des administrations judiciaires et fiscales françaises dont l’attitude est insupportable dans ce pays des soit disant droits de l’Homme qui donne des leçons au monde entier . J’ai résumé + de 20 années de combat dans un article . Je viens vers vous afin de satisfaire votre curiosité et sagacité sur mon combat pour obtenir justice mais pas seulement . En effet je souhaite vous faire part de la réalité vécu d’un Homme d’expérience. Une Réflexion personnelle d’un homme de terrain = Seul on va plus vite, mais ensemble on va plus loin :

« La vérité la vérité est dans les injustices, cette vérité là est la seule qui compte, elle est même à l’origine du mot Avocat « ad vocatus – Au secours ! », elle en est le moyen « ad vocare- parler pour ! ». La vérité judiciaire n’existe pas, car la justice n’a pas pour but de dire la vérité, la justice doit seulement la rechercher. Mais trop peu de fois , pour ne pas dire « pas du tout « , les services judiciaires, l’administration recherchent la vérité . Enfin, un grand avocat et un grand journaliste ne vont pas à la facilité, ils cherchent la vérité non l’intérêt, quand le malade est grave le médecin est grand. »

La démocratie ce n’est pas un match que l’on gagne ou que l’on perd. Ce n’est pas un combat, c’est la défense d’idées et de projets. Ce qui ne se contrôle pas ne progresse pas, il faut donc moderniser les contrôles à tous les niveaux. Une démocratie sans contrôle est soumise à la médiocrité des Hommes. L’injustice est devenue un métier en France . Il faut ouvrir les yeux , depuis + de 30 ans les élus , la presse n’ont pas donné le goût de l’absolu aux français et aux administrations mais Les politiques n’ont eu de cesse d’imposer une médiocrité tranquille aux français. La France est devenue médiocrate , la démocratie, est devenue la dictature de la loi et la justice, est devenue la dictature des magistrats. La France est devenue un pays mafieux et corrompu , son administration fonctionne comme la Mafia . Beaucoup de citoyens, politiques et journalistes naissent aveugles , et ils ne s’en aperçoivent que le jour ou une bonne vérité leur crève les yeux. La démocratie , médiocratie, française a atteint ses limites , il faut impérativement apporter les changements nécessaires. Tout cela nuit au développement économique. La démocratie qui reposait sur le contrôle, s’est endormie sur la complaisance.

Comme disait Mr Nelson MANDELA que j’ai rencontré :”Je ne perds jamais. Soit je gagne , soit j’apprends” La Société française est devenue si malhonnête que la vérité offense réellement certains citoyens mais pas la presse , les élus , car Le vrai désordre en France c’est la justice .

Le bruit des bottes fait mal ,mais par contre celui des pantoufles est pire encore.!!! Avant tout, soyons l’arme ….. Car ; le danger ne vient pas de celui qui mord , mais par celui qui lèche ! Ce n’est pas un signe de bonne santé que d’être bien adapté à une société profondément malade. Et Les peuples une fois accoutumés à des maîtres ne sont plus en état de s’en passer . Réfléchir C’est difficile , c’est pourquoi la plupart des gens jugent ! J’ai de ce fait sollicité a plusieurs reprises depuis plus de vingt ans beaucoup de Hauts Responsables Politiques , d’administrations , pour demander non seulement une audience mais pour faire cesser et dénoncer les agissements injustes, iniques, les abus de pouvoirs , les abus de droit, les forfaitures , les dénis de justice. Ma colère nécessitant un besoin de justice car une injustice faite ne fût-ce qu’à une seule personne est une menace pour nous tous. Mais il faut bien se rendre compte qu’il n’y a plus de justice dans ce pays , c’est La Supercherie Judiciaire en France comme un livre qui vient de paraître en Mai 2018 l’expose ( voir lien ci-dessous pour le lire).

Mais que font les élus ? Qui s’indigne ?

Si tu es neutre en situation d’injustice, alors tu as choisi le côté de l’oppresseur disait Desmond TUTU. Il me reste donc que la violence , la seule arme qu’il me reste.J’y suis prêt comme je l’ai écrit à Mr Emmanuel MACRON et ; je suis aussi déterminé que ma famille des résistants, en 1940 ! “Les Batailles de la vie , ne sont pas gagnées par les plus forts , ni par les plus rapides , mais par ceux qui n’abandonnent jamais.”

J’avais donc saisi pour une énième fois le 12 octobre 2017 par LRAR non seulement Monsieur Emmanuel MACRON Président de la République en sollicitant aussi une audience , mais en particulier le 1er Ministre , le Ministre des finances , Le Ministre du Budget , Mon député, la Direction Générale des Finances Publiques (DGFIP) Marseille , mes avocats (par courrier simple) Maître Muriel PIQUET , Maître Annette GERING-BRIGGS, Maître Thomas LYON- CAEN pour la cassation , lire ci-dessous liens de ces courriers .

J’ai reçu en conséquence une réponse du Ministre du Budget le 17 octobre 2017 (que vous pourrez lire sur lien ci-dessous) qui me disait en substance que je devais recevoir une réponse de l’administration des finances publiques.

N’ayant reçu aucune réponse de l’administration des finances publiques suite au courrier du Ministre du Budget du 17 octobre 2017 que vous pourrez lire sur lien ci-dessous ; je peux légitimement constater et penser que Le silence gardé pendant deux mois par l’administration sur une demande vaut décision d’acceptation.(Code des relations entre le public et l’administration – Article L231-1)Article L100-3 Créé par ORDONNANCE n°2015-1341 du 23 octobre 2015 – art….Au sens du présent code et sauf disposition contraire de celui-ci, on entend par :

1° Administration : les administrations de l’État, les collectivités territoriales, leurs établissements publics administratifs et les organismes et personnes de droit public et de droit privé chargés d’une mission de service public administratif, y compris les organismes de sécurité sociale ;

2° Public :

a) Toute personne physique ;

b) Toute personne morale de droit privé, à l’exception de celles qui sont chargées d’une mission de service public lorsqu’est en cause l’exercice de cette mission.

Vous pouvez lire aussi sur mon profil Expérience Linkedin: – Revue de presse de 1970 à 2012 de l’escroc Guy Mariani soutenu par des Magistrats que j’ai fait condamné à 7 ans de prison ferme , cliquez sur le lien : https://www.linkedin.com/in/richard-armenante-0a2a5314/

je vous invite donc à lire ma demande d’audience à la Présidence de la République ci-dessous du 12 octobre 2017 adressée aussi par Email et Message sur site présidentiel=– Lettre RAR à Monsieur Le Président de la République Monsieur Emmanuel MACRON le 12 octobre 2017 pour une demande d’audience = Cliquez ici sur le lien pour lire ce courrier = http://injustice.blog.free.fr/public/President_Republique_12_octobre_2017.pdf – etLettre RAR à La Comptable Public Helene CESTER DGFIP le 12 octobre 2017 pour cesser toutes poursuites (dont copie LRAR a été transmise aux Président , 1er Ministre, Ministres Finances et Budget ,Députée, Avocats) = Cliquez ici sur le lien pour lire ce courrier = http://injustice.blog.free.fr/public/Comptable_Public_Helene_CESTER_DGFIP__12_octobre_2017.pdf

– rappel RDV du 26 mars 2010 avec la D.G. des Impôts Marseille RDV avec Le Directeur Mr Michel GIUSTI et Mme Michèle DANESI de la DGFIP ; 3 place Sadicarnot 13002 Marseille (pour la Mainlevée du 26 mars 2010 des poursuites et retenus financières) , DIRECTION GENERALE DES FINANCES PUBLIQUES ; DIRECTION DES SERVICES FISCAUX ;DES BOUCHES DU RHONE MARSEILLE . Un ami était présent à ce RDV. J’ai eu enfin un excellent accueil de 15h30 à 17h30 et une écoute très attentive de la DGFIP= vous pouvez voir la suite à l’adresse suivante= http://injustice.blog.free.fr/public/Intervention_La_colere_de_Richard_ARMENANTE_aupres_de_La_DGFIP.pdf – Rappel =Trouvez ci-dessous courrier et courriel adressé au Ministre du BUDGET en 2010 et des informations jointes sur le complot en bande organisée contre Richard ARMENANTE dont communiqué de presse explicatif . Rappel aussi de la conversation du 25 mars 2010 avec Le cabinet du nouveau Ministre du Budget M. François BAROIN Courrier RAR et Email (Envoyés samedi 27 février 2010 13:28); De Richard ARMENANTE: Attente de RDV MINISTRE DU BUDGET, Des Comptes Public et Fonction Publique Monsieur Eric WOERTH 139 rue de Bercy ; 5ème étage, 75572 PARIS cedex 12 ; Le Secrétariat Particulier de M. Eric WOERTH = Vous pouvez voir la suite à l’adresse suivante:http://injustice.blog.free.fr/public/Courriet_et_courriel_du_1er_mars_2010_au_Ministre__du_Budget.pdf

Je suis auditeur diplômé de l’INHESJ et Je fais suite à un article très intéressant sur La profession d’avocat mise à mal dans un rapport de l’Institut des hautes études de la justice, réalisé avec le Centre de recherche et d’étude des avocats, malmène la profession afin de la pousser à se réformer , Vous pouvez voir la suite à l’adresse suivante = http://vigiecitoyenne.fr/2017/12/16/profession-avocat-rapport/

En conclusion de ce combat judiciaire et fiscal honteux, quel gâchis !: Dans un monde où il faut penser global et agir local le comportement est plus important que les objectifs. La France a tous les atouts pour être un pays d’excellence démocratique et économique. Alors pourquoi ne l’est-elle pas ? Soyez un Battant ou mourez lentement =vous pouvez lire la suite à l’adresse suivante en cliquant: https://www.linkedin.com/pulse/soyez-un-battant-ou-mourrez-lentement-richard-armenante

Je vous remercie de l’attention bienveillante que vous porterez à ces informations . Dans l’attente , de vous lire , je vous prie de recevoir , L’expression de ma plus Haute considération Amicale.

Richard ARMENANTE / Association de Défense de la Famille ARMENANTE / Histoire d’un pillage , violation des lois , des droits et des droits de l’homme, et corruption en France= Mon Blog: cliquez ici : http://injustice.blog.free.fr

PJ pour votre sagacité et curiosité sur LinkedIn = cliquez sur le lien : linkedin.com/in/richard-armenante-0a2a5314 vous pouvez écouter sur mon profil LinkedIn mon Interview Résumé du combat de » Richard ARMENANTE » sur YouTube Histoire d’un pillage , violation des lois , des droits et des droits de l’Homme, et corruption en France et vous pouvez lire aussi sur mon profil Expérience Linkedin : – Histoire d’un contrôle fiscal frauduleux – Mon CV 1 page, mon communiqué de presse , -Revue de presse de l’escroc Guy Mariani soutenu par des Magistrats que j’ai fait condamné à 7 ans de prison ferme , – Un résumé en 15 lignes , – Les dix questions à se poser – et infos diverses sur mes activités principales dont Mon Histoire – La Vie – Ma vie en résumé en photos sur facebook = https://www.facebook.com/media/set/?set=a.1085369410867.2013544.1125356334&type=1&l=76b6df0473

–

Partager la publication "Histoire d’un contrôle fiscal frauduleux"

Nous avons tous assisté à la rencontre, à Singapour, entre le dictateur de l’un des pays les plus fermés du monde, et le représentant de la première puissance mondiale.

Au-delà de la mise en scène évidente, on nous présente la signature d’un document comme un accord historique …

Examinons la situation.

D’un côté, nous avons M Kim qui dirige d’une main de fer un tout petit pays de 25 millions d’habitants mis au banc des nations où l’on sait à peine ce qui s’y passe et qui, à force d’efforts engagés déjà du temps de son père (M Kim) et de privations pour son peuple, a réussi le double objectif d’une part d’obtenir l’arme nucléaire et d’autre part des missiles intercontinentaux qui lui permettraient de porter le feu nucléaire sur le territoire des USA.

De ce fait, la Corée du Nord est entrée dans le club très fermé des puissances nucléaires et a provoqué, si ce n’est la sympathie, au moins le respect craintif dû aux méchants !

La démarche de M Kim ne s’est pas faite par hasard et résulte du fait qu’il a tiré les conséquences de ce qui est arrivé à Saddam Hussein et Kadhafi. Il a voulu sécuriser son régime, sa personne et son pouvoir et il sait qu’il n’y a qu’une seule chose qui le lui permette : l’arme nucléaire.

Il faut reconnaître qu’il y est parfaitement arrivé !

De l’autre côté, nous avons un individu que j’ai du mal à qualifier tant il semble incohérent, imprévisible, grossier mais qui dirige la première puissance mondiale. M Trump.

Et M Trump vient d’accorder à la Corée du nord ce qu’il vient de refuser à l’Iran … alors qu’en ce qui concerne ce dernier pays on n’a pas la preuve qu’il soit en mesure de posséder l’arme nucléaire et alors même qu’il était prêt à toutes les concessions et tous les contrôles de sécurité.

Est-ce bien raisonnable ou même simplement cohérent ?

Cet étrange arrangement est en fait une partie d’échecs dans laquelle il y a surtout beaucoup d’arrières pensées.

– M Kim acquiert à l’occasion une stature internationale en se hissant à la hauteur des USA et sécurise son régime … sans rien céder,

– M Trump, qui vient d’infliger un véritable camouflet à ses partenaires du G7, essentiellement européens et canadiens, veut entrer dans l’histoire comme celui qui aura obtenu un accord historique et fait rentrer dans le rang un régime voyou.

Tout cela n’est en fait au mieux que de la gesticulation médiatique et au pire un marché de dupes.

En effet, M Kim ne concède rien et ne concèdera rien … ni maintenant ni demain ni plus tard car les moyens militaires et logistiques dont il dispose sont son assurance sur la vie pour les 50 prochaines années.

M Trump n’a rien obtenu mais il fait comme à son habitude : il fanfaronne et crie victoire après avoir menacé (il appelait M Kim « rocketman »), puis négocié, puis à nouveau vitupéré à l’encontre de M Kim. En fait, ces gesticulations sont essentiellement à usage électoraliste et à destination de son électorat car il y a des élections de mi mandat à la fin de l’année aux USA. Le but est avant tout de faire croire à son électorat qu’il agit et qu’il est efficace.

Or, concernant M Kim, rien ne nous dit qu’il possède réellement les vecteurs stratégiques de nature à lui permettre de frapper en n’importe quel endroit de la planète car une chose est d’avoir une bombe nucléaire et un missile et autre chose est de faire entrer la bombe dans le missile car il faut pouvoir la miniaturiser.

Un missile ne peut emporter qu’une charge de quelques centaines de kilos (300) alors que nous devons nous rappeler que les premières bombes nucléaires américaines lancées sur le Japon en 1945 pesaient plusieurs tonnes ! (Fat man 4.54 tonnes et Little Boy 4.40 Tonnes).

Il n’y a pas de difficulté technique particulière à fabriquer une grosse bombe à partir du moment où vous disposez du combustible enrichi ; par contre il y a une difficulté sérieuse à en obtenir la miniaturisation pour qu’elle puisse ensuite être expédiée par un vecteur autonome de type missile.

M Kim a donc joué aux échecs et il a gagné la première manche car il a gagné une stature mondiale en négociant d’égal à égal avec la première puissance mondiale, tout en laissant Trump fanfaronner et crier victoire, sans que l’on sache exactement ce qu’il a entre les mains ni si ce qu’il a entre les mains est utilisable dans le cadre d’un conflit.

Et on attendra longtemps pour savoir exactement ce qu’il en est … sauf trahison d’un membre de son entourage.

Question subsidiaire : pourquoi donner un tel statut à la Corée du nord et avoir refusé toute négociation avec l’Iran ?

La Corée du nord ne représente rien, elle n’a rien à vendre et n’a pas de ressources cachées dans son sous sol. C’est juste un avatar anachronique de la guerre froide, une espèce de satellite indocile de la Chine ; laquelle préfère l’avoir à sa frontière plutôt que des bataillons US (il y a 28.000 soldats américains en Corée du sud). Elle a une attitude menaçante mais, en fait, elle ne menace personne ; elle veut juste se protéger.

La situation est toute différente pour l’Iran :

– l’Iran est impliqué dans le conflit syrien et fournit des troupes et des armes à plusieurs pays de la région. Il tend donc à étendre son influence dans tout le moyen-orient et représente de ce fait une menace très importante pour Israël et pour l’Arabie saoudite ; notamment parce que ses dirigeants n’ont jamais fait mystère de ce qu’ils voulaient la destruction de l’état hébreu et parce que, chiites, ils détestent tout autant la monarchie sunnite d’Arabie qu’ils voudraient aussi détruire !

– Or, Israël, qui peut compter sur l’aide indéfectible des USA, ne peut pas accepter que l’Iran possède la bombe atomique (bien qu’il la possède lui-même) au nom de la menace sous-jacente représentée par le régime des mollahs ; sans que l’on connaisse d’ailleurs exactement les buts poursuivis par l’Iran qui a toujours prétendu ne vouloir développer sa technologie nucléaire que dans un but exclusivement civil.

On peut évidemment en douter et on ne peut donc que donner raison à Israël car les contrôles effectués par l’AIEA (agence internationale de l’énergie atomique) peuvent fort bien ne pas détecter les sites de construction d’une arme nucléaire. Les israéliens ont d’ailleurs une très bonne expérience en la matière puisqu’ils ont eux-mêmes réussi à berner tous les contrôleurs expédiés chez eux pour s’assurer qu’ils ne le faisaient pas et ont donc réussi à fabriquer leur armement nucléaire avec l’aide des français (ici) !

– la volonté des européens de maintenir en vigueur le traité passé avec l’Iran peut d’ailleurs apparaître, dans une certaine mesure, comme relativement angélique pour les raisons exposées ci-dessus car c’est finalement prendre un grand risque que de parier sur la bonne foi et la bonne volonté des dirigeants iraniens de « jouer le jeu » et de faire preuve de transparence alors que les sites utilisés sont secrets, disséminés et enterrés.

Toutefois, dans cette affaire, l’aspect économique est totalement passé sous silence alors qu’il est fondamental.

Les européens avaient un intérêt économique évident à renouer des relations commerciales avec l’Iran pour acheter son gaz, son pétrole et lui vendre des biens de consommation et d’équipement.