Sous cette rubrique vous trouverez tous les billets dénonçant la situation actuelle et proposant éventuellement des solutions.

C’est un spectre très large, qui va bien au-delà du contrôle fiscal. Ceux qui ont vécu un contrôle fiscal comprendront l’intérêt de cette rubrique.

Une fois passée la violence du choc, la mort économique et sociale qui suit, si le contrôlé est encore en vie, s’il n’a pas commis sous la pression l’irréparable, il ne souhaite qu’une chose : que plus jamais personne ne puisse subir une telle violence, aveugle et mensongère.

C’est alors qu’il éprouve le besoin de témoigner, mais aussi de tenter de reconstruire, en faisant part de ses émotions et de son expérience.

Il s’agit donc d’une rubrique vaste, ouverte, susceptible de faire avancer les choses pour plus de justice, plus d’égalité et plus d’humanité dans la participation à l’impôt.

Pas seulement parce que nous sommes le 19, mais aussi parce que les similitudes sont grandes entre le 18 Juin, le vrai, et aujourd’hui.

Nous avons besoin d’un appel à la résistance. La lecture du livre de Roland de Margerie “Journal 1939-1940” donne la clef. Voilà un homme de qualité, bien sous tous les rapports, intègre, travailleur qui se trouve du mauvais côté. Trop proche de Paul Reynaud, il ne pourra pas se dégager. Le problème fut pour lui si profond qu’il imposa que son journal terriblement précis, sans concession, ne soit publié qu’après sa mort. Il est vrai que l’époque précédant la guerre et celle de la guerre elle-même sont globalement honteuses pour les français. Le chiffre clef, qui fait froid dans le dos: entre 1 et 2% de résistants en 1940….

Hier, 18 Juin, il m’est arrivé deux choses:

-1°- J’ai visionné, sur internet, sur le site “Enquête et débat” http://www.enquete-debat.fr/ que je vous recommande, la discussion entre le professeur Salin et maître Robé. J’apprécie beaucoup le professeur Salin. J’aurais aimé lui souffler une réponse, lorsqu’il cherchait à démontrer que le monopole des grandes sociétés, quand il existe, n’est pas issu de trop de libéralisme mais, la plupart du temps, d’une intervention illégitime de l’Etat dans la vie économique. A ce sujet, l’exemple flagrant est la loi Royer. Royer était un imbécile qui fit intervenir l’Etat pour protéger le petit commerce et obtint l’effet directement inverse. Sa loi, non seulement n’a pas protégé le petit commerce dépassé, mais elle a anormalement engraissé la grande distribution qui s’est vue accorder des rentes de situation et a accédé ainsi à un pouvoir exorbitant qui a déstabilisé la politique en son temps et aujourd’hui le commerce. Maître Robé, trop poli pour être honnête, n’a eu de cesse de se déclarer “libéral” tout en évoquant la nécessité d’une emprise globale indispensable de l’Etat dans l’économie. Il me faisait penser à ces censeurs qui nous prédisaient les pires maux si la littérature et l’art en général se voyaient dégagés de toute censure. On connaît aujourd’hui la richesse et la qualité que la suppression de la censure a générées pour la culture. A l’époque de la censure, les censeurs se déclaraient contre la censure, sauf….

Maître Robé est un libéral, sauf… Alors que le professeur Salin est un vrai libéral. Mais, dieu qu’il est isolé. Sans doute que moins de 2% des français comprennent ses positions, encore moins que les résistants de l’autre 18 Juin.

Nous en reparlerons. Comme je vous l’ai dit précédemment il s’agit d’un cas d’école. Tout y est, le mensonge des services fiscaux, leur corporatisme, leur inconséquence économique, leur souhait profond de faire du mal, leur impunité, et évidemment leur arrogance. L’avantage est qu’à ce jour ils ont tiré toutes leurs munitions conte moi. La résistance devient possible. Il est peu probable que les secours viennent de la justice ou d’une prise de conscience collective. Non, je crois que la solution viendra d’un effondrement soudain de ce système imbécile et pervers. Donc, une seule solution résister et dénoncer. C’est ce que je fais et que je vais continuer à faire. Vous pouvez m’aider en faisant connaître ce blog, en multipliant les adhésions à la newsletter.

Le sens du combat, l’appel du 19 Juin.

Il ne s’agit pas, vous l’avez compris, d’un combat limité à “sauver le soldat Dumas”. Je vous rassure, à 67 ans, le soldat Dumas regarde sa ruine en face. Sa vie est derrière lui, elle fut agréable. L’Etat, après l’avoir ruiné l’aura à sa charge.

Il s’agit de s’opposer au pillage des richesses et des espoirs économiques de ce pays par la folie fiscale. De faire en sorte que les créateurs de richesses, les entrepreneurs et l’Etat mettent en place une véritable association en remplacement de l’actuelle contrainte unilatérale et sans limite. Il s’agit de penser aux jeunes, à demain. Il s’agit de sortir du cycle de la haine attisée par la propagande des médias et des élus. Je ne suis pas un naïf qui croit au père Noël. Je suis conscient que les français, toujours égaux à eux-mêmes, sont majoritairement sensibles à la propagande, dénonciateurs zélés pendant quatre ans de guerre, ils conservèrent le même zèle pour épurer juste après. Globalement, des gens peu reluisants. Il suffit pour s’en convaincre d’aller voir les commentaires qui circulent sur le net, dès qu’un média, et c’est tous les jours, se pique de critiquer les acteurs économiques. Il n’y aura pas d’alliés, comme en 1944, pour libérer malgré eux les français de leurs démons. Mais, c’est le monde entier qui, à travers le net, imposera à ce pays les règles de la justice économique, qui sont les règles libérales, les règles de l’éthique individuelle. Nous n’avons qu’à préparer l’avènement de se retournement inévitable.

Les points essentiels

Pour aboutir à un vrai partenariat entre les individus et la collectivité, les propositions suivantes s’imposent. Elles tiennent compte du fait que la vie économique, pas plus que la vie tout court, n’échappe à la transparence qu’internet a apportée. Donc je considère que, sauf l’argent du crime (et encore), la situation comptable de tous les acteurs économiques est parfaitement connue de l’Etat.

Il s’en suit que:

– Le fisc ne doit pas pouvoir se déplacer chez un contribuable sans lui annoncer au préalable les motifs de sa venue.

– Cela implique que le dossier fiscal de chacun soit consultable par lui à tout moment. Donc, la suppression des dossiers occultes, type Stasi, qui à l’heure actuelle sont constitués par le fisc pour chaque français et restent secrets.

– Lors de la venue légitime du fisc dans l’entreprise pour contrôle, les échanges verbaux entre le fisc et le contribuable doivent être filmés. Cet enregistrement est essentiel pour la transparence et donc la recherche de la vérité.

– En cas de désaccord entre les parties, le contribuable ne doit pas avoir à déposer un recours préalable, c’est au fisc d’apporter devant la justice les preuves de ses prétentions. Le contribuable doit pouvoir saisir directement la justice.

– La justice ne doit pas être inféodée à l’Etat. Les Tribunaux Administratifs, officines de l’Etat, doivent être dépossédés des dossiers fiscaux. Ceux-ci doivent être confiés à la justice civile.

– En cas de redressement, pas d’exigibilité avant le dernier recours judiciaire.

– Pas de prise de garantie sans un jugement contradictoire à ce sujet.

– Enfin, la jurisprudence doit être favorisée, donc le rôle du juge augmenté. Cela afin que la fiscalité s’adapte à la réalité économique plutôt qu’inversement, comme aujourd’hui, ce soit l’économie qui soit obligée de s’adapter au labyrinthe des lois fiscales.

Ainsi l’équilibre sera respecté entre les parties et une véritable association pourra s’engager. Les intérêts de la collectivité et des individus ne peuvent pas être conflictuels, ils doivent être complémentaires.

Une fois cette évidence bien comprise, la privatisation des services fiscaux s’imposera. Si l’impôt n’est plus prélevé par la force, puisqu’il serait une conséquence de la situation associative entre les contribuables et l’Etat ouvrant la voie au consentement, la privatisation s’imposera d’elle-même. Elle permettra de couper le cordon ombilical entre le recouvrement de l’impôt et sa dépense par l’Etat.

Cette organisation, accompagnée de l’introduction massive de la démocratie participative, peut permettre de remettre notre pays sur la voie de la justice et du développement. Au tout premier rang mondial par sa novation.

Cordialement. Henri Dumas

Partager la publication "HIER, C’ÉTAIT LE 18 JUIN"

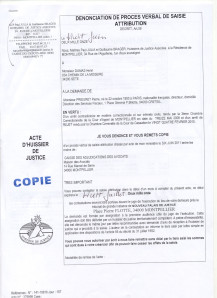

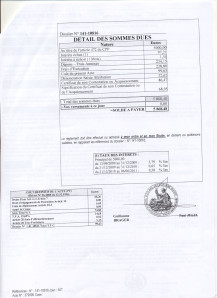

Une saisie-attribution pratiquée par un “bienheureux de la laïcité”. Les bienheureux de la laïcité sont ces fonctionnaires irresponsables et zélés (pour ne pas être diffamatoire) qui, en prétendant faire appliquer la loi, prennent un plaisir extrême à emmerder leurs concitoyens. Lorsque ces derniers se rebiffent, ils sont naturellement condamnés pour “lèse-majesté de bienheureux de la laïcité”. Alors les bienheureux de la laïcité, considérés comme injustement critiqués, perçoivent, la plupart du temps, une prime compensatoire qui leur est accordée par leurs “pays” de la magistrature. Nous reparlerons de cette saisie-attribution, elle vaut son pesant de cacahuètes.

Reçue le 8

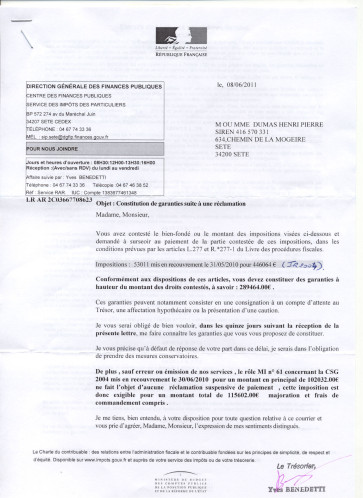

Une demande de garanties pour environ 400.000€. Donc encore des hypothèques à venir.

Reçue le 14,

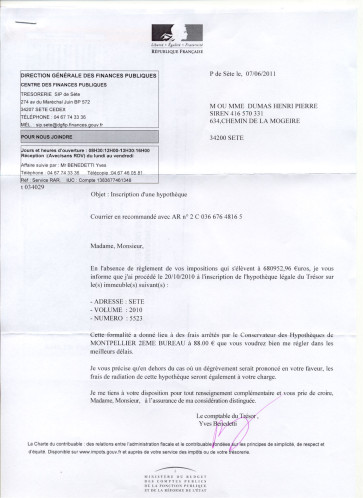

L’annonce de prises d’hypothèques légales pour 681.000€ Evidemment ces prises d’hypothèques légales sont laissées à la seule discrétion du fisc, qui n’a pas besoin d’un jugement pour les prendre. Elles sont traites car soudaines, mortelles car paralysant l’outil de travail ou les biens personnels donc la surface financière, la trésorerie.

Reçue le 14

Une mise en demeure de payer 76.000€. Il s’agit du terme d’une procédure de 14 ans. Au départ, une date d’affichage falsifiée par un premier magistrat municipal. Ainsi, un permis de construire a pu, chose extraordinaire, être sous le coup de deux zonages différents, l’un en cours pour la délivrance du permis, l’autre périmé mais sauvé par le faux pour la levée d’une taxe de parking. Là aussi nous en reparlerons, ce n’est pas l’objet de ce billet.

En réalité:

Aucune de ces sommes ne correspond à une réalité comptable, elles sont toutes des inventions fiscales transformées en dettes par le miracle de l’impunité des agents du fisc. Je n’en dois aucune, exception faite pour une partie à déterminer de la taxe de parking non déductible, mais amortissable.

Je m’efforce sur ce blog d’alterner exemples particuliers et réflexions d’ordre général. Je souhaiterais éclairer ceux qui le désirent sur le dysfonctionnement de l’organisation fiscale en France. Nous aurions tous à gagner d’une modification structurelle profonde de cette organisation fiscale, tant en économie de ressource qu’en économie de violence inutile et non rentable.

Aujourd’hui, je veux juste partager un peu le stress. Quand je vais sur internet et que je lis les commentaires haineux qui surgissent en masse dès qu’il s’agit de parler d’économie ou de revenus, je rêve (cauchemars). Je comprends alors combien la propagande politique visant les contribuables est ignoble. Plus particulièrement celle qui, assimilant chaque acteur économique à un “fraudeur fiscal” en puissance, dénonçant les “riches”, conduit à trouver normal les exactions dont je suis l’objet de la part du fisc, comme le sont des milliers de français. Les hommes politiques ne paieront jamais assez cher ce “crime contre l’humanité” de faire croire aux gens simples que la situation catastrophique dans laquelle ils nous ont plongés ne serait pas de leur faute mais de celle de “fraudeur fiscaux”, indéfinis mais naturellement acteurs économiques et riches. Jeter en pâture à la haine publique ceux-là même dont on prend sans vergogne les richesses issues de leur énergie, de leur intelligence et de leur travail, les transformer en bouc-émissaires, est honteux.

Le bourreau est le complément du juge, lorsque la justice se perd dans le dogme.

Il me semble que la justice se perd dans le dogme lorsqu’elle a la prétention de s’écarter de l’ordre naturel des choses, car évidemment il y a un ordre naturel des choses.

Parlons de la hiérarchisation des sociétés. Elle est naturellement basée sur le meilleur sous toutes ses formes d’appréciation. Par exemple la beauté est une mesure de hiérarchisation, la force en est une autre, en fait toute caractéristique humaine quantifiable est matière à hiérarchisation, la musique, la culture, plus largement l’intelligence, la bonté, l’amour même. La liste est longue. Mais une chose est sure, ces hiérarchisations naturelles s’organisent sans haine dès lors qu’elles sont accompagnées du respect par les autres de celui qui, par ses qualités ou ses dons, est porté au sommet de sa compétence. Le respect permet l’acceptation de cet ordre naturel, son absence génère le désir de destruction, l’effondrement de la société, l’éclosion de la haine.

Nous arrivons immanquablement à la richesse. D’où vient le fait que la richesse, fille naturelle de l’économie elle-même composante indissociable de la vie, est pour certains un espace où l’on devrait interdire la hiérarchisation, niveler par l’égalité.

Hayek a démontré que l’économie ne peut se passer de liberté, elle ne peut être que libérale ou ne pas être. De même la richesse ne peut être que rapportée à la hiérarchisation des compétences ou ne pas être. L’absence de respect pour la richesse ne peut qu’entrainer sa destruction, donc la destruction de l’économie, donc la disparition de la société qui entame une aussi stupide démarche.

Johnny Halliday, avec qui je partage la date de naissance, a déclaré récemment: “… Je m’aperçois juste que plus on gagne de l’argent, plus on réussit et plus on est la cible de critiques odieuses”, effectivement cela n’était pas ainsi lorsque lui de façon tonitruante et moi à petite échelle sommes entrés dans la vie. Sa remarque sans prétention résume toute la problématique du dogme qui nous est tombé dessus.

Explication:

Alors que 1968 était l’explosion d’un désir certain de liberté illimitée, cette période n’a eu en réalité pour seul résultat que de permettre l’accès au pouvoir de personnes qui n’avaient pas fait la démonstration d’en posséder les qualités requises. A l’usage, il s’est avéré qu’une partie les possédait, mais qu’une autre partie, majoritaire, ne les possédait pas. Ceux-ci devinrent susceptibles, ne rencontrant pas le respect naturel dû à leur position. C’est par eux que s’est imposé le dogme, outil indispensable à l’organisation sociale souhaitant échapper à la hiérarchisation naturelle. Le dogme tend à imposer le respect de ceux qui ont usurpé le pouvoir et ne font donc pas l’objet du respect naturel qui va avec. Ce dogme s’appele aujourd’hui socialisme pour sa composante douce, écologiste pour sa composante la plus dure. Dans tous les cas il se présente comme égalitaire et indispensable pour des motifs “fumeux” mais acceptés.

S’il fallait un exemple pour démontrer le côté “fumeux” de l’écologie, l’affaire des bactéries allemandes serait parfaite. Plus de trente morts et des milliers de malades provenant de cultures de graines germées dans une exploitation écologique. Les pouvoirs publics allemands déclarent que l’exploitation est conforme à la loi et ne sera pas inquiétée. La force du dogme. Si l’exploitation, gérée conformément à la loi, a généré cette bactérie, sa continuation à l’identique ne peut que reproduire a terme cette situation. Ce type de gestion, dans ces conditions, devrait être éradiqué. Et bien non, le dogme écologique est plus puissant que la raison. La croyance l’emporte sur l’intelligence, sur la raison.

C’est cela qui interpelle Johnny Halliday.

Notre société a mis des siècles à se débarrasser des dogmes, d’autres aujourd’hui sont esclaves de ces dogmes. Leur misère, parfaitement visible, ne nous suffit pas pour percevoir le terme des dogmes en général, ni en particulier le terme de celui de l’égalité financière, de l’éradication des riches, qui nous envahit, va nous tuer tous, nous éliminer, y compris ceux qui y croient.

Pourtant le passé devrait nous servir de référence, mais non, rien n’y fait.

Aujourd’hui, un consensus dogmatique est en route, inaccessible à toute raison, il regroupe communistes, socialistes, écologistes, magistrats, presse, propagande, droite, énarques, 99% des français… Il prône une égalité irréaliste et la chasse aux riches. Cette violence suicidaire ne pourra pas être arrêtée, même pas freinée.

Le bourreau en est le fisc, instrumenté par la justice hélas fille de la majorité et non de la raison, la lutte est inégale. Cordialement. Henri DUMAS

Partager la publication "LE DOGME A BESOIN DU BOURREAU, CAR IL TUE."

La question que je souhaite poser est la suivante:

– Il y a-t-il un probable conflit d’intérêts entre l’enrichissement personnel des membres d’un groupe et l’intérêt supérieur de ce groupe ?

La réponse apparente est oui, alors que la réponse réelle est non. C’est ici que se situe le siège de tous les conflits exposés dans ce blog.

Je vais essayer de préciser un peu ma pensée. Le sujet est si vaste que vous voudrez bien me pardonner les lacunes de ce billet.

Définition de l’enrichissement personnel. Il s’entend de tous les apports intellectuels, spirituels, culturels ou matériels que l’individu peut accumuler au cours de sa vie par son action personnelle ou par une mise en situation favorisant pour lui cette accumulation. Il n’y a pas de limite objective à cet enrichissement.

Définition de l’intérêt supérieur du groupe. Le groupe s’impose à l’individu à l’occasion de circonstances si différentes qu’il est inévitable que chaque individu appartienne à un ou plusieurs groupes. Le groupe est une association circonstancielle regroupant des individus cherchant par ce moyen à atteindre un but qui leur serait inaccessible seuls. Le groupe devrait naturellement disparaître une fois l’objet de sa constitution atteint. Il se trouve que, de façon tout à fait mystérieuse et en tout cas non résolue, le groupe dès sa constitution se voit doté d’une intelligence et d’une émotivité qui lui sont spécifiques (voir à ce sujet le livre de Howard BLOOM, “Le Principe de Lucifer”). La notion d’intérêt supérieur du groupe n’est pas présente lors de sa constitution naturelle. A ce stade, le groupe ne doit son existence qu’aux buts et objectifs poursuivis en commun par ses membres. La symbiose est totale, il n’y a pas de conflit possible entre le groupe et ses membres, pas d’intérêt supérieur du groupe. Cette notion d’intérêt supérieur du groupe n’apparait qu’au moment où les intérêts de ses membres sont susceptibles de diverger. On comprend aisément que cette seule divergence devrait être le marqueur de la fin du groupe. Mais le constat est que les groupes perdurent. Qu’ils perdurent la plupart du temps au-delà de l’objectif pour lequel ils ont été constitués. C’est alors que se fait jour l’idée d’un intérêt supérieur du groupe, dont la réalité n’est que de soumettre à l’intelligence et aux émotions spécifiques du groupe les individualités qui le composent, alors sans objectif commun partagé. Lorsque le groupe a atteint ce stade, sa survie est prise en mains par ceux de ses membres qui trouvent un intérêt personnel à disposer d’un pouvoir sur les autres membres. On peut dire alors que le groupe va perdre complètement sa raison d’être. Il cesse d’être un moyen d’atteindre un but collectif pour devenir un ensemble au but dilué, imposé par la force d’un certain nombre de ses membres aux autres. Sa seule légitimité est son existence. Dans ces conditions les luttes s’emparent du groupe, Sa disparition est inévitable, seul le délai est inconnu.

Le conflit d’intérêts. J’espère avoir démontré que l’intérêt supérieur du groupe n’est que la partie visible, perceptible, de l’iceberg de sa décadence. Alors que la force d’un groupe actif, vivant, est la résultante de l’énergie et des richesses personnelles de ses membres, lorsque le groupe entame sa décadence, qui fait suite à sa survie artificielle, il cherche naturellement à déposséder de leurs richesses ses membres les plus riches. Il n’est plus l’outil collectif de tous ses membres, il n’existe qu’au profit de ceux qui vivent de son inutile continuité. Ceux-là ne souhaitent qu’assoir leur pouvoir, mais ils sont assis sur du vent, sur un fantôme. Cependant, l’affaiblissement des autres membres du groupe leur est indispensable.

A la création du groupe. Nous avons constaté que l’intérêt supérieur du groupe n’existe pas. A ce stade, l’enrichissement de chaque membre est un point positif pour le groupe, c’est un apport supplémentaire de force et d’énergie à un ensemble tendu vers un même but. Il ne peut donc pas y avoir de conflit.

Conclusion pratique. Le groupe France n’a plus de raison objective d’exister à l’échelle actuelle de l’organisation mondiale. Il n’est là que par la volonté de ceux qui souhaitent sa continuité pour leur intérêt personnel. Ceux-là ne peuvent tolérer que les français s’enrichissent, pas plus matériellement qu’intellectuellement ou spirituellement. Il est peu probable que nous assistions à un renversement de cette tendance, qui ne pourrait survenir qu’à l’occasion d’une volonté commune et légitime de tous de s’enfermer une nouvelle fois dans ce groupe. C’est possible, mais actuellement peu probable. Le fisc, outil premier de la destruction des richesses matérielles personnelles, a de beaux jours devant lui. Cordialement. Henri DUMAS

Ce blog a 18 mois d’existence. Dans ce laps de temps, il n’est pas passé de l’anonymat à la célébrité, le sujet ne le permettait pas. Cependant, objectivement il est aujourd’hui connu et lu. Les réactions qu’il génère sont de trois ordres: 1° Il est pour un grand nombre une insulte aux services fiscaux, dont ils pensent dépendre (ils se trompent, ils en sont autant victimes que moi mais autrement, ils le comprendront un jour). 2° D’autres le comprennent mais pensent au fond d’eux qu’il s’agit pour moi d’une habile façon de me soustraire à des redressements fiscaux fatalement justifiés. 3° Quelques-uns enfin, souvent victimes eux-mêmes, partagent les souffrances exprimées et adhèrent en grande partie aux solutions proposées.

Je souhaite tous les remercier, sans exclusive. Evidemment ma sympathie va à ceux qui partagent mon combat et les tortures matérielles que je vis. Je leur confirme à tous que je n’ai jamais triché fiscalement, mes comptes avec l’Etat sont justes, même s’il peut arriver que dans la forme ils soient atypiques.

Je crois à la nécessité de privatiser Bercy. Cette croyance est le fruit de mon expérience, d’une réflexion profonde sur notre statut d’humain, animal grégaire voué à vivre en groupe, et de mes premiers pas vers les théories de l’économie que je dois à Roman Bernard et au professeur NEMO. Je suis pour le moment très isolé, si j’arrive à vous convaincre lecteurs amis et à vous inquiéter suffisamment lecteurs opposés, le passage à l’acte sera possible car une fois le débat lancé je ne doute pas que la privatisation s’impose.

“L’assujetti”. Le mot contient en lui toute l’horreur potentielle de ce statut. Employé couramment comme nom, il s’agit en fait du participe passé du verbe assujettir, lequel consiste à soumettre, astreindre, tyranniser, etc…

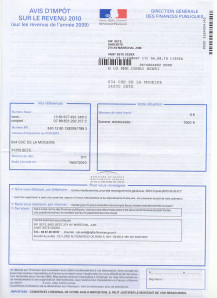

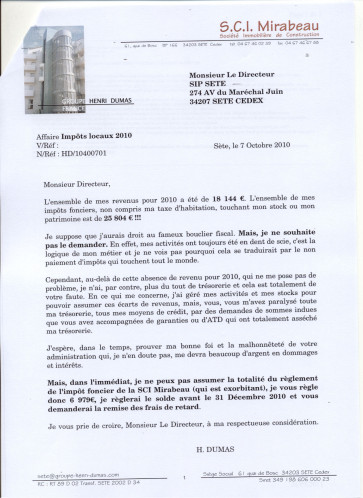

Un exemple, incontestable et accessible à tous, des déboires de “l’assujetti” que je suis. En 2009, du fait de la paralysie de mon stock par les services fiscaux je n’ai pas pu poursuivre mes activités, je n’ai donc pas eu de revenu. Ci-dessous, ma feuille d’imposition. Un remboursement des avances (tiers provisionnels) apparait

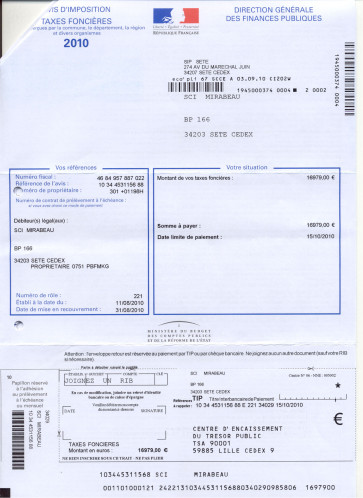

Ensuite trois documents qui sont : les deux premiers mes impôts locaux personnels pour un total de 4.932 €, le troisième les impôts locaux de la SCI Mirabeau, qui du fait de la transparence fiscale de ce type de société est directement rattachée à mes impôts personnels et ne bénéficie pas de l’impôt sur les sociétés, pour 16.979 €.

Ici, il faut remarquer que le bouclier fiscal alors en vigueur me permettait de demander le remboursement de mes taxes foncières personnelles soit: 4.932 €.

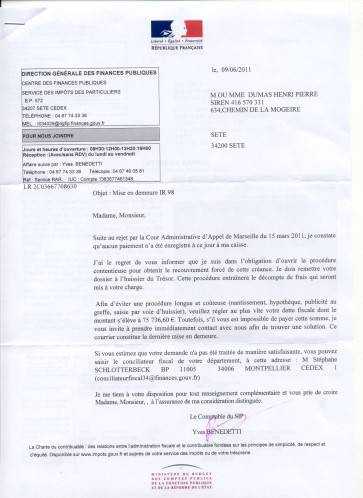

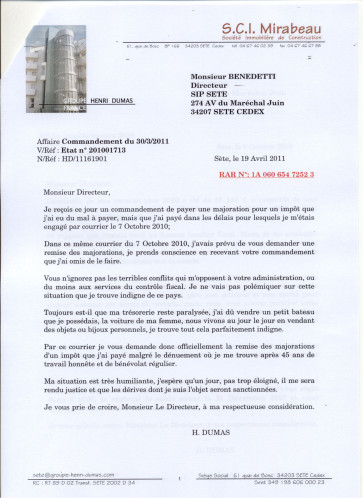

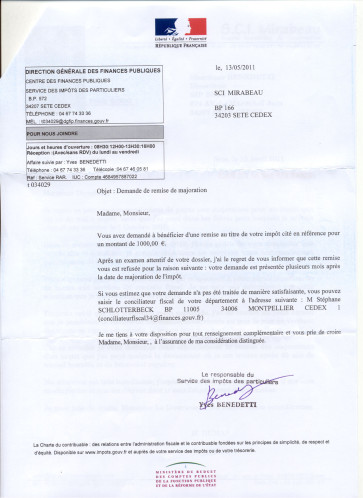

Je n’ai pas souhaité demander ce remboursement. J’estimais et j’estime toujours ne pas être impécunieux. Je suis mis artificiellement en difficulté par une administration fiscale qui s’acharne contre moi pour des motifs immoraux et occultes. Je ne trouve pas que cette situation soit de nature à me dispenser de l’impôt local que tout le monde paie, même les gens modestes. Je crois toujours possible de gagner à terme les combats que j’ai engagés contre la folie et le vice de cette administration fiscale. Mais la somme totale de 21.911 € est importante, je n’en dispose pas. De cette somme je paie, dans les délais, 11.911 €. Je demande un délai pour les 10.000 € restants. Je sollicite la remise de la majoration pour paiement tardif. Je règle le solde en Octobre, donc avec trois mois de retard. J’oublie au moment du paiement du solde de refaire une demande de remise de majoration. Je reçois à ce sujet un avis de paiement. Ci-dessous ma lettre d’accompagnement du premier versement, puis ma lettre de demande de remise de la majoration.

Je suis stupéfait quand je reçois le refus de la remise de majoration. Le fisc parait oublier que s’il me demande de façon inélégante la somme astronomique de 1.000€ pour un retard de paiement de trois mois, de mon côté j’ai payé volontairement 4.932€, dont je peux encore demander le remboursement (jusqu’au 31 Décembre 2011).

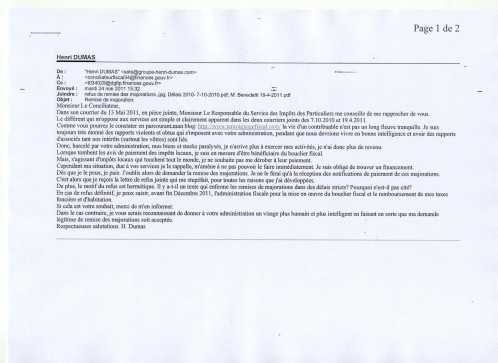

Je joue l’apaisement et m’adresse au conciliateur fiscal comme indiqué dans la lettre de refus, avec copie au service demandeur de la majoration. Ci-dessous le justificatif.

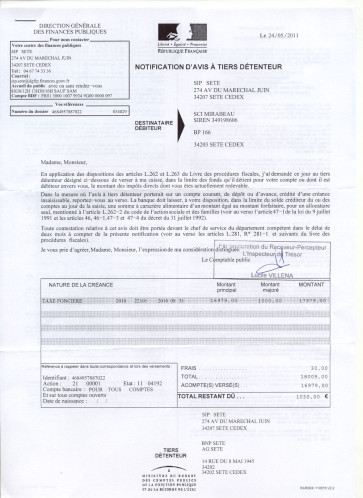

Tenez-vous bien, les services fiscaux viennent, pour cette somme contestée et pendant le cours de la contestation, de pratiquer sur le compte de la société un avis à tiers détenteur. C’est-à-dire le viol direct du compte en banque de la société, la captation du montant de la majoration, plus les frais du fisc, plus les frais de la banque, plus l’effet dévastateur sur le banquier d’un avis à tiers détenteur qui détruit chez lui ma crédibilité. Trop fort.

Quel mépris pour les “assujettis”, qu’elle absence totale de discernement. Le plaisir de faire du mal, de montrer sa puissance, son “bon droit réglementaire”, c’est tout cela qui monte à la tête de ses exécutants par ailleurs si lâches et si fragiles que si, comme je l’espère, Bercy est privatisé, il faudra accompagner cette privatisation d’une forte mobilisation d’unités de psychologues pour éviter que tous ces serviteurs zélés, mis soudain face à la vie et à la vérité, ne se jettent en grande quantité par les fenêtres de leurs bureaux.

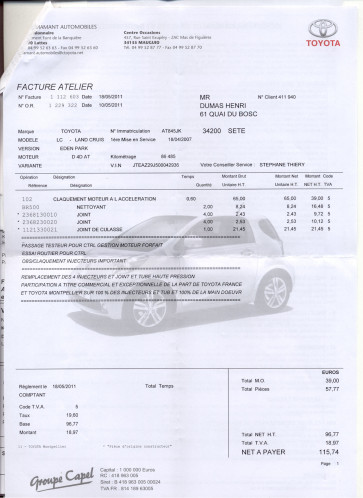

Le client. Dans le même temps ma voiture, une Toyota diesel, tombait en panne. Un injecteur, soudain défectueux, imposait le changement de la rampe d’injection. Une réparation couteuse, de l’ordre de 3.000€. Sans que j’ai à demander quoique ce soit, et alors que mon véhicule de 90.000 Kms est hors garantie, le garage Toyota et le constructeur, tenant compte du fait que le véhicule a été entretenu correctement et chez Toyota, ont pris totalement en charge la réparation.

Nous ne sommes pas dans le même monde. Ici je suis un client. Certes, beaucoup imaginent l’industriel “capitaliste” assoiffé d’argent, de pouvoir, indifférent à ses clients et même au monde dans lequel il vit. Ils devraient méditer à partir de ces deux exemples qui n’ont rien d’exceptionnels. Il faut qu’ils sachent que les industriels courent depuis de nombreuses années, avec un certain succès, vers le zéro défaut. Les services fiscaux devraient viser la meilleure rentabilité, accompagnée de zéro injustice. Actuellement, champions du harcèlement, de la dictature, de la perversion démocratique, ils en sont loin. Seule la privatisation est susceptible d’apporter un changement en profondeur et les valeurs à mettre en œuvre pour une fiscalité juste.

Le lecteur voudra bien noter par ailleurs que Toyota s’adresse à 6 milliards de clients potentiels. Nos services fiscaux à quelques petites dizaines de millions de français. C’est dire que ces services ont beaucoup plus besoin de moi que Toyota, et pourtant cette entreprise me respecte, alors qu’eux pas du tout… cherchez l’erreur.

Cordialement. H. Dumas

Partager la publication "ASSUJETTI OU CLIENT (privatisation de Bercy, suite)"

Les retours, à la suite de mon dernier billet sur la nécessaire privatisation de Bercy, me permettent de comprendre que je ne me suis pas suffisamment expliqué dans ma démarche. Je n’imaginais pas convaincre en un seul billet, mais je pensais ouvrir le débat, or ce n’est pas le cas. C’est pourquoi je crois devoir rapidement essayer d’être plus clair.

L’Etat est amoral, plus généralement les groupes ne peuvent prétendre à la morale. Celle-ci, par essence, ne peut qu’être individuelle. HAYEK le démontre, avec une grande lucidité, lorsqu’il dit: “Le principe selon lequel la fin justifie les moyens est considéré dans l’éthique individualiste comme la négation de toute morale” et qu’il met ce constat en parallèle avec le fait que de façon exactement inverse le groupe considère que la poursuite de son intérêt collectif, réel ou affiché, justifie les moyens, quels qu’ils soient. C’est ainsi que se comprennent la raison d’Etat, le secret d’Etat.

Si cette approche intellectuelle ne vous paraissait pas suffisante je vous recommande l’ouvrage de MAX GALLO, “L’âme de la France”. Vous pourrez lire ceci: “Les lois antisémites, la rafle des 16 et 17 Juillet 1942, ne peuvent pas être imputées à la nation. La France n’a pas à faire repentance. Ce sont les individus – Pétain, Laval, Darnand, Bousquet – qui doivent répondre de leurs actes criminels, et non la France…..Les vilenies, les lâchetés et les trahisons sont rapportées à des individus, non à la nation”. Il s’agit ici d’un constat d’historien.

Si vous n’êtes toujours pas convaincu, regardez aujourd’hui autour de vous, les dérives des dictatures religieuses ou militaires sont-elles comptabilisées aux groupes, aux Etats? Non, elles sont réputées être le fait de quelques individus malfaisants. Or, rien n’est moins vrai. En réalité, le groupe se donne des règles, un but, un intérêt collectif, volontairement ou accidentellement, ensuite ces règles produisent un enchainement de faits qui échappent aux individus et donc fatalement à la morale. Le groupe est amoral. Chez nous, la preuve en est rapportée par le fait que l’Etat Français ne peut pas être poursuivi devant la justice qui traite des fautes morales: les tribunaux pénaux,

Il n’y a pas d’économie possible sans morale. Les échanges d’argent ne peuvent pas se passer de morale. Dans le cas contraire ils deviennent immédiatement des vols ou des pillages. La fiscalité, fille de l’économie, ne saurait se passer de morale. Elle ne peut donc pas raisonnablement être laissée entre les mains de l’Etat.

Mais de plus, si le prélèvement fiscal juste nécessite la morale, il a aussi besoin de considération. Il n’y a pas de considération pour les “assujettis”, il n’y a de considération que pour les “clients”. Un fonctionnaire des impôts n’hésitera pas à vous dire, devant une injustice caractérisée: “Je suis payé pour appliquer la loi, par pour me demander si elle est juste”. Vous trouverez très peu de commerçants qui vous répondrons à un défaut de qualité de votre achat: “Je ne suis pas là pour que votre achat vous satisfasse, je suis là pour toucher ma commission”. Assujetti ou client ce ne sont pas les mêmes rapports.

Pour résumer ma pensée. La dérive des finances de l’Etat découle du manque de morale dont elles sont l’objet, de l’amoralité générale de l’Etat et du manque de considération pour le contribuable. L’ensemble de ces contraintes est issu de l’organisation mise en place et non de la personnalité des participants. Seule une modification de cette organisation peut permettre un autre résultat, c’est-à-dire une maîtrise voir une baisse de l’impôt et de la dépense publique.Ma réponse à cette nécessité est la privatisation de Bercy. C’est sur ce sujet que j’aimerais ouvrir le débat. Cordialement. Henri DUMAS.

Partager la publication "L’ETAT EST AMORAL (Privatisation de Bercy : suite)"

Alors, relativisons, évoquons d’abord une idée farfelue en son temps:

Vers 1983, la limitation de vitesse était à ses débuts, l’informatique aussi. Mon fils, qui avait à l’époque un peu moins de vingt ans, fut porteur d’une idée. Il imagina que les tickets d’autoroute pourraient inclure le temps passé sur l’autoroute et, à la sortie, sanctionner les dépassements de la vitesse autorisée. Je trouvais cette idée géniale. Elle accréditait la réalité d’une vitesse limitée, mais elle laissait une part à la liberté. Celui qui usait de cette liberté et dépassait la vitesse devait en échange s’arrêter dans l’attente du temps qui lui était imparti, s’il ne voulait pas être verbalisé. Partant du principe que ce n’est pas la vitesse qui tue mais la perte de contrôle du véhicule, dont la vitesse peut être une raison, cette solution limitait la vitesse à une prise de risque maîtrisée. En effet, les cas de perte de maitrise du véhicule par la vitesse sont le plus souvent liés à une course poursuite entre automobilistes, les entrainant à dépasser leurs capacités. Les courses poursuites sont constantes entre automobilistes, cette idée les éradiquait. Pourquoi engager une course si l’on sait qu’il faudra ensuite affronter le ridicule d’un arrêt à la prochaine station? IBM contactée avait affirmé pouvoir mettre en œuvre ce principe de contrôle. L’idée fut présentée à Georges Frêche, alors proche du Président Mitterrand. L’éclat de son rire raisonne encore dans l’amphithéâtre de la faculté de Montpellier où cette idée lui fut présentée. Dommage, depuis sur les routes aucun espace de liberté, la répression totale est la seule réponse à la vitesse. Les bien-pensants imposent leur intégrisme, finis les rêves de belles voitures, les rêves de vitesse même limitée. La route, pour ceux qui l’ont connue libre, est devenue un espace sinistre où il est conseillé de se déplacer le moins possible, où délation et mesquineries sont devenues le lot de chaque kilomètre parcouru. L’idée “farfelue” de mon fils, qui date de trente ans, va voir le jour, mais sur des tronçons réduits d’autoroute et amputée de sa dimension essentielle: la préservation d’un espace de liberté et de responsabilité personnelle, ça change tout.

Privatiser Bercy n’est pas une idée farfelue:

– 1°- La spirale des dépenses publiques doit être cassée. Or, aujourd’hui, rien n’y fait. Les efforts d’information engagés par des organismes sérieux comme “Contribuables Associés” ne permettent pas d’influer sur l’agrandissement du gouffre de la dette publique. Nul pourtant n’ignore ce qui nous attend, il suffit d’observer nos voisins impécunieux. En fait, il est constant que ce n’est pas l’intelligence qui gouverne le groupe, mais l’organisation qui a été mise en place qui s’impose. Ici, le fait que l’ordonnateur des dépenses publiques “l’élu” est celui-là même qui en retire les bénéfices, sans participer de sa poche à ces dépenses, rend toute tentative de maîtrise inopérante. L’incestueux Bercy doit être dissocié des élus. C’est le premier motif justifiant sa privatisation. Il suffit de se rappeler les dérives du Crédit Lyonnais, lorsqu’il a été banque d’Etat.

– 2°- Le contribuable ne doit plus être un assujetti. Si l’on peut accepter l’idée que dans le cadre de sa mission régalienne l’Etat a un droit légitime à imposer l’impôt et que le contribuable doit alors accepter le rôle d’assujetti, il n’en n’est pas de même lorsque l’Etat se pique d’une dimension de moralité économique. Beaucoup comme moi, même s’ils ne paraissent pas majoritaires, pensent que la morale est un problème strictement privé, que lorsque l’Etat s’en mêle il ne fait que déresponsabiliser les individus sur ce point essentiel, sans pour autant afficher de son côté des résultats significatifs. Donc, lorsque l’Etat exige un impôt pour se mêler de morale, c’est lui qui est demandeur. Nous n’avons pas besoin de lui à ce sujet, c’est lui qui a besoin de nous. Nous ne sommes pas ses assujettis, mais ses clients. Nous pouvons donc exiger le droit à un choix, nous devons pouvoir désigner nous-mêmes quel sera le collecteur qui nous convient le mieux. Celui qui nous laissera, à contribution égale, le plus de liberté et de marge de manœuvre pour mener à bien notre enrichissement personnel dont l’intérêt ne contrarie pas celui de l’Etat bien au contraire. C’est le deuxième motif de privatisation: une offre de collecteurs d’impôts, en concurrence, dans laquelle nous pourrons choisir en tant que clients.

-3°- Il n’y a pas besoin d’un grand paragraphe pour soutenir que les frais de collecte seront diminués des deux tiers si cette collecte est réalisée par des organismes privés et non par l’Etat. C’est le troisième motif évident de privatisation.

Beaucoup d’autres motifs plaident en faveur d’une privatisation de Bercy.

Par exemple le fait de rendre le pouvoir aux élus, ils en sont aujourd’hui dépossédés par Bercy, qui prétend détenir seul la vérité économique de l’Etat.

Ou encore celui de voir le collecteur défendre ses clients face à l’élu, devenant ainsi un régulateur informant ses clients des demandes qui lui sont transmises par l’Etat.

Le chantier que j’ouvre ici demande une large réflexion, mais il vaut la peine d’être engagé. Lui seul, accompagné de la démocratie participative, permettra d’imaginer une société transparente et au service de tous.

Ce blog vous est ouvert. Vos commentaires sont importants. Nous pouvons aller ensemble jusqu’à la constitution d’une association pour la privatisation de BERCY. Cordialement. Henri Dumas

Partager la publication "PRIVATISER BERCY : LANÇONS LE DEBAT"

Ce blog a généré des rencontres qui ont rompu mon isolement et me permettent aujourd’hui de continuer à le faire vivre, alors que je suis dans le plus grand dénuement et à quelques mois d’être entièrement dépossédé par les services fiscaux de mon entreprise et de tous mes biens acquis ou familiaux.

Parmi ces rencontres, une a débouché sur mon inscription au séminaire de réflexion du professeur NEMO, intitulé “La philosophie de l’impôt”. Le premier jour, le professeur NEMO a exprimé son attirance pour un prix Nobel d’économie, décédé en 1992, le professeur Friedrich A. HAYEK.

La semaine dernière j’ai lu un ouvrage de Monsieur HAYEK, “La route de la servitude”. Il s’agit d’un ouvrage de vulgarisation politique qui parait isolé dans la production scientifique de cet économiste nobélisé. Mais sa cible, le grand public, me convient évidemment tout à fait. Je me permets, une fois encore, de vous conseiller de vous procurer cet ouvrage, toutes affaires cessantes.

La libre concurrence

HAYEK considère que le respect de l’individu, sa prise en compte comme référence absolue de l’organisation sociale est un acquis exceptionnel de la civilisation occidentale. Les deux signes distinctifs de la société induite par cet acquis sont pour lui la propriété privée et la libre concurrence. Il affirme que cette pensée “libérale” est la base même des progrès stupéfiants enregistrés en matière économique, scientifique et sociologique par le monde occidental. Il développe des arguments convaincants sur le fait que cette organisation sociale, même si elle génère des injustices apparentes, s’autorégule.

Il oppose à cette organisation “libérale” ce qu’il appelle le “planisme”, en réalité les sociétés collectivistes, de type “socialiste”, qui poursuivent un objectif prédéfini. Il prétend qu’elles ne peuvent qu’échouer à organiser la société du fait de la complexité effroyable de toute société, qu’en simplifiant les problèmes posés par la vie en groupe elles sont inévitablement amenées, d’abord à échouer, puis à brider les individualités et à devenir totalitaire: “L’interdépendance de tous les phénomènes économiques, nous l’avons vu, ne permet guère d’arrêter le planisme à un point voulu. Une fois le libre jeu du marché entravé, le dirigeant du plan sera amené à étendre son contrôle jusqu’à ce qu’il embrasse tout…”

Son analyse est stupéfiante de cohérence et probablement parfaitement vraie. Tout comme cela arrive si souvent à ATTALI, analyste fulgurant des problèmes actuels de notre société, HAYEK se fourvoie en s’essayant à prédire l’avenir. Il imagine une Angleterre terrassée par le socialisme et perdant ses valeurs centrées sur l’individu. Il écrit ce livre en 1944 et ne peut alors imaginer que la “guerre froide” va jouer le rôle de repoussoir des utopies socialistes et les brider dans le camp occidental. Cependant, clairement il explique que le planisme ne peut qu’entrainer à la disparition des classes moyennes, puis un jour au regroupement des classes extrémistes collectivistes de droite et de gauche pour une prise du pouvoir guerrière, telle que l’a connue l’Allemagne nazie. Aujourd’hui, en l’absence de contre-exemple collectiviste, la chose devient parfaitement possible.

Il cite Benjamin FRANKLIN : “Ceux qui sont prêts à abandonner des libertés essentielles contre une sécurité illusoire et éphémère ne méritent ni liberté ni sécurité”.

Il écrit cette chose terrible de vérité: “Le principe selon lequel la fin justifie les moyens est considéré dans l’éthique individualiste comme la négation de toute morale. Dans l’éthique collectiviste; là il n’existe littéralement rien que le collectivisme conséquent n’accepterait de faire pour – le bien de la communauté – .”

Evidemment il est amené à conclure ceci: “Les leviers de commande ont, dans ces conditions, peut d’attrait pour ceux qui tiennent à une conception morale répandue chez les peuples européens dans le passé” Puis, évoquant ceux qui vont accepter de prendre les commandes, pour expliquer leur capacité à exécuter les ordres du planisme, quel qu’en soit le coût pour les individus, il cite un économiste américain dont il donne pas le nom: “Ils doivent remplir ces devoirs qu’ils le veuillent ou non: et le pouvoir a aussi peu de chances de tomber entre les mains de gens qui ne l’aiment pas que le poste de garde-chiourme dans une plantation d’esclaves d’échoir à une personne douée d’une vive sensibilité”.

Enfin je trouve une de ses conclusions très pertinente aujourd’hui, alors qu’elle a été écrite en 1943: “Nous nous flattons aujourd’hui d’avoir une conscience sociale plus sensible, mais rien dans notre conduite individuelle ne prouve que nous ayons raison….Nous ne saurions être altruistes au dépens d’autrui…”

Cette explication du planisme a été pour moi une évidence. Il y a effectivement deux types de sociétés, une libérale bâtie sur la confiance en l’individu, une socialiste bâtie sur des plans ou objectifs collectifs suffisamment séduisants pour s’imposer et dicter une organisation qui, je le pense comme HAYEK, ne peut que déboucher sur l’oppression.

Je trouve magique que la pensée, en 1943, d’un scientifique éclairé m’apparaisse comme naturelle au point que, sans le connaître, mon blog est depuis le début empreint de cette pensée. Je suis né en 1944, moralité: je crois que nous naissons pré-imprimé.

Plus sérieusement, il n’est pas douteux que nos dirigeants de gauche et de droite, tous formés dans nos belles écoles, et notamment nos inspecteurs généraux des finances sortant de la botte de la très réputée ENA, sont des adeptes convaincus du planisme. Ils ont évidemment lu HAYEK, mais je suppose que sa pensée ne fait pas leurs affaires. Cela explique que les individus que nous sommes sont impuissants à trouver leur bonheur dans une droite et une gauche adeptes du planisme. L’effroi peut raisonnablement s’emparer de nous devant la montée des extrémismes des deux bords, car la théorie d’HAYEK me paraît incontestable. Nous allons donc vers un régime totalitaire, sans doute plus vite que nous le croyons. En ce qui me concerne, je le subis déjà.

Avant d’en arriver là pour tous, rêvons un peu.

BERCY

Ce site et ses fonctionnaires hébergent à eux seuls toutes les tares du planisme. Alors que l’Etat devrait être notre associé, devrait tout faire pour favoriser l’enrichissement de ceux qui sont prédisposés à ce sujet et qui abonderont ensuite à la caisse commune pour financer ses services régaliens, celui-ci fait l’exact contraire. A partir de plans, tous plus fumeux les uns que les autres, établis en étroite collaboration avec les politiques au pouvoir qui sont leurs obligés et ne pensent qu’en terme de séduction électorale donc de mensonges, Bercy nous pille allègrement, sans scrupule, et nous dénonce à la vindicte publique.

Il est clair qu’il ne nous est pas possible de modifier la pensée commune que Bercy a imposée à tous, d’aller à contre courant, de faire comprendre au plus grand nombre la bêtise du planisme, d’en faire comprendre la transversalité politique, donc l’inévitable progression. C’est plus simple d’expliquer à un fumeur qu’il va probablement devenir un cancéreux des poumons et pourtant il ne s’arrête pas de fumer, alors le planisme….

Il reste cependant une chose possible qui pourrait retourner la situation et satisfaire tout le monde: La révolution pacifique:Bercy disparaîtrait.

Il s’agirait d’introduire la libre concurrence, chère à HAYEK, dans le prélèvement fiscal.

Le prélèvement fiscal serait confié à des organismes privés. Ceux-ci devraient présenter un profil type de clients contribuables, tant de hauts revenus, tant de revenus moyens, tant de petits revenus. A partir de ce profil ils seraient soumis à un résultat. Libre à eux de motiver leurs clients pour qu’ils s’enrichissent plus, payant ainsi l’impôt plus facilement et en plus grande quantité. La concurrence trouverait à s’exprimer à travers un nombre raisonnable de sociétés accréditées à prélever l’impôt. Placées entre le contribuable et l’Etat, ces sociétés éviteraient les rapports incestueux actuels entre Bercy et le pouvoir politique. Une nouvelle version des intendants du roi ? On peut le voir ainsi, mais c’est réducteur en 2011.

Ce qui est sûr, c’est que le pays échapperait à la prise de Bercy, terme inéluctable dans l’état actuel des choses, qui sera probablement aussi sanglante que celle de La bastille.

Cordialement. H. Dumas

Partager la publication "HAYEK- LA LIBRE CONCURRENCE – BERCY"

Ce n’est pas un constat agréable à faire: l’Etat Français, au moins à travers ses services fiscaux, est un voyou et un voleur.

Un voleur:

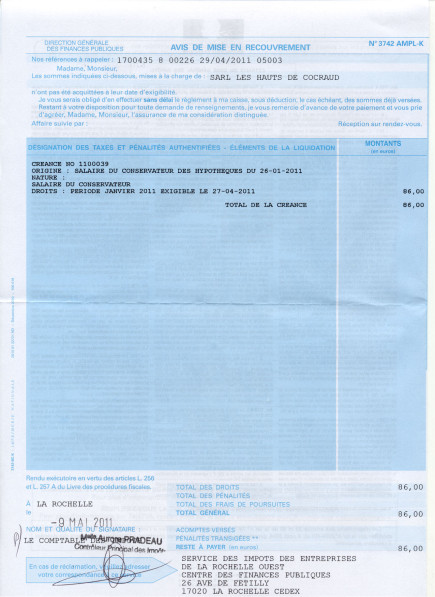

La preuve en est rapportée dans l’affaire de la TVA des Hauts de Cocraud. Accordons nous d’abord sur le vol. Le vol consiste à s’approprier illicitement le bien d’autrui. Le vol n’est pas forcément accompagné d’un cambriolage. Par exemple, il y a quelques années un camion de transport de fonds avait perdu sa cargaison du fait de l’ouverture inopinée de ses portes. Ceux qui avaient ramassé sur la chaussée les sacs de billets tombés avaient été poursuivis pour vol. Ainsi, ramasser une chose perdue ou oubliée par autrui, sans la rapporter, est indubitablement une forme de vol. Alors, lorsque les services fiscaux ne restituent pas une TVA due, lorsque à l’aide d’arguties ils gardent les sommes représentant cette TVA par-devers eux, ils pratiquent le vol. Dans l’affaire de la SARL Les Hauts de Cocraud, les services fiscaux ont obtenu des pharisiens de la justice administrative des jugements qui leur permettent de ne pas verser une TVA récupérable à ma société qui pourtant en est la propriétaire. Mais ces jugements ne leur donnent pas la propriété de cette TVA récupérable. En la conservant, en ne la versant pas à telle ou telle structure qu’ils désigneraient comme bénéficiaire, les services fiscaux volent cette TVA. Ce fait est incontournable. Les lecteurs de ce blog se rappellent cette affaire, elle a été décrite le Samedi 3 Avril 2010 dans le billet “Entrons dans le vif du sujet”,

Ce vol porte sur 550.000€. Notre société de son côté doit aux services fiscaux une TVA de 300.000€ (chiffres arrondis), une compensation devrait s’établir au terme de laquelle les services fiscaux nous devraient 250.000€. Mais du fait de leur vol de 550.000€, ils restent sur l’idée que nous leur devrions 300.000€. Pour cette somme, ils ont immobilisé tout le stock de notre société, paralysé sa trésorerie. Dans les jours qui viennent cette société sera mise en situation de ne pouvoir faire face à ses échéances. Mais il y a encore pire. Car, avec les services fiscaux il y a toujours pire. Ci-dessous une facture de 86€ éditée par eux en couvertutre de frais hypothécaires pour garantir 300.000€, alors que ce sont eux qui me doivent 250.000€ après compensation. La somme de cette facture n’est pas importante, mais c’est le monde à l’envers.

Par ailleurs, à la suite de la tempête Xynthia, les services fiscaux ont fait leur travail normalement en réglant la TVA récupérable sur les travaux réalisés par l’assurance aux copropriétaires de cet ensemble Cocraud, dont je fais partie, qui en avaient fait la demande. Mais, ce faisant, ils avaient complètement oublié la théorie fumeuse qu’ils m’avaient appliquée sur la faculté de récupération de TVA donnée au seul gérant de la SEP. J’ai exposé cette incohérence dans ce blog dans un billet “Faillite d’un mensonge” le 30 Décembre 2010, lien:

Et bien, figurez vous qu’une rumeur me revient. Les services fiscaux à la lecture de mon blog seraient en grande panique et s’apprêteraient à ne pas rendre la TVA récupérable aux propriétaires qui ne déposent qu’aujourd’hui leurs demandes. Et même, ils envisageraient de demander le remboursement de cette récupération de TVA à ceux qu’ils ont déjà payés, pour reverser cette TVA au gérant de la SEP et ainsi donner du corps à l’extravagance de leur refus à mon encontre. Mais cela ne leur donnera pas la propriété des sommes de TVA qu’ils me doivent et gardent par devers eux. C’est con, très con. Devant cette situation pas de solution. Si vous poursuivez les fonctionnaires fiscaux auteurs des faits ils sont protégés par leur corporation, la justice et réputés agir dans le cadre de leurs fonctions. Si vous poursuivez les services fiscaux vous apprenez, et c’est quand même une surprise, qu’ils sont en réalité l’Etat et que l’Etat ne peut pas être poursuivi. Donc, aucune action n’est possible, aucune sanction ne peut être obtenue, lorsque l’on est volé par l’Etat. Incroyable non ?

Un voyou:

Une autre affaire, elle aussi déjà décrite dans ce blog dans le billet du 24 Avril 2010 intitulé“Ou est le point de rupture?”, accessible avec le lien suivant:

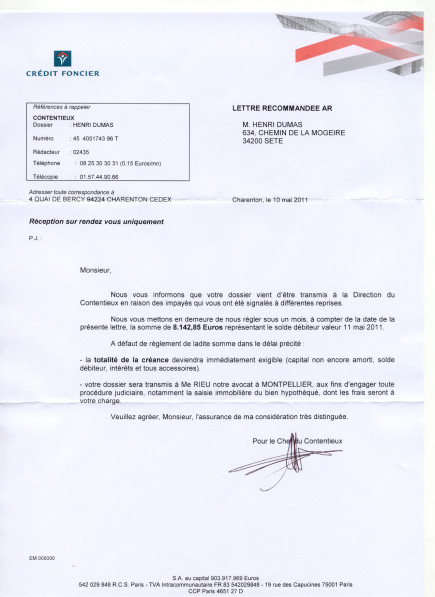

Dans cette affaire les services fiscaux ont inventé de toute pièce une dette, encore de TVA, totalement fictive. Avec l’aide de leurs complices les pharisiens des tribunaux administratifs ils ont transformé cette dette fictive en somme due. Puis ils ont saisi et vendu le seul appartement que je possédais. Cette vente a eu lieu le 18 Janvier 2010. Depuis cette date, je n’ai plus la propriété de cet appartement. La vente s’est faite au prix de 100.000€. Deux créances étaient à couvrir, un reste de Crédit Foncier pour environ 20.000€ et la fameuse fausse dette du fisc pour 40.000€. Il aurait donc dû me revenir environ 40.000€. Depuis le 18 Janvier 2010, soit 16 mois à ce jour, je n’ai rien vu venir. Bien mieux, il semblerait que le Crédit Foncier n’ait pas été payé, puisque par un courrier du 10 Mai 2011 il me réclame une somme de plus de 8.000€ qui représente les échéances du prêt que la vente, aux enchères et à perte, de cet appartement aurait du couvrir.

Le prochain billet vous expliquera pourquoi nous en sommes arrivés là. Cordialement. H. Dumas

Partager la publication "L’ETAT VOYOU : DEUXIÈME BILLET"

C’est une série de trois billets que je vous propose. Le deuxième s’appellera “L’Etat voyou: deuxième billet”, le troisième “Le planisme”.Ce premier billet est écrit à l’occasion de l’audience à venir ce Mardi 17 Mai 2011 devant le TGI de Montpellier. A cette audience il sera question d’une affaire déjà rapportée sur ce blog le 16 Mai 2010 sous le titre: “Cela peut vous arriver….”

Bref résumé des faits. Après le décès de ma mère, le 29 Juillet 1997, j’ai payé au trésor public les droits de succession dus. Ma mère n’avait pas de revenu, elle était à ma charge depuis le décès de son époux dix ans avant. Cependant elle possédait une maison à Sète, entourée d’un vaste jardin, construite en 1955 et devenue au fil des ans notre maison familiale. Dans le même temps, me méfiant des aléas de mes activités professionnelles et souhaitant protéger cette maison familiale (notre seul patrimoine familial) j’en ai fait donation à mes trois enfants. A cette époque un seul était entré dans la vie active, les deux autres étaient: étudiant pour l’un, lycéenne pour l’autre. Etant moi-même un professionnel de l’immobilier, j’ai évalué cette maison et son jardin à leur juste prix, soit: 228.000 €

C’est dans ces conditions que deux ans plus tard les services fiscaux se sont mis dans l’idée de réévaluer la valeur de l’ensemble, l’estimant alors 559.000 €.

Pour arriver à cet objectif délirant, les services fiscaux ont prétendu que deux parcelles du jardin pouvaient être cédées en terrain à bâtir.

Cela était faux, car si effectivement la propriété dans son ensemble était en zone constructible, sa configuration et les textes de loi de l’époque ne permettaient pas de céder en l’état deux parcelles en terrain à bâtir.

Nous sommes alors le 16 Mars 2000.

Très rapidement je donnerai les explications nécessaires aux services fiscaux pour qu’ils puissent prendre conscience de leur erreur. Il n’est pas douteux qu’ils en prirent alors conscience.

A partir de là, ces services, donc l’Etat, se transformèrent en voyous. Les faux, les mensonges, les escroqueries aux jugements furent constamment les méthodes employées par eux et cela jusqu’au plus haut niveau de la hiérarchie de ce service de l’Etat.

Le faux certificat d’urbanisme:

D’abord ces services trompèrent la bonne foi des services techniques municipaux de la ville de Sète en leur demandant un certificat d’urbanisme visant la situation de l’ensemble de la propriété au regard du règlement local d’urbanisme, avec pour objectif d’utiliser ce document pour chaque parcelle qu’ils souhaitaient évaluer en terrain à bâtir. Or, dans ce cas précis, il y a lieu de demander un certificat d’urbanisme spécifique pour chaque lot. La chose est si vraie que la mairie de Sète a, à ma demande, rapporté ce certificat d’urbanisme global utilisé faussement pour des lots distincts par les services fiscaux. Malgré l’annulation de ce certificat d’urbanisme global par la mairie de Sète, les services fiscaux ne cessèrent de l’utiliser tout au long de la procédure et cela depuis dix ans. Aujourd’hui encore, au moment où j’écris ces lignes, les services fiscaux utilisent ce faux certificat d’urbanisme. Ils l’accompagnent d’un courrier qu’ils ont obtenu (ils n’expliquent pas comment) des services techniques de la ville de Sète indiquant que la situation urbanistique d’une propriété se définit par rapport à son emprise globale. Cela ne change rien à l’affaire puisqu’une parcelle détachée d’une propriété devient à elle seule une emprise globale et doit donc faire l’objet d’un regard spécifique par rapport aux règles d’urbanisme applicables. On retombe donc sur le fait qu’un document d’urbanisme global d’une propriété ne peut servir de référence pour le détachement d’une parcelle de cette propriété, qu’ici le certificat d’urbanisme obtenu par les services fiscaux concernant globalement la propriété, qui a été rapporté par la mairie du fait de son usage par parcelle, reste un faux lorsqu’il est utilisé à cet usage parcellaire. Mais l’Etat voyou persiste et signe. Cet usage falsifié d’un document a été porté devant les plus hautes autorités judiciaires de ce pays, le Directeur Général des Services Fiscaux français ayant été mis en cause a donc été informé, tout cela sans aucun succès.

Le faux chemin:

Parfaitement conscient de leurs mensonges mais a mille lieux de s’en excuser au contraire, l’Etat voyou, à travers son service fiscal, s’enfonce dans le mensonge. Gênés aux entournures, les services fiscaux décident de faire appel à la commission d’estimation des biens. Devant cette commission ils vont présenter un plan sur lequel est surligné un chemin qui n’existe pas, dont ils affirment qu’il dessert une des parcelles qu’ils veulent prétendre constructibles. Ils vont ainsi tromper la religion du magistrat présidant cette commission et soutirer à leur avantage le vote de cette commission composée pour moitié de personnes de la société civile et pour moitié de fonctionnaires des services fiscaux. Le vote de cette commission est exemplaire. Tous les membres de la société civile ayant pris conscience de la manœuvre des services fiscaux ont voté contre leurs prétentions. Il n’est pas imaginable que six personnes aient compris une manœuvre frauduleuse et que sept autres ne l’aient pas perçue. Force est de conclure d’une part que les six représentants des services fiscaux ont agi par esprit de corps, d’autre part que le magistrat n’était pas libre. C’est grave.

La situation scandaleuse du contribuable:

Mardi, devant le TGI de Montpellier, si vous avez une minute et n’êtes pas trop loin, venez. C’est à 10h30 et c’est public. Vous pourrez constater que, alors que c’est moi qui suis attaqué par les services fiscaux, ce sont eux qui auront la parole en dernier. Moi je serai obligé de parler en premier comme si j’étais le demandeur, puis d’écouter ensuite leurs mensonges auxquels je ne pourrai pas répondre. Il en a été de même pour les pièces écrites. Profitant de cette incroyable situation, les services fiscaux ne se sont pas gênés pour fournir des conclusions complètement différentes et des pièces nouvelles lors de leurs dernières conclusions. J’ai eu beaucoup de chance de répondre, en partie, par retour et 24h avant la clôture du dossier. J’ai eu moins de chance à La Cour d’Appel Administrative de Bordeaux où des pièces essentielles m’ont été refusées dans une autre affaire.

Pendant ce temps:

Tous mes biens sont paralysés par des hypothèques légales. Depuis dix ans maintenant mes enfants et moi-même sommes poursuivis pour des sommes que nous ne devons pas. Ma fille a reçu ses premières lettres recommandées et ses premières menaces de saisies alors qu’elle était lycéenne et avait quinze ans. Depuis, pratiquement tous les ans, quelques jours avant Noël, elle est agressée par les services fiscaux. Je ne parle pas des frais que tous ces mensonges fiscaux ont engendrés pour moi en avocats, déplacements, énergie, l’ensemble se montant à plusieurs milliers d’Euros. Aucune chance d’avoir un jour des excuses, bien heureux si je finis par obtenir raison.

Oui, l’Etat est un voyou grave.

Le fait que je ne sois pas le seul à en subir les conséquences n’est pas pour moi une consolation. Pour imager autrement ce fait incontournable de la voyoucratie de l’Etat je vous soumets un autre exemple.

Un jeune externe en médecine est au niveau bac plus cinq. Le niveau où entrent dans la vie active les ingénieurs, les professeurs de lycée, les magistrats. Lui aussi à ce stade entre dans la vie active. A l’hôpital des taches lui sont confiées. Plus ou moins responsables selon les services, mais dans tous les cas constantes et bien souvent ingrates. Notre jeune externe (bac +5) va ainsi donner environ 1.600 heures par an à son hôpital de référence. Il faut que vous sachiez qu’il va être payé 1.500€. Soit un peu moins d’1€ de l’heure. Comme il a un statut d’étudiant malgré ce poste de vrai travail, il est toujours sur la feuille d’impôt de ses parents, ces derniers vont avoir à déclarer cette somme. Selon leur taux d’imposition ils peuvent avoir à redonner à l’Etat jusqu’à 50% de cette somme. Ainsi notre jeune travailleur aura été payé réellement par l’Etat 0.50 cts de l’heure. Trop fort. Connaissez-vous un autre employeur aussi voyou. Il est vrai que plus tard notre jeune travailleur sera médecin, c’est dire qu’il sera le bouc émissaire de tous ces gens que l’Etat prétend soigner gratuitement grâce à la solidarité, qui ici consiste à voler de jeunes travailleurs. Encore plus tard, il sera copieusement insulté par une grande partie de ses clients qui vont lui reprocher de gagner sa vie sur leur malheur. Tout cela parce qu’il voulait embrasser une profession comme une autre, alors que par démagogie l’Etat voyou et menteur fait croire que tout médecin se devrait d’être un espèce d’hybride à mi-chemin entre l’abbé Pierre et sœur Theresa. Toujours et encore le mensonge et l’escroquerie dominante de l’Etat. Le prochain billet parlera encore de faits vrais et vécus, le troisième proposera une solution: la vérité au lieu du mensonge.

Cordialement. Henri DUMAS

Partager la publication "L’ETAT VOYOU : PREMIER BILLET"

L’intelligence est mise en route par différents stimuli. L’un m’intéresse particulièrement. Il s’agit de l’imagination, sous sa forme la plus libre: “le rêve”. C’est un formidable “carburant” pour cet étrange moteur dont dispose l’homme: l’intelligence. Contrairement aux idées reçues l’intelligence est assez bien partagée, seules les grandes différences d’utilisation peuvent laisser croire à ceux qui l’utilisent pour “ceci” que ceux qui l’utilisent pour “cela” en seraient dépourvus, rien de tel.

Au commencement est donc le rêve. Si l’intelligence s’en empare, elle le transforme en stratégie puis en action. A la fin du cycle le rêve est abouti ou retourne à l’imaginaire.Dans les deux cas il délivre une émotion qui est proportionnelle aux efforts consentis. Ce peut être une grande joie aussi bien qu’une grande frustration. A l’échelle de l’individu les choses paraissent simples. Tel enfant rêve d’être un champion mondial de tennis, dix ou quinze ans plus tard il ne peut pas ignorer que son rêve est ou n’est pas devenu réalité. Il ne boudera sans doute pas son plaisir s’il réussit. S’il échoue, il gèrera sa frustration en détestant probablement le tennis et ceux qui y réussissent ou en se trouvant mille excuses.

La première complication tient au rêve lui-même. S’il s’empare d’un objectif qui contrairement au sport n’a pas de jauge reconnue, le doute envahira le résultat permettant toutes les dérives de la joie ou de la frustration.

La deuxième complication survient lorsque ce cycle est engagé par un groupe. Tout groupe d’hommes, dès sa formation, s’équipe d’une intelligence propre qui est sans doute au départ une résultante des intelligences individuelles composant le groupe. Mais, la plupart du temps cette intelligence collective ne tarde pas à prendre son indépendance par rapport aux intelligences individuelles du groupe jusqu’à s’en écarter souvent considérablement, sans pour autant perdre sa faculté de s’imposer à tous les membres du groupe. Cette intelligence collective peut s’emparer de rêves. Ils seront évidemment collectifs, feront l’objet de stratégie de groupe puis d’actions collectives, l’ensemble géré par l’intelligence collective indépendamment des individualités qui la compose.

Ainsi un groupe de onze personnes jouant au foot peut caresser le rêve d’être la meilleure équipe du monde. Que ce rêve aboutisse ou non, les actions et les émotions liées sont indépendantes de chaque personnalité, mais aucune ne peut y échapper. Là encore les complications sont exacerbées si le but n’a pas de jauge claire.

La troisième complication tient au fait que les rêves ne sont pas interchangeables. L’intelligence collective n’est pas adaptée à la résolution de rêves individuels et inversement. Pour reprendre l’exemple précédent, si l’intelligence collective d’une équipe de foot peut s’engager dans la recherche du rêve d’être championne du monde, elle ne peut pas solutionner les rêves individuels de ses membres tels que: être heureux, avoir un couple harmonieux, être riche, en bonne santé etc…

Là est tout le problème. En effet, lorsqu’il s’agit de 60 millions d’individus regroupés par le seul fait de leur appartenance territoriale, il est bien difficile de leur trouver un rêve collectif suffisamment séduisant pour les souder et engager utilement la mise en marche de leur intelligence collective. Ce pourrait être la défense de la nation, sa grandeur, son implication dans la compétition internationale, sa reconstruction, autant de rêves que ne peut caresser un groupe repu et qui ne se sent pas en danger.

C’est alors que nos faiseurs de rêves, nos hommes politiques si désireux d’être désirés, ont eu l’idée de proposer au groupe de régler, par le biais de l’intelligence collective, l’accès aux rêves individuels. C’est ainsi qu’ils ont convaincu les individus que l’intelligence du groupe pouvait leur permettre d’accéder par exemple au bonheur, à la santé, à la richesse et même à l’amour. Autant de rêves strictement personnels et donc accessibles uniquement par l’intelligence individuelle.

La frustration du groupe engendrée par l’échec inéluctable de ces propositions malhonnêtes engendre naturellement le désordre. La réplique tout aussi inéluctable est la répression, puis l’oppression et bientôt la terreur.

Ainsi le cycle est engagé. A partir de cette proposition malhonnête, les politiques seront face à un échec, à des rêves inassouvis.

Ceci est particulièrement vrai pour le rêve de tout un chacun: la richesse.

Cette dernière ne peut être qu’inégalement répartie. Le rêve commun consisterait à imaginer que tous en sont pourvus équitablement, évidemment au niveau supérieur. Les Inspecteurs Généraux des finances font croire que l’impôt, qui ne devrait être que la juste contrepartie d’une prestation collective nécessaire, pourrait être un outil de répartition plus équitable des richesses. Alors que la réalité plus prosaïque consiste pour eux à simplement disposer de la plus grande masse possible d’argent pour assoir leur pouvoir. L’échec naturel de ce rêve de répartition plus juste génère une frustration illimitée pour ceux qui ont cru leur rêve soluble par l’intelligence de la collectivité. Ils sont les premières victimes de ces propositions perverses.

Cette frustration à besoin d’un exutoire. Ce seront le riche et le désigné “fraudeur fiscal”. Ils sont actuellement jetés en pâture à la foule frustrée. Mais ce ne sera pas suffisant, ils devront être éradiqués par la force, voir par leur disparition physique.

Ainsi la boucle est bouclée, à proposer une solution par l’intermédiaire de l’intelligence collective pour un rêve individuel les responsables de cette proposition perverse vont d’abord créer la zizanie, puis la haine, puis le conflit et la disparition de ceux-là mêmes qui étaient des créateurs de richesses. In fine, le groupe se sera automutilé et finira ruiné, à l’exact contraire de la promesse faite. Moralité, il ne faut pas se tromper de rêve et d’intelligence. Chercher à concrétiser un rêve personnel à partir du moteur de l’intelligence collective revient à mettre de l’essence dans le réservoir d’un véhicule diesel. A continuer sur la route actuelle nous allons droit à la guerre civile des rêves, ce qui est un comble.

Soudain, ce blog ne se limite pas à une contestation pure et dure des contrôles fiscaux. C’est pour moi un grand réconfort que ma lutte primaire, pour la vie, contre le fisc, ennemi malhonnête et pervers, débouche sur des réflexions d’une certaine tenue. Les phases d’horreur que je vis m’ont amené à réfléchir à la notion de bouc émissaire, au principe de la présomption d’innocence et à bien d’autres choses encore émaillant notre vie d’hommes membres d’un groupe appelé France. Je me suis ouvert à vous lecteurs, sans arrière-pensée, sur tous ces sujets. Aujourd’hui Maître MARCHAND me fait l’honneur de m’adresser un billet. Il pense qu’une parenté intellectuelle existe entre son billet et la pensée libérale qui petit à petit se dégage dans ce blog comme rempart aux différentes dictatures générées par une pensée unique qui devient anormalement déviante. C’est avec plaisir que je publie son billet même si le sujet n’est pas celui de ce blog. Mais je crois comme lui qu’il y a une réelle parenté. Voici donc son billet:

“Le bouc émissaire

Par Yves Marchand

Avocat au barreau de Paris

Ancien député

L’affaire du « Mediator » semble trop complexe pour que quiconque, avant le procès, prenne position sur les responsabilités des uns et des autres dans ce délicat et tragique dossier.

Ce que l’on sait cependant, c’est que les responsabilités sont partagées entre au moins trois intervenants : Le laboratoire, l’Etat par l’intermédiaire de l’agence du médicament et les médecins prescripteurs dont certains semblent avoir détourné de son objectif l’application de la molécule incriminée. Il n’est pas non plus inenvisageable de considérer que certaines victimes ont pu être d’une certaine façon consentantes au regard de l’information qu’elles avaient déjà et des risques qu’elles acceptaient dès lors que l’emploi du médicament était détourné de son objet.

Mais, comme indiqué plus haut, il est trop tôt pour procéder par affirmation. Mieux vaut donc, en l’état actuel des choses, se contenter d’interrogations afin, le moment venu, de pouvoir préciser les circonstances dans lesquelles ont pu survenir les drames que l’on a déplorés,

En revanche, rien n’interdit de constater que si la position du laboratoire qui cherche par tous les moyens à s’exonérer, est compréhensible, celle de l’Etat, qui cherche par tous les moyens à détourner sa propre responsabilité sur le laboratoire est sujette à caution.

Que signifie en effet cette chasse aux sorcières tendant à démontrer que si le laboratoire a pu accumuler un trésor de guerre de 2 milliards d’euros, il doit aujourd’hui l’utiliser, avant détermination de toute responsabilité, pour indemniser des victimes potentielles dénombrées « à vue de nez ».

Quoi ? La bonne gestion d’un laboratoire – que je ne connais par ailleurs ni des lèvres ni des dents– suffirait-elle à le désigner comme un avare coupable de tous les mots qui, parce que prévoyant, et par ailleurs riche, doit payer sans que soit établie la cause du paiement ?

Ce serait faire peu de cas de l’obligation dans laquelle se trouve tout laboratoire responsable de générer suffisamment de bénéfices pour faire face à l’obligation de recherche qu’il ne doit pas manquer de continuer à entreprendre quotidiennement pour répondre à sa mission à l’égard de tous les malades – et on pense nécessairement aux maladies orphelines dont les traitements ne sont pas rentables, – pour assurer son développement et justifier, face à des géants, sa présence sur le marché mondial.

Ce simple constat que chaque individu, normalement épris de justice, pourrait faire ne me semble avoir été fait par personne.

La presse reste prudente mais semble pencher du côté du Ministre des Affaires Sociales qui se déchaîne comme un beau diable pour se prémunir non seulement contre la responsabilité des services sur lesquels il exerce et exerçait sa tutelle, mais également contre les risques de paiement de dommages-intérêts qui pourraient incomber à la collectivité nationale.

Et pourtant, on a commencé à faire le ménage parmi les hauts fonctionnaires susceptibles d’avoir été au courant du scandale, ce qui semble signifier que la responsabilité de l’Etat pourrait être engagée au moins de leur fait.

Rappelons-nous l’affaire du sang contaminé et les conséquences inéluctables qui ont résulté de la responsabilité des fonctionnaires mis en cause.

Mais il semble que tout cela n’a pas grande importance au regard de la communication lancée contre « ce pesteux, ce galeux d’où nous vient tout le mal ».

Chacun, à l’instar de l’attitude des animaux et de la Cour à l’encontre du loup mis en scène par La Fontaine, semble se dire que Servier peut bien payer, puisqu’il est riche et que ce sera autant de moins que les contribuables auront à régler. Tout le monde y trouve son compte : le Ministre qui instruit à charge contre un laboratoire malfaisant en défendant les victimes et le contribuable.

C’est ainsi que naît la pratique du « bouc émissaire » ou de la « chasse aux sorcières » qui vont souvent de pair et dont la fable des « Animaux malades de la peste » nous a donné la leçon.

C’est la prédétermination du coupable et l’agrément tacite de la société à l’égard de cette décision implicite de culpabilité qui fait échec à l’état de droit dont nous aimons tant à nous prévaloir.

Je ne suis pas sûr que l’Etat de Droit résiste aux pressions conjointes des intérêts particuliers des puissants dès lors que la démocratie a pris pour habitude de considérer que la raison d’Etat dans l’intérêt du plus grand nombre doit prévaloir sur le respect des droits individuels. Or, c’est à l’aune du respect des droits des particuliers face à la pression de la collectivité que l’on reconnaît la véritable démocratie. L’histoire nous l’a suffisamment enseigné pour qu’il ne soit pas besoin d’insister sur ce point.

On se demande qui se dressera pour dire que personne ne doit être condamné avant que la justice n’ait décidé de la culpabilité ou de l’innocence de celui qui est désigné par l’opinion publique. On souhaiterait que, quels que soient les intérêts en cause, aucun ministre de la République ne se laisse aller à épouser cette pente dangereuse de la désignation du bouc émissaire qui crée, à terme les plus grands scandales de l’Histoire”.

A ceux qui, comme Maître Marchand, ont des choses à dire concernant la “chose juste”, sachez que les colonnes de ce blog vous sont ouvertes. Cordialement. H. Dumas.

Ce billet est dédié au professeur Philippe NEMO. Il se définit comme un catholique libéral. N’ayant pas personnellement la curiosité des étiquettes, je ne peux pas en juger. Pour moi, il est une intelligence pure et un humaniste. Il a entrepris une réflexion sur la “Philosophie de l’impôt”.

Je voudrais lui dire ceci: Il me semble que la base constitutive de tout groupe, qui génèrera son avenir, est entièrement incluse dans son appréhension de l’homme face à la loi du groupe, donc face à lui-même.

– S’il est présumé innocent, nous aurons une société ouverte, probablement de type démocratique.

– S’il est présumé coupable, nous aurons une société fermée, de type dictatoriale.

Un même groupe pouvant alternativement être entrainé dans l’une ou l’autre de ces appréciations.

Prenons un exemple simple: le groupe des automobilistes. Au début du 20° siècle, pas de règle, pas de loi, une liberté totale. Puis, naturellement, se fait jour la nécessité d’une organisation, ce sera le Code de la Route. L’automobiliste est présumé innocent, sa culpabilité devra être établie par procès-verbal. La voiture est alors un formidable espace de liberté. Aujourd’hui l’espace s’est refermé, l’automobiliste est présumé coupable, d’abord de vouloir dépasser la vitesse autorisée l’entrainant à tuer son voisin, puis plus globalement de polluer. La voiture est devenue un espace oppressif où la joie a fait place à l’angoisse.

Il n’est pas utile sur ce blog de s’étendre sur le fait que le contribuable est présumé coupable, tout le monde en est conscient. La fiscalité fonctionne comme une dictature.

Ce qui me parait plus intéressant, à partir de cette analyse, c’est d’observer l’espace économique et politique cher au professeur NEMO. Cette posture de libéral qu’il revendique, si lourde à porter, devient limpide à la lueur de mon principe. Qu’est le libéral, sinon quelqu’un qui pense que les acteurs économiques et politiques sont présumés innocents? Son opposé, le socialiste, considère lui que les acteurs économiques sont présumés coupables. C’est là qu’est toute la différence. Différence à terme d’organisation sociale, de finalité, démocratie indispensable pour l’un, risque réel de dictature pour l’autre.

Ces deux formulations sont si fortes qu’elles arrivent à des résultats stupéfiants. Par exemple, un individu qui s’enrichit, paie ses impôts, achète belle voiture et jolie maison, sera présumé coupable, même si sa vie n’est que correction et vertu. Un sans papier, arrivant de n’importe qu’elle contrée, même sans moralité, sera présumé innocent. C’est troublant.

Que l’on ne vienne pas me dire qu’il y aurait une osmose possible entre libéraux et Front National, ces derniers sont les champions du “présumé coupable”, tout est dit.

Que dire de cette société où le contribuable est moins bien traité que le criminel qui bénéficie à juste titre de la présomption d’innocence, pendant que le contribuable lui est structurellement présumé coupable?

Il me semble qu’il y a matière à réfléchir pour un philosophe. Cordialement. H. Dumas

Partager la publication "PRÉSUME INNOCENT OU PRÉSUME COUPABLE"

Toute affaire cessante, précipitez-vous chez votre libraire et, si vous ne l’avez déjà fait puisque le livre est sorti en 1989, achetez-lui “Fille de Jephté” de Naomi RAGEN.

A première lecture cet ouvrage pourrait passer pour une critique sentimentale des traditions juives orthodoxes. C’est possible, ce n’est pas le fond. La réalité de ce livre c’est la perversion de la loi par les hypocrites manipulateurs et dominateurs. C’est très fort.

Je m’explique. Pour moi la loi est naturelle à tout regroupement humain. Ce regroupement peut être géographique (nation), philosophique (religion), économique (entreprise), affectif (famille), etc… Il peut être important ou composé simplement de quelques personnes. Dans tous les cas il impose une organisation qui sera régie par une ou des lois. Au départ ces lois sont, la plupart du temps, séduisantes et protectrices, sans quoi le regroupement ne se ferait pas. J’exclus les regroupements par la force qui n’ont que faire des lois.

Au fil du temps des usurpateurs s’emparent de ces lois, utilisant leur force de liaison ils font de ce ciment une prison, un moyen d’asservir les membres du groupe qui dépendent de ces lois.

C’est ainsi que la loi, génération spontanée de l’esprit, naissant dès qu’un groupe se forme, destinée naturellement à permettre à se groupe de vivre en bonne intelligence, risque de se transformer en obligations morbides au détriment du plus grand nombre et au bénéfice des seuls initiés décideurs de ses évolutions perverses.

Dans ce livre, Batsheva, une jeune fille libre, intelligente, qui espère naturellement comme toute jeune fille “l’amour” et un prince charmant, va, croyant devoir fidélité aux lois qui lui ont été enseignées, être engloutie par les “gardiens pervers” de ces lois. Sa vie va basculer uniquement du fait de la loi qui lui est appliquée par des hommes de peu de scrupules et par un groupe aveugle et annihilé par cette même loi. Je ne vous raconte pas la fin qui est heureuse mais livresque et n’aurait aucune chance d’exister dans la réalité, alors que les horreurs qu’elle subit sont bien du domaine du réel.