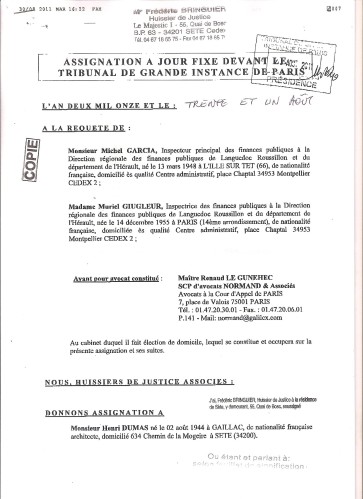

Le 31 Août 2011, Monsieur Martino m’assigne pour le 21 Septembre devant le TGI de Paris:

L’assignation complète est visible avec le lien suivant:link

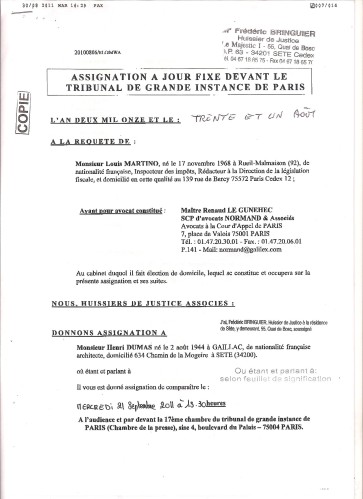

Le 31 Août 2011, Monsieur Garcia et Madame Giugleur m’assignent pour le 21 Septembre devant le TGI de Paris:

L’assignation complète est visible avec le lien suivant:link

Instrumentalisation de l’administration judiciaire et généralités:

L’outil du fisc c’est l’administration judiciaire, qu’il instrumentalise. Bénéficiant de droits exorbitants, d’une réglementation élastique et malléable par lui, le fisc obtient systématiquement des jugements qui valident ses pires exactions.

Cela tient principalement à la loi elle-même qui réduit à néant les droits du contribuable, on peut citer:

– Agents du fisc assermentés n’ayant pas à rapporter la preuve de ce qu’ils avancent.

– Recours préalables obligatoires pour le contribuable devant le fisc lui-même avant toute contestation judiciaire. Cela permet au fisc soit de peaufiner ses arguments, soit de paraître grand seigneur en abandonnant une partie de ses prétentions rendant ainsi le surplus plausible.

– Transfert de la charge de la preuve au contribuable à la suite du recours préalable, alors que l’étique imposerait que la preuve reste à la charge du fisc, demandeur lors d’un redressement fiscal.

– Prises de garanties, sans avis ni recours préalables, auxquelles le contribuable ne peut rien opposer. Cela avant même le début des recours possibles, ce qui met en difficulté économique le contribuable et l’affaiblit terriblement, diminuant ainsi sa capacité à défendre et obtenir ses droits.

Et bien d’autres choses encore qui m’amènent à cette comparaison pour ceux qui ignorent tout du contrôle fiscal. Le contrôle fiscal est une partie de bataille navale. Le fisc place ses bâtiments de guerre à sa guise. Le contribuable est réduit à se défendre à l’aveugle. Pendant qu’il se défend, le fisc triche et n’hésite pas à déplacer ses bâtiments pour ne pas être touché.

C’est ainsi que j’ai dû multiplier les procédures à l’aveugle, au risque de lasser l’administration judiciaire. Mais aujourd’hui, plus de dix ans ont passé, les bâtiments de guerre que le fisc a mis en place contre moi sont visibles de tous et en piteux état. Le fisc tente une dernière sortie judiciaire, les magistrats devront “avaler leur chapeau” pour sauver le fisc de la débâcle qu’il devrait essuyer. Nous verrons.

Historique général de mon dossier:

Je me suis longtemps demandé comment et pourquoi j’étais devenu la cible, le bouc émissaire, des services fiscaux. Assez rapidement j’ai pu en analyser la mécanique générale que j’ai largement exposée sur ce blog. Mais, ce n’est que très récemment que j’ai compris mon cas particulier, notamment à travers les procédures à l’aveugle que j’ai intentées et perdues, mais qui se sont avérées porteuses d’indices ou de preuves des perversions fiscales dont j’ai été l’objet. Elles ont été publiées sur ce blog.

Il y deux racines à mes problèmes.

– L’une part de La Rochelle où, à la suite d’un conflit lourd avec un institutionnel malhonnête, les services fiscaux furent appelés par lui à la rescousse. Cela généra un redressement si irréaliste qu’il ne fut pas mis en recouvrement par le fisc, bien que confirmé par la justice qui m’a évidemment condamné. Mais, il provoqua une réaction corporatiste et un souhait intense de vengeance qui trouva à s’exprimer à Niort puis encore à La Rochelle. Tout cela est exposé sur ce blog et accessible avec les liens suivants: a) link , b) link, c) FAILLITE D’UN MENSONGE

– L’autre part de Sète. Une agent du fisc, Madame Nicole Jourdes, s’est déchainée contre moi à l’occasion de la succession de ma mère. Cette histoire a été largement évoquée sur ce blog, voir les liens: link

A cette occasion, cette personne a engagé le fisc dans une série illimitée de mensonges. Sa hiérarchie l’a systématiquement couverte, au plus haut niveau. C’est ainsi que le Directeur des Services Fiscaux Départementaux de l’Hérault, Monsieur Prieuret, a utilisé son relationnel professionnel de directeur des ressources humaines pour m’envoyer M. Martino, lequel s’est longtemps demandé ce qu’il était venu faire chez moi, puisqu’il n’a émis son redressement que deux ans après sa visite. La justice a protégé tous les intervenants menteurs du fisc en me condamnant systématiquement. Récemment, il faut admettre que la justice m’a rendu raison (bien tard) sur le mensonge principal, qui tenait à l’invention d’un chemin inexistant pour déclarer des terrains constructibles alors qu’ils ne l’étaient pas, le lien:a) link, b) SERVICES FISCAUX VOYOUS, JUSTICE COMPLICE

Aujourd’hui ces deux racines se rejoignent pour former un tronc commun.

Le tronc commun:

Messieurs Martino et Garcia, Madame Giugleur m’attaquent en même temps, devant le même tribunal, avec le même avocat. Or ils n’ont aucun point commun, si ce n’est d’être des contrôleurs fiscaux.

Force est de constater que leur regroupement ne peut avoir que deux origines: La Direction Nationale des Services fiscaux ou Le Syndicat National Unifié des Impôts. Donc, c’est l’une de ces deux structures, voir les deux unies, qui attaque l’insignifiant contribuable que je suis. Qui plus est, en faisant appel au cabinet d’avocats le plus prestigieux de Paris, donc le plus couteux. Il faut qu’il y ait le feu dans la maison.

Le feu dans la maison:

Il se nomme transparence. Un terme inacceptable pour le fisc. Nous allons démontrer que, sous couvert du droit à l’image, le fisc par cette procédure espère conserver intacte l’opacité de ses contrôle face à la transparence que permettrait la caméra. Les agents du fisc ne veulent pas voir leur assermentation, outil absolu du mensonge, tenue en échec par la puissance de la vérité d’un film.

Il est temps d’analyser chaque assignation.

L’assignation de M. Martino

Rapide rappel du déroulement du contrôle de ma société par M. Martino. Ce dernier était membre de l’élite des contrôleurs fiscaux parisiens. Nommé à cette fonction par M. Prieuret alors DRH des services fiscaux, M. Martino avait pour vocation, avec ses collègues, de vérifier les entreprises aux CA de plusieurs millions d’€, les artistes et personnalités célèbres. Bref, que de très gros poissons. Que venait-il faire, accompagné d’un de ses collègues, tous deux venus en avion depuis Paris, dans une société dont la comptabilité annuelle tenait en une feuille de format A4 et dont le CA ne dépassait pas quelques milliers d’€ ? Le lien: link

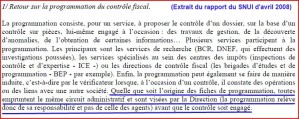

Il était légitime que je demande le motif de cette visite, tant elle était incongrue. Le rapport du SNUI d’Avril 2008 sur les contrôles fiscaux précise qu’un contrôle ne peut pas être mis en œuvre sans l’accord de la Direction. Ici, l’accord de la Direction des Services Fiscaux de l’Hérault, donc de M. Prieuret.

Rien ne s’opposait à ce que l’administration fiscale fournisse l’ordre de mission de ce contrôle et ses motifs. Rien, sauf évidemment que ce motif était inavouable. Puisqu’il s’agissait tout simplement, à partir d’élucubrations invraisemblables, de détruire cette société pour indirectement me détruire et faire plaisir à Madame Jourdes et à ses collègues en effaçant ainsi leurs turpitudes par disparition de la victime.

De mon côté, comprenant que je n’obtiendrais jamais les documents justifiant le contrôle, dont pourtant la CADA (Commission d’Accès aux Documents Administratif) avait reconnu la communication légitime, je me suis préparé à subir tous les mensonges.

Bien m’en a pris. Le contrôleur Martino, utilisant son assermentation, a constaté une opposition à contrôle inexistante. Les conséquences en sont multiples, dont plus particulièrement: 100% de majoration, une exigibilité immédiate des sommes redressées. Un outil de destruction massive.

Heureusement, l’enregistrement filmé du contrôle permet de constater que l’opposition à contrôle est inexistante. Mais aussi que le fisc refuse clairement de produire les raisons du contrôle.

C’est dans ces conditions que M. Martino invoque soudainement son droit à l’image.

L’assignation de M. Garcia et de Mme Giugleur:

Rapide rappel du déroulement du contrôle de ma société par M. Garcia et Mme Giugleur. La SARL Cocraud mise à bas par le contrôleur Martino, je vivais exclusivement à travers le fonctionnement de la SCI Mirabeau, ma deuxième société. Il fallait donc, pour le fisc, qu’elle disparaisse. C’est ainsi que se sont annoncés M. Garcia et Mme Giugleur à cet effet. “Chat échaudé craint l’eau chaude”, j’ai averti le fisc que, dans le cadre de mes droits à la transparence, je filmerai le contrôle. Malgré les menaces que j’ai reçues par courrier, j’ai filmé la première venue des contrôleurs. Je n’aurais pas diffusé ce film, sensible alors à leur souhait de préserver leur image. Mais, de leur côté ils n’ont pas hésité à mentir en relatant les faits par courrier, m’obligeant à fournir la preuve de leur mensonge par la publication du film. Le lien: UN CAS D’ECOLE

Lors de leur deuxième venue, j’ai fait constater par huissier que la caméra installée pour filmer le contrôle ne pouvait pas porter atteinte à leur image, puisqu’ils seraient vus de dos. J’ai fait aussi constater par l’huissier que la comptabilité de la société était sur le bureau à leur disposition. Malgré cela, ils décidèrent de ne pas rester et ont évoqué, une nouvelle fois, une irréelle opposition au contrôle.

C’est dans ces conditions que M. Garcia et Mme Giugleur invoquent faussement leur droit à l’mage.

La stratégie du fisc:

Il s’agit pour le fisc, fidèle à ses principes, d’instrumentaliser la justice en utilisant abusivement l’article 9 du Code Civil.

Le fisc se propose de transformer son refus de transparence dans le cadre des contrôles fiscaux, en atteinte à la vie privée de trois de ses fonctionnaires. Cela plus particulièrement dans la phase cruciale de ces contrôles que sont les échanges entre le contribuable et les contrôleurs. Or, sans enregistrement filmé, il ne reste de ces échanges que la parole du contrôleur assermenté, donc une version unique qui s’imposera aux juges. C’est la voie ouverte à tous les abus, qui concernent tous les français. C’est ce que je dénonce.

La preuve de cette stratégie est rapportée par la concomitance des actions de Mrs Martino et Garcia et de Mme Giugleur, ainsi que par les moyens démesurés mis à leur disposition.

La preuve est encore rapportée par la présentation des assignations, leur argumentation, et leur demande faussement réservée.

Mais les arguments du fisc ne sont pas convaincants, ils enfreignent de nombreux principes qui s’imposent au-delà du droit à l’image inclus dans le droit à la vie privée.

– 1°- La sphère de la vie privée. Elle ne peut pas raisonnablement être mise en avant lorsqu’il s’agit d’un contrôleur fiscal qui, dans l’exercice de ses fonctions, va lui-même pénétrer la vie privée du contrôlé. Le contrôleur agit, tel le policier, dans un espace où sa vie privée ne peut pas être une entrave à la clarté de son intervention, à la possibilité de garder une trace objective et sure, par le film, du déroulement de son contrôle fiscal. Il ya un équilibre des intérêts à préserver, derrière lequel le droit à l’image doit s’effacer.

-2°- La liberté d’expression. Les défenses des biens et de la liberté d’entreprendre sont des droits fondamentaux, que le contrôle fiscal risque d’entamer s’il n’est pas mis en œuvre scrupuleusement. Le fait de porter à la connaissance du public les mensonges filmés de trois inspecteurs des impôts fait partie de ma liberté d’expression. Par ailleurs, nul ne peut nier que le contrôle fiscal est un fait d’actualité qui fait l’objet d’un débat général. Il n’est pas douteux que la balance des intérêts, consacrée par La Cour européenne, m’autorise toute publication sur le sujet, sous réserve du respect de la dignité humaine évidemment.

-3°- Le procès équitable: La Cour Européenne précise: “l’égalité des armes implique l’obligation d’offrir à chaque partie une possibilité raisonnable de présenter sa cause – y compris ses preuves – dans des conditions qui ne la place pas dans une situation de net désavantage par rapport à son adversaire”. Nul doute que le contrôleur fiscal est l’adversaire du contrôlé. Nul doute non plus que la cause du contrôlé n’est pas entendue de façon équitable lors des procédures qui suivent un contrôle fiscal. Que dire alors de la situation du contrôlé s’il lui est interdit de rapporter la preuve des mensonges éventuels des contrôleurs qui, sans le film du contrôle, sont les seuls à pouvoir prétendre dire la vérité du fait qu’ils sont assermentés. La balance des intérêts impose que le droit à l’image s’efface pour le contrôleur, dont le contrôle doit pouvoir être filmé dans le cadre de l’équilibre des preuves.

Conclusions:

Le fisc tente l’impossible. A trop demander aux magistrats, il les met dans une situation objectivement difficile.

Si vous voulez connaître la conclusion, c’est le 21 Septembre, à 13h30, à la 17° Chambre du TGI de Paris.

Je vous tiendrai au courant. Cordialement. H. Dumas

Partager la publication "ENFIN, NOUS Y SOMMES. LE FISC SAISIT LA JUSTICE, IL EXIGE L’IMPUNITÉ"

5,00 sur 5 (1 avis)

5,00 sur 5 (1 avis)