A ce jour, ce blog a reçu plus de 5.000 visites. Je remercie ceux qui ont pris sur leur temps pour le consulter. Ils ont pu constater que je suis une victime très ordinaire des fonctionnaires des services fiscaux qui, consciemment ou inconsciemment, pillent directement une partie importante des habitants de ce pays et indirectement, par les dégâts collatéraux provoqués, tous les habitants de ce pays, même eux les pilleurs qui auront comme tout le monde à payer le prix du pillage. Ceux qui ont lu les pièces déposées sur ce blog au paragraphe “liens à lire impérativement” (en bas à droite) connaissent les méthodes des pilleurs. Pour les résumer, elles s’appuient sur le mensonge, la modification d’une situation ou de chiffres réels pour inventer un sur-impôt, en qualifiant au passage la victime de “fraudeur fiscal”. L’ensemble suivi d’un procès stalinien instruit devant une juridiction spécialisée totalement acquise aux pilleurs et rompue à l’exercice.

Pour sortir de ce schéma et obtenir justice j’ai exploré des voies inhabituelles. Elevé dans l’idée que j’habitais le pays inventeur des droits de l’homme, je m’étais convaincu que ces pillages étaient inconnus de la vrai justice, de celle qui tous les jours traite des vols, du faux, celle devant laquelle le contribuable se retrouve s’il falsifie ses comptes ou commet un abus de droit. J’ai donc soumis ces graves manquements à la vérité, ces exactions des services fiscaux, à la justice pénale. La déception a été à la hauteur de l’espoir qui m’animait. Les faits étant avérés, leurs auteurs connus, j’ai pensé pouvoir agir par le biais de la citation directe. Ce fut catastrophique. Systématiquement les agents du fisc sortirent non seulement blanchis de leurs mensonges mais récompensés par une prime mise à ma charge, sous la forme de dommages et intérêts importants de l’ordre de plusieurs milliers d’Euros. Face à un tel fiasco, certains m’ont fait savoir que la justice pénale n’aime pas les citations directes qui, bien que parfaitement légales, vexeraient les magistrats en leur imposant de juger sans avoir eux-mêmes instruit. Que peut-être était-ce là que je devais chercher la cause de mes échecs incompréhensibles.

C’est pourquoi, toujours optimiste sur le fait que la justice existerait dans ce pays, j’ai déposé des plaintes devant le procureur de la république, puis je me suis porté partie civile devant le doyen des juges d’instruction, de façon très classique.

Alors là, c’est le pompon. On ne passe pas. Circulez, il n’y a rien à voir.

Voici donc un exemple de fiasco. Victime d’un vol de l’ordre de 450.000€ de la part des services fiscaux, sous la forme d’une récupération de TVA qui m’est refusée à l’aide de mensonges tous plus énormes les uns que les autres (voir 2° document dans “liens à lire impérativement”), j’ai déposé une plainte, d’abord devant le procureur de la république le 14 septembre 2009. Puis, le délai de trois mois étant expiré sans que le procureur de la république n’ait pris d’autre initiative que de m’informer que les trois mois étaient écoulés sans qu’il n’ait rien entrepris, j’ai transféré ma plainte, avec constitution de partie civile, devant le doyen des juges d’instruction le 21 Décembre 2009.

Soyons clair, je suis la victime d’un vol de plus de 450.000€ qui met ma société en réelle difficulté, proche de la faillite. Au moment où j’écris ces lignes, je suis en faillite à déclarer. Je suis la victime, c’est important. On sait combien la victime est le point central de la justice, comme se plaisent à nous le rappeler régulièrement les pouvoirs publics.

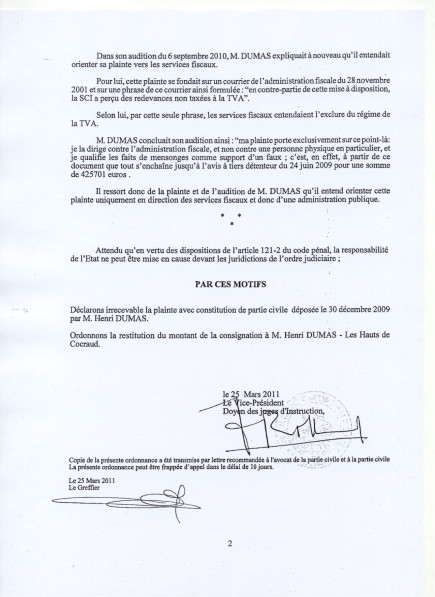

Le 6 Septembre 2010, moi, la victime, je suis entendu par le Juge d’Instruction. De la façon la plus franche qui soit, je lui explique la situation, dans une transparence totale. Il comprend tout, cela apparait clairement dans le résumé qu’il en fait dans son ordonnance:

“Dans une plainte adressée le 30 Décembre 2009 au doyen des juges d’instruction, M. Henri DUMAS expliquait que la SARL Les Hauts de Cocraud, dont il était le gérant, était assujettie à la TVA sur le chiffre d’affaires.

Tenus de rembourser cette TVA, les services fiscaux avaient pourtant retenu une somme de 425.701 € qu’ils refusaient de restituer à sa société, plaçant cette dernière dans une situation financière particulièrement délicate.

Selon M. DUMAS, pour parvenir à ce résultat, les services fiscaux avaient commis trois infractions pénales:

– Un abus de droit, en qualifiant de loyers les sommes perçues par les associés de fait dans la gestion de l’hôtel;

– Une escroquerie au jugement, en induisant volontairement en erreur les différentes juridictions ayant eu à connaître de cette affaire;

-Une voie de fait et une concussion, en engageant le recouvrement de ces sommes, grâce notamment à des ATD sur les comptes bancaires de la société.”

Tout cela est parfaitement résumé en quelques lignes et prouve la totale compréhension de cette affaire de la part du magistrat.

C’est alors que la victime que je suis va être horriblement trahie. Entendu le 6 septembre 2010, le magistrat ne retiendra de l’audition qu’une phrase, que je n’ai pas vue passer, que le magistrat m’a soutirée alors que je ne voulais pas donner de noms de fonctionnaires, considérant que c’était à l’enquête de les rechercher. Il me fait dire: “ma plainte porte exclusivement sur ce point là: je la dirige contre l’administration fiscale, et non contre une personne physique en particulier, et je qualifie les faits de mensonges comme support d’un faux; c’est, en effet, à partir de ce document que tout s’enchaîne jusqu’à l’avis à tiers détenteur du 24 Juin 2009 pour une somme de 425.701 euros”.

Le magistrat va utiliser ce morceau de phrase, dont on comprend facilement le contexte qui est le suivant: je lui ai expliqué toute la situation, il l’a parfaitement comprise, je souhaite que ce soit lui et non moi qui désigne le ou les coupables. Il va transformer cela en: “Il ressort donc de la plainte et de l’audition de M. DUMAS qu’il entend orienter cette plainte uniquement en direction des services fiscaux et donc d’une administration publique. Attendu qu’en vertu des dispositions de l’article 121-2 du Code Pénal, la responsabilité de l’Etat ne peut être mise en cause devant les juridictions de l’ordre judiciaire ……. Déclarons irrecevable la plainte”.

Baisé DUMAS. Pas de quartier pour la victime. Pas même d’enquête, alors que j’ai versé 2.000€ de consignation à cet effet et que j’ai demandé instamment cette enquête. Peut-on imaginer un magistrat employant les mêmes méthodes contre la victime d’un viol, d’un vol, d’un trafic de drogue, d’une insulte à agent des forces de l’ordre, à magistrat. Ou encore pour évincer les services fiscaux d’une plainte qu’ils auraient déposée contre un contribuable. Bien sûr que non.

Il s’agit d’un déni de justice. Même pas assumé, car mis sur le dos de la victime. C’est odieux. C’est totalement désespérant. Il n’y aurait donc rien à faire face aux mensonges des pilleurs fiscaux. Il reste le témoignage, nous ne sommes pas les premiers pillés de la terre, le vent peut tourner. Malheureusement, la plupart du temps le retournement est si violent qu’il emporte tout. Kadafi ne mourra pas par la faute de ses assassins à venir, mais par sa détermination à piller son peuple. Même ruiné, jeté dans la misère, je préfère ma place à celle de mes pilleurs. Eux paieront encore plus cher. Cordialement. Henri DUMAS

En pièce jointe l’ordonnance du 25 Mars 2011.

5,00 sur 5 (1 avis)

5,00 sur 5 (1 avis)