Sous cette rubrique vous trouverez tous les billets dénonçant la situation actuelle et proposant éventuellement des solutions.

C’est un spectre très large, qui va bien au-delà du contrôle fiscal. Ceux qui ont vécu un contrôle fiscal comprendront l’intérêt de cette rubrique.

Une fois passée la violence du choc, la mort économique et sociale qui suit, si le contrôlé est encore en vie, s’il n’a pas commis sous la pression l’irréparable, il ne souhaite qu’une chose : que plus jamais personne ne puisse subir une telle violence, aveugle et mensongère.

C’est alors qu’il éprouve le besoin de témoigner, mais aussi de tenter de reconstruire, en faisant part de ses émotions et de son expérience.

Il s’agit donc d’une rubrique vaste, ouverte, susceptible de faire avancer les choses pour plus de justice, plus d’égalité et plus d’humanité dans la participation à l’impôt.

Notre sécu et l’éducation nationale sont nos deux mamelles les plus abouties du collectivisme à la française. Du monopole d’Etat imposé par la force.

Voilà deux domaines fondamentaux où le marché, c’est à dire la libre négociation de nos choix, est totalement exclu.

Les conséquences ne peuvent pas être exprimées en un simple billet alors qu’un ouvrage de milliers de pages n’y suffirait pas, mais il est possible de piocher ici ou là quelques invraisemblances significatives.

L’inversion des bases

La sécu a persuadé la majorité des médecins que sans elle ils n’existeraient pas, ils n’auraient pas de malade. Dans le même temps elle a persuadé les malades que sans elle il n’y aurait pas de médecin ou qu’ils seraient inaccessibles.

Que donc, la santé : c’est la sécu.

Cette absurdité ne résiste pas à l’analyse. Le médecin et le malade n’ont besoin de personne pour se rencontrer.

Sauf dans le cas où le médecin préfère l’argent à la médecine et où le malade n’est pas malade. Dans ce cas particulier la sécu prend tout son sens, elle s’épanouit. A tel point qu’elle génère une foultitude de vocations parasites qui creusent hardiment ce que l’on appelle le “trou de la sécu”.

En réalité, dans la pratique, le lien direct entre le malade et le médecin ayant été atrophié par la sécu, les deux se regardent en chiens de faïence. Le premier prend le second pour un employé de la sécu à son service. Le second prend le premier pour un morceau du revenu mensuel que la sécu prétend lui assurer, ou dans lequel il pense qu’elle le cantonne.

La raison de la rencontre entre les deux, le soin de la maladie, passe en second plan. C’est absurde et grave.

La sémantique.

Les conséquences pratiques de cette absurdité sont telles que personne n’est capable de les affronter. Le résultat est une perversion du vocabulaire, le langage étant le véhicule idéal du mensonge.

C’est ainsi que les dérives financières et pratiques provoquées par l’intervention de la sécu entre le médecin et le malade générant le fameux “trou de la sécu” nécessitent le pillage sans vergogne de tous les français pour tenter, sans succès, de le combler. Ce pillage est appelé “solidarité” et hop, le tour est joué, ni vu ni connu je t’embrouille. Alors que tous les intervenants sont spoliés, sauf les parasites qui y gagnent.

C’est le même principe qui régit l’éducation nationale.

L’inversion de bases

L’éducation nationale a persuadé les français que le savoir qu’elle dispense est le seul critère de sélection possible. Alors qu’en sont exclues bien des performances intellectuelles ou pratiques nécessaires au bon fonctionnement d’une société.

De leur côté les français ont fini par accepter la hiérarchie scolaire à l’exclusion de tout autre. Donc l’organigramme social est exclusivement construit à partir des appréciations de l’éducation nationale.

Nous sommes là aussi en pleine absurdité. La complexité d’une société, ses énergies, ne peuvent pas se ramener à un carnet scolaire. Qui plus est, les exclus du système, lorsqu’ils sont de qualité et prennent leur place, ne trouvent pas l’espace qu’ils méritent. Ils deviennent alors dangereusement contreproductifs.

Une société à deux vitesses s’installe. D’un côté ceux qui arrimés au pouvoir par le diplôme en profitent, en limitant au maximum leurs efforts compensés par leur pouvoir. De l’autre côté les autres qui s’engagent à fond pour contrer leur mise à l’écart et qui, une fois arrivés à leur niveau de compétence, ne se sentent pas concernés par notre société, plongent naturellement vers l’égoïsme le plus total.

Un gouffre sépare ces deux France, il est de la responsabilité des prétentions de l’éducation nationale, de son monopole.

La sémantique s’empare aussi de la question scolaire. Au lieu de libérer l’espace aux hommes de bonne volonté, de reconnaître toutes les compétences, on traque l’échec scolaire. N’est-il pas, dans le jargon de l’éducation nationale, synonyme d’échec de vie. On croit rêver face à tant de sottise.

La vie pourrait être belle.

Sans ces deux monstres que sont la sécu et l’éducation nationale, le marché de la santé et de l’éducation suivraient l’ouverture d’esprit de notre époque et son enrichissement exceptionnel.

Mais non, nous sommes écrasés par ces mammouths, par leurs carcasses agonisantes.

C’est cet écrasement qui nous désespère, qui nous lamine, qui installe la pensée unique. Comment voir et aimer la diversité alors que la norme s’impose ?

Le drame

Il est dépendant de l’inversion sémantique de la pensée. C’est le vocabulaire qui commande la pensée.

Lorsque l’on en arrive à dire que c’est la sécu qui soigne, que c’est l’éducation nationale qui trie, on finit par le penser.

Tout comme quand on dit que telle ou telle catégorie d’hommes sont des sous-hommes on finit par le penser, pire par le croire.

Mon père m’a toujours dit que de 1930 à 1939, la pensée qui s’exprimait était si falsifiée qu’il n’avait aucun doute sur la survenance de la guerre.

Je ressens exactement la même chose aujourd’hui.

Je suis stupéfait par la masse de raisonnements détachés de toute réalité, par les contresens qui font mine d’être des vérités. Et personne n’y peut rien.

Emmanuel Macron a réussi une véritable performance en atteignant, à 40 ans et au premier essai, la magistrature suprême.

Inconnu ou presque des français, cet inspecteur des finances a conquis le pouvoir au nez à la barbe de toute la classe politique et la conquête du pouvoir est un art (si l’on peut dire) difficile semé d’embûches !

La question qui se pose est évidemment, au-delà de ce que tout un chacun a pu voir : comment a-t-il fait ?

Certains éléments sont relativement faciles à voir :

– Il a une intelligence largement supérieure à la moyenne ; et surtout à la moyenne des politiciens …

– ce n’était pas un homme d’appareil comme Chirac, Sarkozy ou Hollande, et sa jeunesse, son image de J F Kennedy, a joué face aux vieux routiers usés de la politique,

– son discours était différent et il a fait preuve d’une forme de volontarisme qui tranchait face aux discours idéologiques datés de la classe politique. Il proposait quelque chose de nouveau, de plus pragmatique ; beaucoup plus d’ailleurs dans la forme que sur le fond.

D’autres sont moins évidents ou plus subtiles :

– Il a correctement analysé la situation politique française et a compris qu’il pouvait exploiter la déliquescence des partis politiques traditionnels. Il a compris que le socialisme marxiste du PS était fini et qu’il allait entraîner dans sa chute ses représentants, que Hollande avait fait la preuve de sa totale incompétence et inaptitude à la fonction et qu’il fallait dépasser les clivages gauche/droite pour d’abord rassembler d’abord les politiciens en escomptant que les électeurs allaient suivre !

– Il a compris que Fillon était son principal concurrent et que si Fillon dégageait il était sûr de gagner car, au dernier moment, les français auraient peur de voter pour le national socialisme ou pour le parti communiste version Castro ou Maduro.

Et surtout :

– Il a su utiliser des réseaux car, là est la clé. C’est un homme de réseaux qui a pris contact avec les politiciens professionnels de droite et de gauche pour sonder leur aptitude à … changer d’avis. Il ne faut surtout pas croire que les frontières sont opaques – le monde la politique est celui du spectacle et du faux-semblant pour ne pas dire du faux jeton, de l’opportunisme et de la trahison.

Il s’est appuyé sur 4 axes :

I- Les intellectuels et bobos parisiens de gauche ( Laurent Bigorgne de l’Institut Montaigne, Thierry Pech de Terra Nova proche du PS, Jacques Attali, Erick Orsenna écrivain, Philippe Aghion professeur au Collège de France) ainsi que les réseaux du CAC 40 et des grandes entreprises françaises (Vincent Bolloré – Videndi, Patrick Drahi – SFR et BFMTV, Bernard Arnault – LVMH, Claude Bébéar et Henri de Castries – deux anciens Pdg d’Axa, Marc Simoncini – Meetic, Xavier Niel – Free, Pierre Gattaz président du Medef, Alexandre Bompard – Fnac-Darty), ce qui lui a permis de collecter des fonds pour financer sa campagne et de bénéficier d’appuis dans le microcosme des grandes entreprises du CAC 40 et des médias presque tous détenus par … ces mêmes patrons du CAC 40.

Clairement, le patronat du CAC 40 a voté Macron tandis que Fillon s’appuyait essentiellement sur l’appareil de son parti et ses militants !

De là à penser que les réseaux du grand patronat, souvent issu de l’ENA, ont propulsé Macron pour défendre leur vision de la politique française il n’y a qu’un pas ! D’ailleurs les sociétés du CAC s’accommodent très bien des relations avec l’administration dans le cadre d’un capitalisme de connivence fait de marchés et de contrats “arrangés”.

II- La presse, qui vote à gauche mais qui a senti que, ce coup ci, pour le PS c’était cuit, a préféré opter pour un ancien ministre de Hollande (les journalistes avaient voté à 75% pour Hollande en 2012) et n’a pas eu de mal à se convaincre qu’il fallait tout faire pour éliminer Fillon.

Les médias ont eux aussi clairement voté Macron !

II- des réseaux patronaux, journalistiques et politiques qui se sont chargés de trouver les points faibles de ses adversaires et Fillon avait des points faibles dont certains étaient connus du microcosme (Penelope gate) tout comme Marine Le Pen ! La presse s’est chargée du reste car le feuilletonnage qui s’en est suivi n’a rien dû au hasard !

La personnalité moins ouverte et moins malléable de Fillon n’avait pas recueilli l’adoubement parisien … il devait donc être éliminé. Et lors du débat du deuxième tour, face à Marine Le Pen, l’évidence est apparue qu’elle n’avait pas le niveau ….

A partir de là, l’affaire était pliée !

IV- Il a su utiliser un système de communication très élaboré qui devait convaincre les français et leur faire croire qu’il n’était ni de droite ni de gauche, mais rassembleur des deux tendances, ce qui permettait finalement aux français de ne pas choisir …

Il apparaît clairement aujourd’hui que Macron était le candidat de l’establishment et les politiciens ont suivi ; tant du côté socialiste car ils ont vu que le PS allait s’écrouler (et il s’est écroulé) que du côté Fillon dont les casseroles avaient complètement coulé la crédibilité !

En fait, Macron et ses mentors savaient que quantité de politiciens sans conviction étaient prêts à quitter le navire pour conserver leurs prébendes. Il a donc essentiellement su profiter d’une situation en pleine déliquescence et a exploité l’opportunisme de politiciens sans convictions rapidement convaincus par les réseaux et … il a effectivement embarqué avec lui les rats qui ont quitté le navire dans une manœuvre de sauve-qui-peut général !

Ces « petits mouvements » de politiciens cherchant à se replacer dans le jeu politique ont d’ailleurs grandement déstabilisé les partis traditionnels et ont permis à Macron de bénéficier d’une absence d’opposition ni à droite ni à gauche ; ce qui tend à légitimer rétrospectivement sa position initiale et son action.

Finalement, Macron est un homme de réseaux, un opportuniste qui fait partie d’une caste et il n’est que l’émanation de cette caste et de ces réseaux qui l’ont propulsé car, quelles que soient ses qualités, il ne s’est pas fait tout seul !

La haute administration, les médias et les milieux patronaux du CAC 40 avaient clairement choisi leur candidat bien qu’affirmer que les français se sont faits bernés par le système sera considéré sans doute comme abusif.

Et pourtant je pense qu’on n’est pas loin de vérité.

Nous aborderons les réformes de Macron dans un prochain article.

Bien cordialement à tous.

Partager la publication "Macron, un président hors normes ?"

Le problème de la dette publique va devenir incontournable d’ici quelques années.

Pour l’instant, nous vivons une époque atypique bénie pour les Etats – l’anesthésie financière grâce au QE de la BCE ; c’est à dire l’émission de monnaie gratuite qui permet de financer les Etats impécunieux dont la France et l’Italie.

Pour être plus précis, le fait de pouvoir emprunter à des taux très bas, voire nuls, permet aux Etats de contenir le service de la dette ; c’est à dire que le montant des intérêts à payer sur les sommes empruntées n’augmente pas malgré l’augmentation de la dette !

Un vrai miracle !

La dette de la France est à 100% du PIB et elle continue à monter. La dette de l’Italie est à 130% du PIB et pèse déjà lourdement sur son économie qui n’arrive pas sortir du marasme.

Si les taux d’intérêts sur les marchés remontent, il n’est pas besoin d’être bien malin pour comprendre que le montant des intérêts va se mettre aussi à monter et que le « service de la dette » va devenir problématique ; au point même de devenir insupportable. Voir mes calculs (ici) avec des taux à 4%.

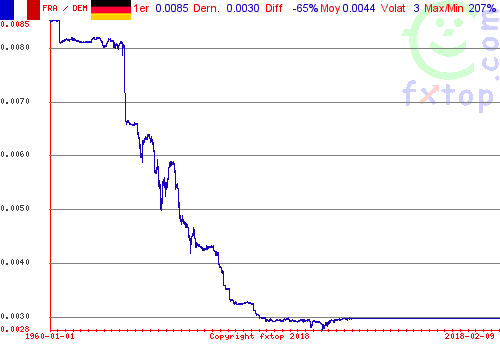

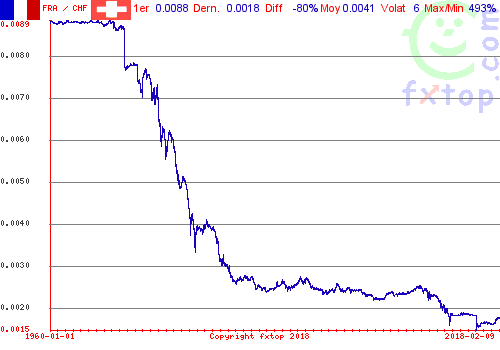

Si j’associe l’Italie et la France c’est que ces deux pays présentent des structures économiques très similaires et, en particulier, ont eu une croissance économique basée entre 1945 et 2002 (date d’arrivée de l’€) sur la dette, l’inflation et les dévaluations.

C’est à dire que ces deux pays ont toujours dépensé plus qu’ils ne gagnaient, qu’ils accumulaient une dette qui devenait insoluble et qu’à un moment entrait en jeu le mécanisme de l’inflation voire de la forte inflation.

Ce mécanisme permettait ces états de lessiver la dette et de récupérer des parts de compétitivité vis-à-vis des autres pays au prix d’une dépréciation quasi permanente de la monnaie. Vous pouvez consulter les courbes du FF face à la DM et au CHF depuis 1960 (ici).

Il faut savoir qu’à cette époque la dette était essentiellement nationale c’est à dire souscrite par les français pour l’Etat français et par les italiens pour l’Etat italien ; ce qui n’est plus le cas aujourd’hui. La dette française est détenue à 70% par des porteurs étrangers.

Il y a ensuite deux règles économiques incontournables :

– Un pays avec une mauvaise économie a une mauvaise monnaie et ne peut donc pas emprunter au-delà d’un certain montant car les taux d’intérêts demandés se mettent à monter jusqu’à devenir prohibitifs. En effet, les prêteurs savent qu’au-delà d’un certain niveau de dette, l’accident financier sera certain et ils perdront leurs créances.

– un pays avec une mauvaise monnaie doit avoir des réserves de change pour lui permettre de payer ses importations car sa monnaie n’est pas acceptée par les autres (monnaies fortes : US$, GB£, DM, Yen) et ces réserves de change ne peuvent être constituées que par le biais des exportations payées en monnaie forte ou par le biais des emprunts faits à l’étranger dans ces mêmes monnaies.

La France et l’Italie avaient une économie en croissance mais fragile. Faute de pouvoir trouver les crédits nécessaires, ils finançaient donc les besoins de l’Etat par l’émission monétaire. Ils imprimaient des FF ou des Lires.

Seulement, il ne faut pas confondre monnaie et richesse car, l’émission monétaire, sans création de richesse correspondante, mène directement à l’inflation c’est à dire que les prix se mettent à augmenter – il faut toujours plus d’argent pour acheter les mêmes biens – car la monnaie n’est qu’un moyen d’échange permettant l’acquisition de biens et de services.

Dans les années 1980, au moment des « expériences socialistes », nous avons eu jusqu’à 14% d’inflation par an contrebalancés par une indexation des salaires sur les prix c’est à dire que les salaires suivaient !

On se trouvait alors dans une spirale inflationniste dont il est très difficile de sortir. Plus les prix montaient, plus les salaires montaient ; compte non tenu du fait que l’inflation excessive entraîne une dévalorisation de la monnaie et que tous les biens importés deviennent plus chers !

Or, cette progression des prix et des salaires finit par provoquer une véritable distorsion entre la valeur relative (parité) de la monnaie nationale et les autres monnaies ; essentiellement au niveau des coûts de production.

Ex : si 1 FF = 1 DM la parité n’est respectée que si les coûts de production sont aussi de 1 pour 1.

Si les coûts français passent à 1.2 nos productions deviennent alors 20% plus cher que ceux des allemands et ils deviennent, à qualité équivalente, invendables ! (Accepteriez-vous d’acheter 120 € quelque chose que vous pouvez avoir pour 100 ?).

Nous avons alors perdu 20% de compétitivité. Nos produits sont, à parité égale avec la DM, 20% trop chers !

La solution est évidemment, de dévaluer la valeur relative de la monnaie de 20% pour ramener les coûts de production à parité avec l’Allemagne. Ce qu’on appelle procéder à une dévaluation compétitive.

Seulement, ces manipulations monétaires ont des effets pervers.

– l’inflation permet de lessiver la dette c’est à dire que si la dette est de 1.200 mds FF, après dévaluation elle ne sera plus que de 1.000 mds. L’inflation de 20% aura permis vis-à-vis des porteurs nationaux de liquider 20% de la dette. Pour les porteurs étrangers, c’est en général différent car les emprunts souscrits par les pays à monnaie faible sont libellés en monnaie forte et il faudra donc plus de FF pour rembourser les emprunts souscrits en US$ ou DM.

– la dévaluation n’a pas que des effets bénéfiques. Certes on regagne en compétitivité mais tous les produits importés deviennent plus chers ! (Pétrole, minerais, biens de consommation …) et si le pays importe plus qu’il n’exporte c’est la catastrophe car la dette augmente quand même et… plus la monnaie se dévalue plus la dette augmente !

On a compris que nécessairement, une politique inflationniste de l’Etat, aboutirait aussi à liquider l’épargne des français qui diminue de 20% alors que votre banque vous propose une rémunération de 5 ou 8%.

L’avantage essentiel de la dévaluation et de la dévalorisation de la monnaie est qu’elle est plus douce ; à condition d’être modérée et contenue !

La République de Weimar (Allemagne d’après la guerre de 1914-1918) s’est clairement lancée dans l’hyper inflation pour solder à bon compte les énormes dettes qui avaient été mises à sa charge par le traité de Versailles de 1919 (sur l’insistance des français – l’Allemagne paiera !). La RM (Reichsmark) a alors perdu de sa valeur dans des proportions telles qu’il ne valait même plus le coût (et non le coup) d’imprimer de nouveaux billets. On tamponnait une survaleur sur les billets en circulation ! Les prix changeaient d’heure à heure et si vous alliez au restaurant la note augmentait entre le moment où vous aviez commandé et le moment où vous quittiez l’établissement.

La RM ne valait plus rien, la classe moyenne s’est retrouvée complètement ruinée, l’économie s’est effondrée, l’Allemagne ne pouvait plus rien acheter à l’étranger (elle n’avait quasiment pas de stock d’or et pas de devises), la famine et le chômage ont pris des proportions effrayantes et Adolf Hitler a pris le pouvoir avec les conséquences que l’on sait !

Vous avez compris que ce n’était pas la valeur des choses qui augmentait, c’était la monnaie qui se dépréciait sans cesse ; à grande vitesse !

Seulement, aujourd’hui, avec l’€, ce schéma n’est plus possible car les états ne peuvent plus manipuler la monnaie et ne peuvent plus dévaluer. L’€ est émis par la BCE et est sous l’autorité de la BCE à la demande de … l’Allemagne qui a gardé un souvenir cuisant de l’épisode d’hyperinflation de l’année 1922 : une véritable malédiction !

Les Etats se sont donc trouvés pris au piège de la dette avec l’€ ; sauf à changer de modèle de gestion étatique ! Les allemands l’ont bien compris ainsi que la plupart des pays de l’UE …mais pas les français qui continuent à croire qu’ils vont finir par retrouver des marges de croissance qui leur permettront de rembourser la dette ou tout au moins de la contenir !

En fait, avec l’€ il y a eu une transgression : On a changé de paradigme car on pouvait avoir une économie « moyenne », continuer à emprunter de manière infinie sur les marchés et les taux ne montaient pas ! Le robinet était ouvert et les politiciens, pris dans le vertige de promesses électorales irresponsables, se sont mis à dépenser sans compter !

Seulement, l’expansion infinie de la dette est une illusion et la seule issue trouvée à ce jour est une pression fiscale en expansion permanente jusqu’au moment où ce mécanisme se bloquera car on peut être certain qu’il se bloquera.

La grande question à 2.230 mds € est QUAND ?

Aujourd’hui personne ne peut donner de réponse car nous sommes entrés en terra incognita ; dans un domaine complètement nouveau qui n’a jamais eu lieu par le passé : Les taux d’intérêts à zéro voire même négatifs et l’argent qui vaut moins demain qu’aujourd’hui (du fait de l’inflation latente d’environ 2%) !

En fait c’est une équation à plusieurs inconnues.

– que sera l’économie mondiale dans les prochaines années ? (Croissance ou dépression)

– que feront les taux d’intérêts ? (Stables – monter – descendre en dessous de zéro)

– la structure européenne durera-t-elle ; même en cas de difficultés ?

– l’€ résistera-t-il aux chocs futurs qui ne manqueront pas d’arriver ?

– quelle sera la politique budgétaire du gouvernement ? (Dépense ou économie)

Si l’€ se maintient, l’avenir sera inéluctablement une spoliation patrimoniale c’est à dire que l’Etat décidera, afin d’effacer tout ou partie de ses dettes, d’organiser une ponction sur les comptes bancaires, livrets et assurances vies.

Si l’€ disparaît, nous retournerons à notre monnaie nationale et inéluctablement à nos « vieux démons ». (17 dévaluations du FF entre 1928 et 1983). Il s’en suivra une période plus ou moins longue de forte inflation (10 à 15% l’an) voire même d’hyper inflation (plus de 20% l’an) afin de ramener la dette à des niveaux « acceptables ».

– Dans un cas, votre pouvoir d’achat reste stable puisque l’€ vous permet toujours d’acheter les mêmes choses avec la même quantité d’argent mais l’Etat, à bout de ressources, vous pique vos économies et ne croyez pas, parce que vous n’avez rien sur votre compte bancaire, que l’Etat ne vous prendra rien. La confiscation peut prendre des formes très diverses.

– Dans l’autre cas, l’Etat ne vous prend rien mais il organise un mécanisme d’hyperinflation et de dévalorisation de la monnaie qui permettra de liquider la dette mais qui vous fera perdre en pouvoir d’achat. Tous les produits importés, c’est à dire à peu près tout ce que nous achetons, puisque 75% des produits manufacturés sont importés, deviendront plus chers ! Il vous faudra plus de FF pour acheter les mêmes choses. Et si les salaires ne suivent pas c’est l’appauvrissement assuré et si les salaires suivent c’est l’hyperinflation !

Chaque français devrait connaître ces notions (on fustige souvent l’inculture économique des français). C’est votre avenir et votre liberté qui sont en jeu.

Quel est votre choix ou plutôt quelle solution préférez vous ? N’hésitez pas à faire part de votre avis.

Bien cordialement à tous !

Partager la publication "Votre choix : Dévaluation ou spoliation ?"

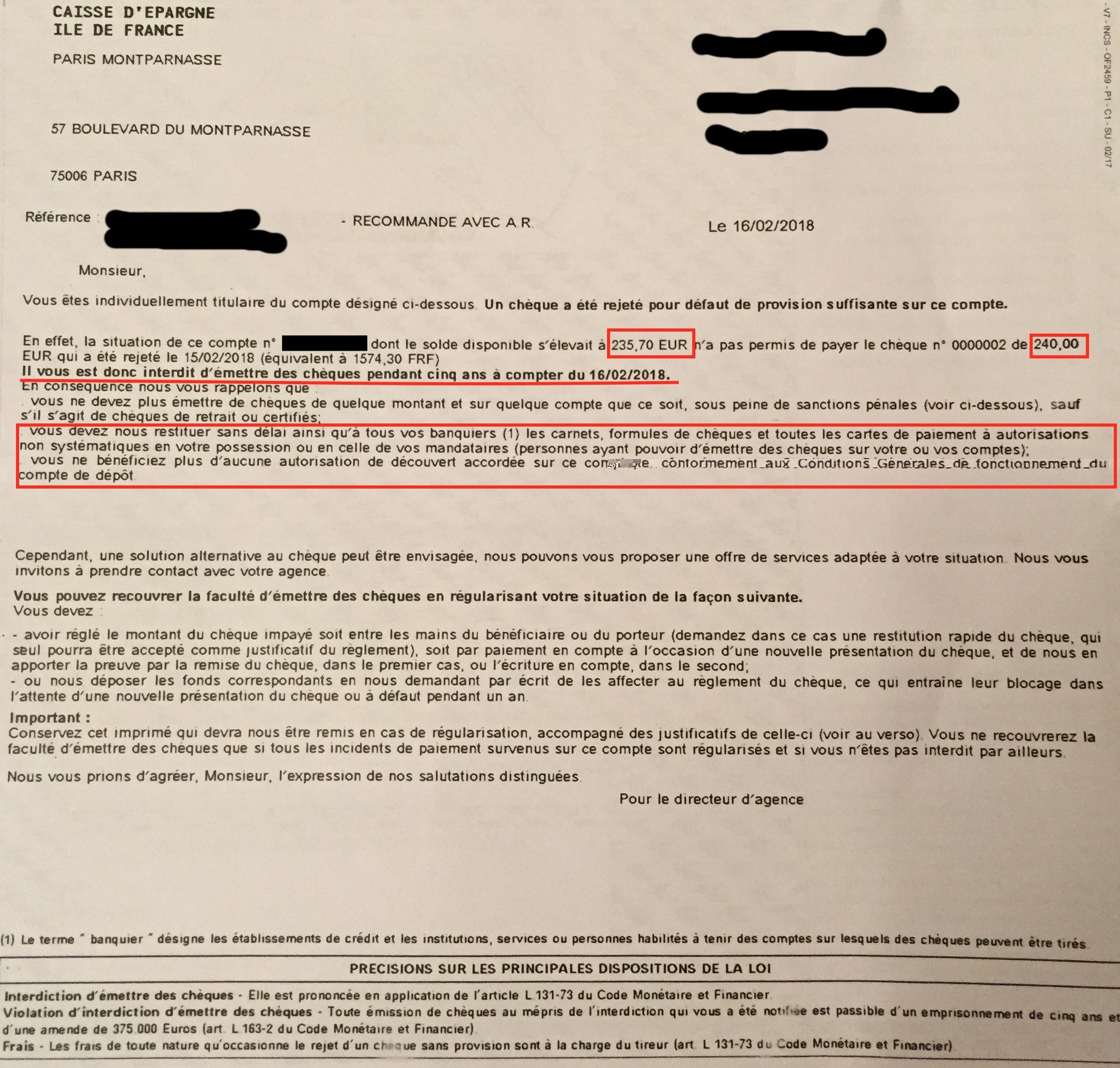

Nos banquiers précédemment amis et confidents de nos petits secrets, de notre vie privé, proches partenaires de nos espoirs, de nos entreprises, sont devenus de zélés et méprisables délateurs entièrement dévoués au fisc. Mais pas que….

Ce sont aussi une sacrée bande de cons, inconséquents et gratuitement méchants.

Regarder la lettre ci-dessous. Pour 4,30 €, ils ont le culot de refuser le paiement d’un chèque de 240 €, d’interdire à leur client de faire des chèques pendant cinq ans. Ceci pour toutes les banques, avec obligation pour lui de rendre tous ses chéquiers. Donc de l’exclure de la société.

Le plus : ce sont eux qui ont mis ce compte en découvert de 4,30 € par le prélèvement de leurs frais aussi exorbitants qu’injustifiés.

Mais, grands seigneurs, ils ont une solution. Juste il va falloir que vous y consacriez une petite semaine de boulot et de patience.

C’est où papa l’Allemagne de l’Est ? C’est quoi la Stasi ? Ça n’existe plus, c’était comme ici maintenant mon fils, travaille et ferme là.

Bien cordialement. H. Dumas

Partager la publication "INÉNARRABLES BANQUIERS, SOMBRES CRAPULES…"

Je voudrais ici saluer les femmes pour la lutte qu’elles ont entamée, avec plus ou moins de délicatesse, en vue d’obtenir un consentement social sur leur droit de disposer librement de leur corps et de leur vie. En fait, pour être propriétaire d’elle-même et jouir librement de leur propriété.

J’ai fait partie de la génération des derniers hommes dont le moteur social était l’accès aux femmes. Cet accès était lié à la capacité pour l’homme d’assumer matériellement et moralement la vie de sa famille, dont le pilier était la femme.

Celle-ci n’avait que le don d’elle-même à donner en contrepartie. Ce don recouvrait toutes les exigences des hommes, évidemment. Tout cela nous paraissait naturel. Les débordements du système étaient tolérés. Sa légitimité était liée à la reproduction, qui n’était ni contrôlée ni interrompue.

Sont arrivées, en Occident, dans le même temps, la pilule, l’IVG et la libération sexuelle. C’était beaucoup d’un seul coup dans le jeu social.

La mutation imposée par ces éléments a été si profonde que nombreux sont ceux qui sont restés à la traîne, ont raté le virage.

Aujourd’hui la cause est entendue, nous sommes à l’heure des comptes. Les duels mortels au profit du sexe dit le plus fort ne sont plus tolérés, le brigandage sexuel est puni.

La propriété de leur corps et de leur vie est acquise pour les femmes. Tous ceux qui se mettent en travers de cette évidence sont sévèrement punis par les outils répressifs de la société. C’est évidemment un progrès, même si l’organisation sociale que ce progrès entraînera n’est pas encore tout à fait au point et génère d’autres souffrances nouvelles non encore maîtrisées, voire même pas encore identifiées.

La propriété de son corps et de sa vie pour une femme est si évidente qu’il ne vendrait à l’idée de personne, au nom de la misère sexuelle, de prétendre que chacun ou chacune à ce sujet doit donner selon ses moyens et recevoir selon ses besoins.

Vous l’avez compris, c’est là que je voulais en venir, au respect de la propriété et au scandale du partage non voulu de celle-ci.

En effet, je ne vois aucune différence entre la propriété privée intellectuelle et physique de leur personne par les femmes et les différentes propriétés privées intellectuelles et physiques de tous les êtres humains.

Quand Bercy viole mon intimité pour voler mes biens, quand des élus violent mes projets, mon droit au travail, pour me déposséder de mes idées et les réaliser à ma place, ma souffrance est identique à celle de la femme déconsidérée, marginalisée, ramenée au rang d’esclave.

Pas plus que la misère sexuelle ne peut pardonner le viol, la misère matérielle ne peut pardonner le vol.

Je n’accepte pas l’idée du don de ma vie pour compenser la médiocrité, réelle ou apparente, de celle des autres.

Le porc qui menace la propriété des femmes n’est pas diffèrent du pourri qui menace la mienne.

Mêmes méthodes : mensonge, abus de pouvoir, utilisation de la force, de la propagande, de la pensée dirigée. Même résultats : suffisance de l’agresseur, culpabilisation de la victime déclarée responsable de son sort, marginalisation de ce qui est volé, estime pour le prédateur regardé comme un vainqueur naturel. Tout y est. La société approuve le pillage du possédant, comme elle a approuvé pendant des siècles le pillage de la femme.

Suivant l’exemple de “balance ton porc” je pense que nous devrions nous engager dans une démarche de “balance ton pourri”.

De la même façon que l’irrespect de sa propriété — de sa personne — pour la femme commence par de petites agressions, jusqu’ici acceptées, l’irrespect de notre propriété se découvre dans des petits gestes de tous les jours.

C’est tel patron ou employé indélicat qui prend sans donner, qu’il soit travailleur indépendant ou fonctionnaire. Qui fait porter aux autres le poids de ses envies sans en avoir gagné le coût au préalable. Qui trouve naturel que le bien des autres soit lourdement amputé, sous la seule condition qu’il soit lui le bénéficiaire de cette amputation. Qui trouve normal qu’une tâche lui soit confiée non pour son mérite mais pour sa situation, sa place dans le réseau. Qui pense que la misère doit être résolue avec l’argent des autres. Qui se comporte en mère maquerelle de la liberté et de la propriété des autres. Etc…

Pas plus que la liberté sexuelle n’autorise que tout un chacun dispose de la femme dont il a envie, indifféremment de l’avis des femmes, la liberté globale n’autorise que tout un chacun dispose des biens des autres, indifféremment de l’avis des autres.

En clair, la charité ne peut pas être obligatoire, qu’elle soit économique ou sexuelle.

Et pourtant, je parierais gros que les initiatrices de “balance ton porc” n’adhèreront pas à “balance ton pourri”. Je crains qu’elles trouvent tout à fait normal le viol de mon intimité matérielle, le vol de mes biens…

De la même façon qu’elles ne sont pas le fruit de leurs réflexions personnelles mais d’un concours de circonstances (pilule, IVG, etc…) qui a permis la croisade qu’elles portent, nous devrons attendre je ne sais trop quoi pour voir vivre “balance ton pourri”.

Ce ne sont pas les mentalités qui changent les événements, mais les événements qui changent les mentalités.

Peut être l’intelligence artificielle sera-t-elle moins con et moins mortifère que les égalitaristes, attendons….

Le Tribunal Correctionnel du TGI de Paris vient de condamner Claude Reichman à 10 mois de prison avec sursis et 60.000 € d’amende.

Il est accusé d’avoir incité les travailleurs indépendants à aller voir ailleurs qu’auprès de la Sécu pour contracter leur assurance maladie obligatoire.

Mais, pour en arriver là, les magistrats ont été obligés de manger leur chapeau.

Ils ont dû affirmer que l’assurance maladie est un monopole de l’Etat. Oui, un monopole, vous avez bien lu.

Comment dans une société moderne, intelligente, ouverte, un Etat peut-il exiger, pour une activité se rattachant à la libre concurrence telle que l’assurance, un monopole ?

Alors que dans le même temps ce même Etat a déjà cassé, pour le plus grand bonheur des français, les monopoles de l’ORTF, de La Poste, de la Télévision, de la téléphonie, bientôt de la SNCF etc….

Chacun connait le trou de la Sécu, la catastrophe actuelle des prestations qu’elle fournit, nulles et hors de prix. Son poids démentiel sur l’économie.

Et il se trouve donc des magistrats pour approuver haut et fort ce monopole, pour ne pas hésiter à accoler leur nom à une telle décision.

La raison n’a plus le dessus dans ce pays. L’intelligence se fracasse sur les croyances, le pouvoir utilise la force sans discernement pour imposer ces croyances d’un autre âge.

Comment accepter ce néolithique judiciaire en cette époque exceptionnelle de liberté d’échange et de pensée.

Les magistrats ont-ils réfléchi à la fulgurance de l’émotion à travers le net et les réseaux sociaux ?

Ont-ils pris en compte le fait que nul aujourd’hui n’est dupe de la faillite de la Sécu, de l’Etat en règle générale, due non à la fronde des français, mais à la veulerie, à la corruption et à l’incompétences de profiteurs portant beau, bien placés et peu scrupuleux. Mais, que tout le monde peut voir et observer grâce à la transparence du net.

Jusqu’où vont-ils aller ces magistrats ?

Vont-ils embastiller ceux qui se sont d’ores et déjà assurés ailleurs, sur le marché, gérant en bon père de famille leur budget professionnel ?

Vont-ils avoir le culot de prétendre que notre santé dépendrait de la Sécu et non des progrès de la médecine ? Nous ne serions pas loin des tribunaux de l’inquisition.

La justice ne peut pas se baser sur des croyances, elle doit la vérité.

Et, ici, la vérité est que ce n’est pas Reichman qui met le pays en danger mais bien la Sécu. Tout le prouve, il suffit de regarder les faits honnêtement et non à travers une idéologie mortifère.

Attendons l’appel, arme au pied.

Bien cordialement. H. Dumas

Partager la publication "Claude Reichman condamné mais gagnant"

Nous avons tous constaté, lors des deux derniers quinquennats, une forte augmentation de la fiscalité. Leur examen démontre une véritable addiction à l’impôt :

– Sarkozy : hausse des impôts + 76,2 mds €

– Hollande : hausse des impôts + 79,7 mds €

et lorsque l’on sait que le PIB a augmenté de 127,4 mds € sous Sarkozy et de 108 mds € sous Hollande, on s’aperçoit que le prélèvement fiscal s’est élevé à 59,8% de la richesse créée sous le premier et à 73,8% de la richesse créée sous Hollande ; une forme de record dans la confiscation fiscale !

en outre, ce ne sont pas moins de 76 mesures fiscales nouvelles qui ont été prises sous Sarkozy auxquelles se sont ajoutées 105 mesures sous Hollande et donc un total effrayant de 181 nouvelles dispositions fiscales représentant une charge fiscale de 156 mds € !

La confiscation fiscale est donc clairement associée à l’instabilité fiscale et le modèle français reste toujours le même : on ne fait pas d’économies, on se contente de tabasser dans le cadre de la spirale récurrente de la dépense, de la dette et de l’impôt.

Macron poursuit bien entendu dans la même voie par le biais de la CSG (qui représente 20 mds €).

Or, chose curieuse, plus les impôts sont élevés … plus les dettes sont élevées ; ce qui démontre qu’il y a bien un problème français de (mauvaise) gestion des deniers publics !

En effet, bien que l’Etat n’ait jamais autant levé d’impôts, les déficits continuent à s’accumuler (+80 mds € prévus pour 2018) ; ce qui tend à démontrer que l’évitement ou la fraude fiscale ne sont pas si importants qu’on veut bien nous le dire et que le problème ne se situe pas à ce niveau

Selon la conception keynésienne de l’économie, au rapport dépense publique/croissance, nous devrions d’ailleurs être les meilleurs, très loin devant les autres membres de l’UE. Or c’est exactement l’inverse : nous sommes les plus mauvais ; ce qui tend à prouver empiriquement d’une part que l’excès d’impôt est nuisible et d’autre part que le modèle français est dispendieux et inefficace !

En fait, en dépit de la reprise, la France reste en effet engluée dans ses difficultés et le chômage reste endémique. Seuls Chypre, l’Italie, l’Espagne et la Grèce devraient faire moins bien et on a bien du mal à échapper à la procédure pour déficit excessif.

Or, le gouvernement refuse d’adopter des mesures qui pourraient nous sortir de ce piège et, ce faisant, refuse de sortir du modèle français qui ne fonctionne pas. Il refuse de diminuer la dépense publique et se contente de gérer la pénurie en essayant de trouver des marges de manœuvre en prenant un peu plus à l’un pour satisfaire l’autre (ex la CSG prélevée sur les retraités pour en reverser une partie aux actifs sous forme de remise sur les cotisations).

Il ne faut pas se leurrer : le gouvernement se contente de boucher les trous les plus urgents et de colmater les brèches et les mesures de Macron n’ont finalement eu aucun impact car la baisse des cotisations est invisible alors que la hausse de la CSG a bien été ressentie par l’immense majorité de la population qui n’a pu que constater la diminution de son revenu net.

Or, en se cantonnant dans une attitude qui confine au déni, le gouvernement essaie de trouver toujours plus de recettes fiscales ; persuadé qu’on peut les trouver dans la sempiternelle traque de la fraude fiscale. Il va donc mettre en place une véritable police fiscale rattachée à Bercy et « travaillant » en liaison avec le nouveau Parquet financier.

Tracfin est dépassé ou a sans doute été estimé insuffisamment efficace !

Seulement, ce n’est rien d’autre qu’une lutte contre des moulins car, ce faisant, c’est oublier que le recouvrement de l’impôt atteint en France un rendement tout à fait exceptionnel et que, de ce fait, les marges de progression sont très faibles. L’oppression et la traque fiscales constituent un exercice qui trouve vite ses limites car l’effet Laffer (voir ici) entre rapidement en jeu et, si les taux d’intérêts remontent, le pouvoir se retrouvera alors face à une véritable impasse budgétaire et fiscale !

Mais il est vrai que dans certains milieux (à Bercy notamment) on reste persuadé que la fraude fiscale s’élève toujours à 80 mds € … juste le montant du déficit !

Poussant cette « logique » au bout de son raisonnement, on va donc continuer à augmenter les pouvoirs de répression d’une administration tentaculaire et néfaste en espérant gagner encore un peu de marge ; alors que l’augmentation de la traque n’aura finalement pour effet que d’amplifier la fuite des français persécutés par les services fiscaux. C’est à dire exactement l’inverse de ce qui a été proclamé par Macron !

Il y a des réflexes qui ont la vie dure et qui démontrent sans ambiguïté que la réalité du pouvoir est exercée à Bercy ; le premier repaire de fraudeurs fiscaux de France (ici) et que l’idéologie dominante y est que si le matraquage fiscal n’a pas donné tous les résultats escomptés, c’est parce qu’on n’avait pas suffisamment pris de mesures coercitives !

Pour le surplus, le premier ministre a annoncé qu’il allait amplifier le mécanisme dit « Montebourg » ayant pour but de bloquer les prises de contrôle des entreprises françaises par des groupes étrangers présentés comme des prédateurs (fonds de pensions – hedges funds – fonds spéculatifs – chinois etc.).

Car, l’Etat et son administration veillent au grain et il faut être sérieux : la libre concurrence n’est acceptable que lorsqu’elle a lieu entre pays ayant les mêmes contraintes administratives, sociales et fiscales que la France. Sinon, c’est une odieuse concurrence déloyale qu’il faut contrer par une fermeture des frontières !

Ce faisant, c’est oublier que ce genre de disposition est illégal au regard des dispositions de l’UE mais … ce n’est pas un problème pour les autorités françaises bien promptes à compenser les insuffisances du modèle français par un protectionnisme « adapté » !

Cela ressemble néanmoins à la création d’une hypothèque légale sur les entreprises qui se retrouvent, en fin de compte, sous le contrôle indirect de l’Etat !

Par contre, on « aidera » les entreprises françaises par le biais d’un fonds d’investissement à partir de la BPI (banque publique d’investissements) ; c’est à dire que l’Etat va utiliser le levier fiscal (vos impôts) pour prendre des participations dans des sociétés françaises avec pour effet le plus significatif une forme de nationalisation rampante de l’économie !

On bloque d’un côté et on grignote de l’autre ; ça sent le bon vieux capitalisme d’Etat version 2.0 et franchement, en matière d’efficacité économique, on a vu mieux !

Les vieux réflexes protectionnistes sont donc de retour et cela démontre, autant que faire se peut, que les déclarations vaguement libérales de Macron n’étaient que de la poudre aux yeux, voire une simple posture électoraliste !

Or, le gouvernement va devoir gérer quatre dossiers minés ; ce qui va nous permettre de juger de son efficacité.

1- La SNCF

Issue du regroupement des compagnies privées et d’une nationalisation en 1938, sa forme juridique est ambiguë et archaïque. Ce n’est pas une société, c’est un « établissement Public Industriel et Commercial » EPIC (notion de droit administratif bien connue des étudiants en droit) directement sous la tutelle de l’Etat. Elle est l’archétype du mode de (mauvaise) gestion « à la française » avec des pertes annuelles abyssales de 10 à 12 mds € masquées par des subventions d’exploitation perpétuelles ; c’est à dire par l’impôt !

Elle est en fait en faillite virtuelle depuis déjà un certain temps, avec un endettement cumulé de 50 mds € alors que le marché ferroviaire doit s’ouvrir à la concurrence en 2019. C’est à dire que, sous couvert de réformisme macronien, on va s’attaquer au problème, le dos au mur, en ayant en fait, comme d’habitude, attendu le moment ultime pour essayer de trouver une solution !

La SNCF est devenue ce monstre administratif ingérable dont on connaît les travers (personnel pléthorique bénéficiant d’un statut spécial avec une retraite ultra favorable déficitaire mais financée par le régime général du privé, un service à la clientèle confinant à l’indigence, une organisation totalement inefficace).

Mais là n’est pas le pire ; elle s’est lancée dans la politique du tout TGV avec des investissements hors de portée de ses moyens.

Or, le tout TGV est un modèle économique non rentable poussé par des politiciens irresponsables et démagogues en mal de popularité. En France, il y a 2 lignes rentables : Paris Strasbourg et Paris Lyon ; ce qui veut dire que tout le reste est un océan de pertes car toutes les études de marché et de faisabilité ont été sciemment bidonnées pour justifier leur réalisation !

C’est une situation qui relève du scandale politique mais en France, comme d’habitude, personne n’est responsable et la gabegie publique est comblée par l’impôt en faisant passer la dette sur le dos de l’aménagement du territoire ou du service public.

La SNCF, obéissant en permanence à des directives politiciennes, s’est dès lors trouvée engagée dans des frais dont elle n’avait pas les moyens (construction de voies spécifiques dites LGV), et est en outre confrontée à une usure rapide du matériel roulant, des rails, des caténaires (qui ne supportent pas le gel) car qui dit grande vitesse dit … usure à grande vitesse et il ne faut jamais oublier que le train reste, à la base, une technologie du 19° s !

On comprend dès lors mieux pourquoi les petites lignes sont délaissées … la SNCF est exsangue !

Mais, ce n’est pas grave, le contribuable paiera et l’on parle ouvertement de faire reprendre la dette par l’Etat ; laquelle nous avait déjà posé quelques problèmes en 1999 lors de la qualification pour l’€. Il avait alors fallu utiliser un subterfuge comptable et juridique pour externaliser cette dette qui nous faisait franchir les seuils d’endettement public maximum admissibles.

L’avenir passe par un démantèlement pur et simple mais cette solution ne sera évidemment pas retenue par un gouvernement qui va naviguer à vue de compromis en ambiguïtés !

2- Les 35 heures

Les conséquences néfastes sur les entreprises ont été désastreuses et leur coût astronomique de 12 mds € par an, soit pour la période 2003-2013 un coût cumulé de 118 mds € a été assumé par le budget de l’Etat soit donc par vos impôts ; ce qui tend à démontrer que les gouvernements usent souvent de l’astuce fiscale ayant pour but de faire financer par le contribuable lui-même les avantages qu’il reçoit ou qu’il croit recevoir !

Ce n’était qu’un marché de dupes qui n’a eu pour effet immédiat que de fragiliser les entreprises françaises qui perdaient en compétitivité ; mais il est vrai que c’était bien le dernier souci des dirigeants de l’époque (Jospin, Aubry et Strauss-Kahn) et aucun des gouvernements successifs n’a fait quoique ce soit pour les supprimer !?!

Sarkozy a même poussé le raisonnement au bout de sa « logique » en subventionnant les heures supplémentaires tout en finançant les 35 heures ! On ne peut pas faire pire en matière de gabegie des deniers publics : subventionner une chose néfaste et son contraire !

Jusqu’ici aucun gouvernement n’a « osé » s’attaquer à cette question et il est bien peu probable, malgré les déclarations volontaristes de Macron, que le gouvernement le fasse !

3- La retraite

La démographie est une science exacte ; ce qui fait que, en 1981, par simple examen de la pyramide des ages, on connaissait parfaitement les dégâts qui allaient résulter de l’adoption de la retraite à 60 ans !

Mais la popularité des décideurs de l’époque et la démagogie la plus irresponsable justifiaient, sans aucun doute, la mise en faillite ultérieure du pays !

Le financement a été grandement obtenu par une atteinte aux caisses de retraites complémentaires qui, pour récupérer un peu de trésorerie, se sont lancées dans la cavalerie et l’escroquerie en proposant aux salariés de racheter des points de retraite alors qu’elles savaient qu’elles ne pourraient honorer ces engagements !

Aujourd’hui les caisses sont vides et on fusionne l’AGIRC et l’ARRCO pour cacher la misère de régimes déficitaires en tablant sur l’effet de masse ; l’avenir passant par une augmentation des cotisations et une dévalorisation du point de retraite et des pensions versées !

Plusieurs réformes ont été adoptées, sans jamais vraiment régler le problème et on reste suspendu aux déclarations du gouvernement quant à savoir ce qu’il compte faire en 2019 !

4- La gestion calamiteuse de la dépense publique :

Ici, la responsabilité des politiciens et des élus est totale car ils ont délibérément refusé de voir qu’avec une monnaie forte comme l’€, dont surtout l’émission est contrôlée par la BCE indépendamment des états, on devait changer de méthodes de gouvernance et qu’on ne pouvait plus compenser la mauvaise gestion de l’Etat par des dévaluations régulières permettant d’annuler des dettes excessives.

La solution a été toute trouvée : Comme on l’a vu, aucun problème financier ne saurait rester sans solution grâce à une bonne augmentation des impôts et pour le surplus à des emprunts massifs sur les marchés !

On en voit aujourd’hui le résultat : la France détient non seulement le record de la fiscalité et des prélèvements en Europe mais aussi le record de la dette publique !

En raison d’une dette très excessive de 2.230 mds €, nous sommes désormais contraints d’emprunter 200 mds € par an avec une maturité moyenne de 7 ans ; ce qui veut dire que la dette se renouvelle tous les 7 ans.

Pour l’instant, nous bénéficions des accommodements de la BCE qui prête à 0% mais si les taux d’intérêts remontent à 4% l’an, les projections budgétaires à niveau constant de dépenses apparaissent affolantes !

Il en résultera une charge supplémentaire de 8 mds de plus d’intérêts (I) par an (200×4%) et au bout de 7 ans en application de la formule (Ix1)+(Ix2)+(Ix3)+(Ix4)+(Ix5)+(Ix6)+(Ix7) = 28×8 = 224 mds + 80 mdsx7 (déficit annuel) = 784 mds € de dette supplémentaire cumulée !?!

Pendant cette même période, en admettant une croissance annuelle de 1.5% l’an très peu probable compte tenu de la ponction fiscale supplémentaire pesant lourdement sur l’économie, le PIB passerait de 2.300 à 2.552 mds € tandis que la dette passerait de 2.230 à 3.014 mds € !

De quoi pulvériser toute prévision budgétaire car on aura alors atteint le bout de cet exercice dangereux qui consiste à tirer en permanence un chèque blanc sur l’avenir et il deviendra impossible d’emprunter de telles sommes sur les marchés parce que l’Etat ne pourra plus lever l’impôt correspondant.

Certains parlent d’ailleurs ouvertement d’une dette à 106% du PIB à l’échéance de 5 ans avec des taux à zéro. A 4% on arriverait sans faiblir à 118 % (3.014/2.552) et plus probablement à plus de 120% !

Il est important de savoir que nous avons un exemple de cette situation juste de l’autre coté de la frontière. L’Italie, malgré de sévères mesures d’économies, n’arrive pas à réduire sa dette qui culmine à 130% du PIB et sa croissance est actuellement pratiquement nulle ; de quoi méditer sur le sort qui nous attend ! Il ne faut jamais oublier que les italiens ont, comme les français, construit leur croissance sur la dette et les dévaluations (il n’est qu’à se rappeler la valeur de la Lire au moment de l’adoption de l’€).

La Commission européenne vient d’ailleurs de publier une étude (voir ici) dont il ressort sans ambiguïté que la France n’a plus aucune marge de manoeuvre budgétaire pour faire face à un nouveau choc macroéconomique négatif !

Qui paiera la note ?

L’Allemagne qui est déjà créancière des autres pays membres de l’UE à hauteur de 800 mds d’€ probablement irrécouvrables pour une bonne part ?

La BCE dans le cadre d’une opération de QE ultra accommodante confinant à la complicité … juste pour nous ?

L’irresponsabilité érigée en méthode de gouvernement est une vieille pratique française ; elle a malheureusement la vie dure et ce n’est pas Macron et son équipe d’illusionnistes de la réforme qui vont changer quoique ce soit !

En l’absence d’une politique sérieuse de réduction des dépenses publiques, que nous reste-t-il désormais à part l’euthanasie de l’épargnant et du retraité ? L’hyper inflation qui lessivera les économies de tout le monde après une sortie de l’€ … la prière peut-être ?

Bien cordialement à tous !

Partager la publication "Une impasse budgétaire et fiscale"

Il y a une heure je discutais avec Henri de son dernier papier « nous libérons la parole ».

(https://www.temoignagefiscal.com/nous-liberons-la-parole/) Malgré notre expérience, nous sommes toujours étonnés de la peur que suscite le fisc chez les contribuables. Ces gens qui nous écrivent ou nous téléphonent sont ruinés, détruits mais malgré tout ils ont encore peur de témoigner.

Ils s’imaginent que cela pourrait être encore pire, comme s’il y avait un pire à ce qu’ils avaient vécus. Ou à ce qu’ils étaient en train de vivre. Encore pire ! C’est deux mots indiquent qu’il pourrait exister une peine plus grave et que si vous vous taisez on ne vous l’appliquera pas. Il n’y a pas de peine plus grave, sinon Bercy vous l’aurait collé. Bercy n’a aucune mansuétude, sachez le. Nous vous le répétons depuis des années. Le SS qui faisait monter les juifs dans les trains n’avait aucune mansuétude pour eux.

Nous discutions que nous avions vécu des évolutions qui a notre époque ne paraissaient pas pouvoir évoluer et que 30 ans plus tard, la parole s’étant libérée, les choses avaient complètement changées. Sauf le fisc français.

Je prendrais 2 exemples (il y en a beaucoup d’autres) : les gardes à vue et l’homosexualité. Les gardes à vue : Avant vous preniez des coups de bottin sur la tête et aujourd’hui, c’est impossible, tout est filmé. Les homosexuels : Avant ils se cachaient et aujourd’hui, ils défilent à la Gay Pride et se marient.

Comment la société française, en 30 ans et des brouettes, a autorisé ce qu’elle interdisait et même pourchassait ?

La parole sur ces deux sujets s’est libérée et tout retour en arrière est désormais complètement impossible.

Le fisc français, lui, n’a pas évolué. Il a même renforcé l’impunité de ses agents profitant de la terreur qu’il inspire à tous les contribuables contrôlés. Ceux là, souffrant en silence. Les autres contribuables, grands comme petits et futurs contrôlés, ceux-ci ferment les yeux, priant que le curseur de Bercy désigne le voisin. Tout ce silence lui profite. Grâce à ce monstrueux silence, non, Bercy n’a pas l’intention de changer.

E.Bolling

Partager la publication "TOUT ÉVOLUE, TOUT CHANGE SAUF LE FISC FRANÇAIS."

Il ne se passe pas une journée sans que l’on me demande l’utilité de notre blog. Chaque fois je suis embarrassé, chacun attendant une réponse conforme à celle dont il a besoin.

Ceci m’a amené à me poser la question suivante : “Bien oui, finalement, à quoi sert Témoignagefiscal, qu’est-il ?” Ce n’est pas si facile.

Tout au début, en Janvier 2010, la raison était simple pour moi, je m’en suis souvent expliqué. Déjà à cette époque Bercy m’avait tué. Je n’aurais jamais imaginé pouvoir tenir jusqu’à aujourd’hui. D’ailleurs cela ne va pas durer.

En 2010, je lisais Etty Hillesum. Son témoignage m’avait bouleversé. Carbonisée par les allemands à Auschwitz à 29 ans, son journal est terrible.

L’arrivée des contraintes du nazisme pour les juifs — au départ simples contrariétés du groupe sur sa personne — devient au fil du temps de plus en plus prégnante dans son oeuvre jusqu’à supplanter sa propre recherche existentielle – motif initial de son journal – et remplir intégralement ce qui devient sa non-vie.

Il me semblait que les contraintes des contrôles fiscaux avaient sur moi exactement le même effet. La mort sociale remplaçant la mort physique. Je supposais que je n’étais pas le seul dans ce cas. Il me fallait donc témoigner.

D’où le nom de Témoignagefiscal.

Il se trouve qu’effectivement des centaines de milliers de français subissaient, comme moi, ces lourdes et injustes contraintes du contrôle fiscal, déguisées par l’Etat en mesures utiles de salut public.

Au départ donc un simple témoignage.

Assez réfractaire aux chemins classiques en toute chose, je me suis battu à ma façon pour sauver ma vie. Il parait que ce n’était pas la bonne, dont acte. Je n’y suis pas arrivé, c’est un fait. J’ai perdu, je le subis mais je ne l’accepte pas.

Par contre, ce faisant, j’ai accumulé une incroyable quantité d’apories fiscales. Oui, le fisc, lors des contrôles fiscaux, a des raisonnements si incohérents qu’ils obligent les tribunaux à rédiger sans cesse des jugements qui sont de véritables falsifications, qui n’ont rien à envier à n’importe quelle justice d’oppression, qui s’affranchissent allègrement de l’idée de justice de respect de la présomption d’innocence et du justiciable. Le mensonge et l’abus de droit sont la norme des tribunaux spécifiques chargés de répandre la terreur fiscale, de lui donner une apparence légale.

Il est vrai que la justice peut-être une arme par destination.

Je possède donc une collection impressionnante de ces falsifications intellectuelles et morales, qui m’ont permis d’affirmer que le contrôle fiscal est une escroquerie dans la majorité des cas, tout simplement un sur-impôt totalement aléatoire.

Affirmant et prouvant cette réalité, j’ai vu venir sur le blog, d’abord timidement puis de plus en plus ouvertement, quantité de français empêtrés dans les filets tendus par Bercy sans respect pour l’environnement économique et humain.

Jusqu’à ce qu’apparaisse la détresse inimaginable dans laquelle sont plongés par dizaines de milliers tous les ans les français qui subissent un contrôle fiscal, même dans le cas où celui-ci ne finit pas par une notification irréaliste.

Non seulement cette détresse est considérable, mortelle — accompagnée de la misère que génère les contrôles fiscaux à l’occasion d’une mise à mort illimitée dans le temps et dans l’énormité — mais elle est totalement ignorée du corps social et l’Etat s’en glorifie.

Violé et moqué, le contrôlé fiscal partage le sort des juifs tout au long de leur histoire, mais aussi des femmes violées, des enfants maltraités, des malades incurables, des lépreux, des sidéens, il n’y a pas si longtemps, etc… De tous ceux dont l’extrême torture n’entraine aucune compassion pour le groupe, au contraire.

Face à cette situation, je crois que ceux qui viennent sur ce blog, le plus souvent par hasard tant il est peu relayé par la presse officielle, comprennent immédiatement que c’est par le témoignage que l’on inversera la tendance. Ils témoignent.

Je ne peux que les inciter à témoigner davantage.

C’est en libérant la parole que nous pourrons, dans un premier temps adoucir les souffrances, dans un deuxième temps contrer Bercy le responsable.

De nombreuses catégories sociales voient aujourd’hui leurs causes prises en compte parce qu’elles ont initialement libéré leur parole.

Pour être écouté, il faut être entendu. Pour être entendu, il faut parler.

A la réflexion, je crois que le but de ce blog est de libérer la parole, toutes les paroles en lien avec la souffrance fiscale.

Qu’elle soit globale, individuelle, technique, politique, philosophique, pratique ou autre, la souffrance fiscale a une origine et des moyens qui s’expriment par Bercy, mais qui n’existent que parce qu’impunément des politiques peuvent les mettre en œuvre. Ces politiques n’ont qu’un allié, le silence qui vaut acquiescement.

Libérons la parole et l’esclavage fiscal, la terreur fiscale, la torture fiscale, ne seront plus possibles.

Par la parole mettons en avant la dévastation que nous connaissons, que nous subissons, exposons là sous toutes ses formes, n’en n’ayons pas honte. Nul n’est tricheur lorsque l’impôt est si lourd qu’il atteint à la vie.

Si nous arrivons à libérer la parole en ce qui concerne le scandale de la misère et de la mort semées par les contrôles fiscaux, notre isolement actuel ne sera plus qu’un mauvais souvenir. La torture fiscale cessera.

Bien cordialement. H. Dumas

Partager la publication "Nous libérons la parole."

Ce weekend j’écrivais à une relation amicale lui rappelant que la terreur et la pression fiscales ne pouvaient être combattues qu’à travers une intégrité retrouvée lors des contrôles fiscaux.

Le paradoxe étant que Bercy est largement plus malhonnête que les contribuables que cette administration prétend dénoncer.

Je lui disait ceci :

“Voici donc les problèmes posés par l’installation de la terreur fiscale.

1° problème

L’inquisition fiscale. C’est à dire le secret du motif de l’enquête fiscale initiale.

On peut comprendre qu’au début d’une enquête les motifs de celle-ci ne soient pas dévoilés au suspect.

Mais, ensuite ils doivent l’être, sans quoi c’est l’arbitraire qui devient la loi.

En France le contrôlé ne sait jamais pourquoi il a été ciblé. Visée personnelle, analyse sur pièces déclarées, dénonciation, suspicion globale d’une profession, etc..

Cela n’a aucune raison d’être caché lors de la procédure. Il y a des conséquences possibles selon le motif initial du contrôle.

2° problème

La trace des échanges entre le contrôleur et le contrôlé pendant le contrôle.

Ils sont appelés le débat oral et contradictoire.

Ces échanges sont essentiels. Il n’en reste aucune trace. Leur enregistrement est interdit alors qu’il devrait être obligatoire.

Seule fera foi la notification établie par le contrôleur, qui ne reprendra que l’argumentation du contrôleur, pas celle développée par le contrôlé.

De ce fait l’affaire sera présentée à la justice uniquement à charge et exclusivement par le contrôleur.

L’enregistrement du débat entre le contrôlé et le contrôleur est un élément fondamental à obtenir.

3° problème

La présence du juge, en audience publique, entre l’enquête et la sanction.

C’est l’élément clef de toute justice. Sans cela on est dans le cadre la lettre de cachet.

Or, en matière fiscale, l’enquêteur prononce la sanction sans passer par le juge.

Bien mieux, le recours au juge est non seulement postérieur, mais il doit être précédé d’un recours préalable devant l’administration elle-même.

Dans ces conditions la saisine d’un expert judicaire indépendant est exclue, alors qu’elle serait essentielle, nous sommes en matière comptable.

Ce point précis fait systématiquement de tout contrôle fiscal un abus de droit.

4° problème

L’exigibilité du redressement.

Actuellement elle est acquise dès la délivrance de la notification.

Alors qu’elle ne devrait être possible qu’à la suite du dernier recours contentieux.

Cette exigibilité précoce tue les entreprises à coup sûr.

C’est une grande stupidité, doublée d’un véritable scandale juridique.

5° problème

La responsabilité des contrôleurs.

Le contrôle fiscal est une agression grave pour le contrôlé.

Il a un cout élevé en terme de disponibilité et de fourniture d’informations.

Une absence de rigueur où une incompétence notoire, et évidemment une volonté de nuire, de la part du contrôleur devraient engager sa responsabilité;

Un organisme de contrôle des contrôleurs devrait exister et pouvoir être saisi par les contrôlés.

6° problème

Une justice indépendante et spécialisée.

Actuellement le contrôle fiscal dépend de la justice administrative, non seulement soumise à l’Etat, mais incompétente financièrement.

Le contentieux fiscal devrait présumer le contrôlé innocent, preuves à la charge donc du vérificateur.

Le travail d’enquête devrait être soumis à un tribunal civil financier, libre et indépendant, avant toute sanction.

Voilà donc les grandes lignes des réformes à envisager pour la paix fiscale, qui résoudraient aussi bien les problèmes de l’impôt excessif que celui des dépenses inconsidérées de l’Etat.

Un contrôle juste de la perception de l’impôt, par ses effets induit, ramènerait la paix fiscale.”

Si l’on en croit les déclarations de la presse, faites dans un accès de sincérité et de franchise propagande servile et forcenée, Macron ferait tellement de réformes qu’il serait en mesure de réaliser le programme de son quinquennat en seulement deux ans ….

Il va modifier le bac, bien qu’il faudrait plutôt réformer le système pachydermique de l’Education Nationale qu’un simple diplôme, et il veut remettre en place un service national universel de 3 à 6 mois au coût délirant (5 mds €) pour une utilité hypothétique (ou peut-être pour masquer temporairement le chômage des jeunes), mais il faut avoir subi 30 années d’immobilisme pour voir des réformes dans ce qui n’est que de la gesticulation médiatique !

On nous répète en boucle : « Il fait ce qu’il dit … » mais il est vrai qu’après les errements immobiles de la période Hollande, la moindre agitation peut ressembler à de l’action ; Macron bénéficiant en outre de l’avantage de n’avoir aucune opposition ni à gauche ni à droite !

Tout cela ne constitue en fait qu’un enfumage dont le but est de rassurer une population qui semble de plus en plus sceptique devant l’augmentation sensible de la pression fiscale (voir ici sondage) !

L’activisme médiatisé de Macron masque l’essentiel ; à savoir qu’aucune réelle réforme n’a été entreprise : tous les fondamentaux sont mauvais.

Une dette colossale de 100% du PIB (2230 mds €) qui continue à augmenter (la France est quasiment la seule dans ce cas dans l’UE, et on a bien du mal à repasser sous les 3% de déficit). On doit emprunter 195 mds € en 2018.

Un déficit budgétaire pour 2018 de 80 mds € (25% du budget),

Un déficit du commerce extérieur de 62 mds € en 2017,

Un chômage à 9% de la population, même s’il semble un peu baisser,

Une croissance très faible à 1.8% très en dessous la moyenne européenne,

Des régimes de retraite au bord de la déroute,

Une dépense publique s’élevant à 57% du PIB (la plus élevée d’Europe),

Des prélèvements obligatoires à 46,6 % du PIB (les plus élevés d’Europe),

Une fiscalité qui est la plus lourde d’Europe,

Le plus grand nombre de fonctionnaires (5.6 millions) en Europe,

Des entreprises publiques très fortement endettées voire au bord de la faillite,

Des dépenses sociales excessives représentent 32 % du PIB (contre 20 % en moyenne dans les pays de l’OCDE) ; encore une fois le record en Europe !

Et sur TOUS ces points, Macron est totalement silencieux alors que toutes les études récentes publiées montrent que la France se trouve dans les profondeurs du classement pour la liberté économique et pour la fiscalité (ici et là)et encore ici et là.

En fait, Macron est dans un quintuple calcul qui peut paraître hasardeux mais qui, pour l’instant, s’avère payant !

– les taux d’intérêts ne vont pas monter et la BCE va continuer sa politique d’argent gratuit,

– la croissance mondiale va tirer la croissance française,

– la signature de la France, basée sur sa capacité à lever l’impôt, reste bonne,

– Merkel va être obligée de négocier une modification de la structure de l’UE au … bénéfice de la France.

– il joue enfin sur la séduction (mais cela ne dure qu’un temps) et sur le « to big to fail » (trop gros pour faire faillite) ; lequel n’est rien d’autre qu’un chantage à la faillite vis-à-vis des autres membres de l’UE !

Pour le reste, on ne touche à rien : Aucune modification du périmètre de l’Etat ; nous garderons notre administration pesante, pléthorique et coûteuse ! La seule vraie réforme a été l’instauration du PFU à 30% qui est tout sauf une flat tax !

Néanmoins, la situation est extrêmement grave même si, officiellement, on nous tient un discours lénifiant et rassurant à base de glorification du chef. La France est l’homme malade de l’Europe (avec l’Italie d’ailleurs) et les constats faits dans mon dernier article (ici) amènent à se poser la question de ce qu’il faudrait faire pour corriger les dérives constatées ?

Les risques

Pour l’instant, nous profitons d’une embellie de l’économie mondiale qui connaît une croissance de 3.5% et de taux d’intérêts encore très faibles grâce aux accommodements de la BCE. Rien qui soit attribuable à Macron !

Or, dans une économie mondialisée, nous sommes à la merci d’évènements internationaux fortuits qui sont par définition ni prévisibles ni contrôlables : un krach sur les marchés ou un évènement dont on ne mesure pas immédiatement la portée peut provoquer un retournement général de l’économie mondiale avec remontée des prix du pétrole, des matières premières et des taux d’intérêts !

Il faut savoir que, d’ores et déjà, les taux sont en train de remonter sérieusement aux USA (ils sont à 2.91% – cours du 15 février pour l’emprunt à 10 ans) et la politique budgétaire US apparaît être insoutenable à terme avec déficit prévu de 5% du PIB et une accélération de l’inflation. Les taux pourraient y atteindre rapidement 4% ; ce qui ne sera pas sans incidence en Europe car la BCE sera obligée de suivre et amènerait, à terme, à une explosion de la dette française.

Or, il faut être conscient que dans un système hyper fiscalisé comme le nôtre, les marges de manœuvres diminuent avec le taux des prélèvements et que, conformément à l’effet Laffer (ici), au-delà d’un certain seuil de prélèvement, le rendement fiscal diminue et la collecte baisse ; ce qui explique d’ailleurs les manœuvres fiscales de ces dernières années visant à traquer le dernier € taxable (voir ici) !

Une telle occurrence provoquerait un emballement de la dette devant lequel les dirigeants n’auraient pas d’autre solution que de gérer l’urgence et de procéder à une spoliation ciblée ou généralisée de la population en fonction de la gravité de la situation ; ce qui ne serait qu’une manière de reprendre d’un seul coup ce qui a été distribué à crédit … étant entendu qu’aucun dirigeant ne souhaite passer à la postérité pour être celui qui « a mis la France en faillite » !

Vous pouvez consulter les différentes « solutions » utilisables par le pouvoir et que j’ai largement développées (ici et là).

Cependant, il faut être bien conscient qu’une telle issue ne saurait être que temporaire car, tant que les fondamentaux de l’économie n’auront pas été corrigés, elle ne saurait être que transitoire et inéluctablement appelée à se répéter à une échéance plus ou moins lointaine !

Pour résumer : la France vit à crédit, au dessus de ses moyens, sa dette est en l’état non remboursable, tous ses comptes sont dans le rouge ; son économie n’est pas compétitive et son mode de gestion étatisée est inefficace voire néfaste et nous n’avons aucune marge de manoeuvre !

Une fois que l’on a fait ces constats, on voit qu’il faut concentrer les réformes sur la dette, la fiscalité, la compétitivité.

Les réformes

Les solutions pour sortir de l’ornière sont simples à énoncer mais très compliquées à mettre en œuvre ; raisons qui ont poussé les dirigeants à ne pas y recourir : Elles sont électoralement et politiquement inacceptables (clientélisme oblige).

Pour réduire les déficits, il faut réduire les dépenses ; ce qui permettra ensuite d’alléger les prélèvements. Les objectifs à atteindre seraient de ramener la dépense publique de 57% à 40 % du PIB, les prélèvements obligatoires de 46,6 % à 30% du PIB et les dépenses sociales de 32 % à 20 % du PIB c’est à dire simplement revenir dans la moyenne européenne. La réduction de la dette sera par contre beaucoup plus difficile à réaliser !

– Réduire la dépense publique de 100 mds €/an afin d’obtenir un excédent primaire qui permettrait de faire face aux dépenses courantes, aux investissements mais aussi au remboursement de la dette.

Evidemment, une telle option aurait un effet désastreux sur une partie de la population car 100 mds d’€ en moins dans le circuit économique, c’est 100 mds d’€ en moins à dépenser pour leurs bénéficiaires. Or, en réduisant les dépenses de 100 mds, nous n’aurions, au mieux, que 20 mds € d’excédent, avec une hypothèse de taux d’intérêts contenus, et il nous faudrait 110 ans pour amortir la dette ; ce qui en soi constitue un véritable pari sur l’avenir … pour une durée aussi longue !

– Alléger et simplifier la fiscalité qui doit être rendue à la fois stable, lisible et transparente par suppression de nombreuses taxes (il y en a 300 !) ; c’est à dire exactement l’inverse de ce qu’elle est actuellement. Il n’y a rien de plus néfaste qu’une fiscalité fluctuante et confuse.

Il faut savoir que les entreprises françaises, les vrais créateurs d’emplois productifs, ont la charge fiscale la plus lourde d’Europe et que cela a forcément des conséquences sur les marges, les bénéfices, les emplois et les investissements. Une réduction de l’impôt sur les sociétés de 35-45% actuel à 25% s’impose tout comme la suppression du maquis des aides diverses (CICE, etc.) et des subventions (35 mds €/an).

Evidemment, il faudra expliquer à la population que « finalement » il est mieux qu’une entreprise fasse des bénéfices que des pertes et abandonner l’idéologie d’une économie fondée sur la redistribution sociale clientéliste de l’Etat providence afin de revenir à une économie basée sur le travail.

En ce qui concerne la fiscalité des particuliers, il faudrait abandonner le système clientéliste qui permet à 57% des contribuables de ne pas payer d’impôt sur le revenu ; celui-ci étant concentré à 70% sur les 10% les plus rémunérés. La solution passe probablement par une flat tax à 12 ou 15% sur tous les revenus ; y compris ceux du capital et une suppression des niches fiscales.

– Réduire le nombre de fonctionnaires.

Aucune diminution des dépenses n’est possible sans diminution du nombre des fonctionnaires puisqu’ils sont un poids net pour l’économie et escompter des départs volontaires comme semble le souhaiter le gouvernement relève du vœu pieux (sans compter son coût). Il faudrait arriver à terme, à une division par deux du nombre des fonctionnaires pour retrouver la moyenne européenne.

Les mesures d’économies passeraient par une réduction de la masse salariale des fonctionnaires, par des licenciements et par une réduction des salaires et des retraites, dans la mesure où ils représentent une charge de 170 mds €/an ! (salaires 95 mds – retraites 75 mds) sur un budget 2018 de 386 mds € dont 82 de déficit. Il faut stopper la dérive de la masse salariale publique du seul fait de la variation de l’indice et de la progression des carrières à l’ancienneté.

Il faudrait aussi supprimer le statut de la fonction publique pour permettre à l’Etat de gérer ses effectifs, ce qu’il ne peut absolument pas faire actuellement. Les fonctionnaires deviendraient des employés de droit commun, assujettis aux mêmes règles que les salariés du privé en matière de cotisations, de retraite, d’assurances sociales, de chômage, de jour de carence etc. Il faudrait aussi supprimer l’ENA et tous les avantages indus accordés à cette catégorie de salariés (ici) qui ont réussi à constituer un Etat dans l’Etat dérogeant à toutes les règles de droit commun et n’obéissant à personne.

Seulement, on peut imaginer la fureur des intéressés confrontés à des licenciements, à une diminution de leurs salaires et de leurs retraites et faire passer des millions de fonctionnaires du secteur non productif au secteur productif représente aussi un challenge loin d’être gagné car il ne s’agit pas seulement de l’enjeu de la formation mais aussi et surtout de la création d’emplois par les entreprises. Ni la réindustrialisation ni la création d’emplois ne se décrètent !

– Repousser l’age de la retraite à 65 ans pour tous (sauf certaines catégories spécifiques tels que policiers, pompiers, militaires) et modifier le système de cotisations par répartition (qui n’est qu’une chaîne de Ponzi appelée à s’écrouler du fait de la diminution constante du nombre de cotisants par rapport au nombre de retraités) pour passer à la retraite par capitalisation et autoriser la création de fonds de pensions qui pourront investir sur le long terme dans le capital des entreprises françaises.

La retraite par répartition est une extorsion légalisée puisque pour payer une retraite il faut prendre cet argent à plusieurs actifs et elle n’est tenable qu’en cas de retraites courtes, de forte croissance, de plein emploi et de fécondité supérieure à 3 enfants par femme.

Or, cela ne sera pas sans poser un grave problème car comment payer les pensions des retraités et expliquer aux actifs qu’ils ont cotisé pour rien puisqu’il n’y a rien dans les caisses et que désormais ils devront adhérer à un système de capitalisation ! Une période transitoire de trente ans sera nécessaire pour permettre lentement le passage d’un régime à l’autre.

– Simplifier le droit du travail en annulant purement et simplement le code du travail pour 90% de son contenu (supprimer les 35 h, la représentation du personnel, le smic, instaurer la liberté d’embauche et de licenciement afin d’éviter l’exclusion de toute une partie de la population, supprimer les régimes et statuts spéciaux ainsi que le droit de grève pour tout ce qui a trait au fonctionnement de la collectivité (transports, police, justice)).

En Suisse, le code du travail comprend 80 pages (le français 3.500) et le chômage y est de 3.5% …ce n’est donc pas la longueur du code qui assure un emploi !

– Réduire le montant des allocations chômage (plafonnées à 2.500 €) ainsi que la durée d’allocation, car les assurances sociales ne doivent pas devenir une rente sociale ! Ce qui est grave, ce n’est pas de perdre son emploi c’est ne pas pouvoir en retrouver un !

– Privatiser l’ensemble des sociétés publiques ; étant entendu que pour certaines ce sera probablement plus l’élimination d’un coût plutôt qu’un bénéfice sur la vente. La Sncf est l’archétype de ces entreprises publiques qui fonctionnent à coût caché et dont les insuffisances sont masquées par l’impôt.

– ouvrir le marché de la sécurité sociale des compagnies d’assurance dans le cadre d’un marché concurrentiel qui amènera nécessairement à une diminution des cotisations ; les cotisations actuelles (part salariale) étant réintégrées dans le salaire net.

Le seul problème, non résolu, est qu’il s’en suivrait à terme une faillite de la sécu étatique non concurrentielle du fait d’un prix de revient trop élevé et d’une fuite des cotisants !

Se poserait aussi le problème de la partie de la population la plus pauvre qui ne pourrait pas s’affilier à des caisses privées parce que bénéficiant actuellement d’une sécu … gratuite !

– S’attaquer aux surcoûts de fonctionnement du millefeuille administratif et notamment regrouper les communes, supprimer les départements ou les régions, réduire le nombre d’élus des deux tiers, supprimer le sénat et remettre en ordre leur système opaque de rémunération et de retraite, supprimer les administrations qui doublonnent et les ministères qui ne servent à rien (ministère de la culture). La tâche est immense !

– Modifier la constitution pour supprimer le premier ministre et rendre le président de la République responsable devant les élus de la « nation » ; ce qui n’est absolument pas le cas actuellement. Evidemment c’est revenir à un régime parlementaire, qui est la norme européenne, mais ce serait surtout supprimer un système anachronique où le président français n’est finalement qu’un monarque élu ! Ce serait redonner un sens à la représentation nationale, au contrôle de l’exécutif qui est actuellement tout puissant et fonctionne sans contrôle !

– Redonner de la liberté aux agents économiques et supprimer toutes les lois qui bloquent le fonctionnement normal de l’économie, telle la loi alur (sur les immeubles d’habitation), supprimer de la Constitution cet imbécile principe de précaution au nom duquel on ne peut plus rien faire, supprimer la conception punitive de l’écologie et stopper immédiatement l’implantation des éoliennes qui ne sont profitables qu’à leurs propriétaires du fait des subventions reçues, ré autoriser l’exploitation pétrolière, la prospection du gaz de schiste …

La liste est malheureusement très longue et ne sont même pas évoqués les agriculteurs, l’hôpital, l’éducation nationale, la suppression des subventions à la presse (1,2 md €) ainsi que celles faites à des syndicats qui ne représentent qu’eux-mêmes.

La réorganisation de l’économie prendrait du temps tout en étant conscient que beaucoup de ces mesures auront dans un premier temps un effet récessif puisque la diminution des allocations, de la masse salariale publique auraient pour effet immédiat une réduction de la consommation.

Enfin, je ne vois pas un politicien être élu avec un tel programme dans un pays où la victimisation est la norme de comportement et où les efforts doivent être systématiquement accomplis par les autres ! Le modèle réformateur et libéral n’est pas populaire dans un pays où, il faut le rappeler, 46% des électeurs ont voté Le Pen ou Mélenchon aux dernières élections présidentielles et on peut être certain que les fonctionnaires et assimilés feront tout pour bloquer toute réforme (ils invoqueront la casse des services publics !

Mais, plus on attend … plus ce sera dur !

Bien cordialement à tous !

Partager la publication "L’imposture du Macronisme triomphant"

Hier je rentrais de Paris en voiture par l’A75, donc par le pont de Millau. Cet ouvrage est poignant pour qui aime la vie et l’humanité. Quel exploit, quelle beauté.