A l’occasion d’un contrôle fiscal, il est une règle encore plus terrible et plus injuste que toutes les autres. C’est le droit, pour les services fiscaux, de se servir avant que la créance qu’ils réclament ait été jugée comme certaine par les tribunaux.

Travaux pratiques:

Deux contrôleurs débarquent dans une société m’appartenant, la SCI Mirabeau. But annoncé : vérifier les années 2008 et 2009. Cette société de promotion gère, tant bien que mal, un stock d’invendus (12 appartements) qu’elle a sur le dos depuis la crise immobilière du début des années 1990. Ces appartements, en un peu plus de vingt ans, ont perdu de leur charme et de leur valeur, ils ont vieilli. Des ventes se font encore, mais difficilement. Mêmes les locations commencent à être difficiles, des produits plus récents et plus attractifs étant maintenant sur le marché. La venue du fisc, dans une société à l’arrêt et au chiffre d’affaires ridicule, ne pouvait s’expliquer que faisant partie de l’entreprise de démolition lancée globalement contre moi. Il était de mon devoir de chef d’entreprise d’en rapporter la preuve. J’ai donc décidé de filmer le débat oral, dans lequel je savais pouvoir développer mes arguments et contrer les mensonges à venir des services fiscaux. Les contrôleurs m’ont refusé la constitution de cette preuve. Suite à ce refus, ils n’ont pas contrôlé cette société, ils sont venus et immédiatement sont repartis, de leur propre chef, sans faire la vérification.

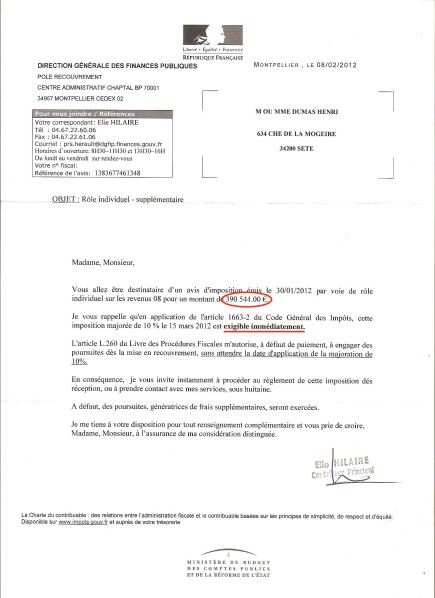

Que croyez-vous qu’il advint ? Ils ont établi un redressement, sans avoir rien contrôlé.Trop fort. C’est bien la preuve que leur venue sur place : c’est du bidon. Ils savent, avant de venir, ce qu’ils ont décidé de redresser. Ici, il s’agissait du compte courant, d’un prêt et de la valeur du stock. Les deux premiers motifs ont été annulés par leur hiérarchie, sans que je le demande. La réévaluation du stock a été maintenue. Aucune procédure contentieuse n’a été engagée à ce jour par moi, force est d’attendre à ce sujet l’avis d’imposition. Le voilà qui est annoncé, distribué en RAR le 10/02/202.

C’est donc 390.544€ qui sont exigibles immédiatement, alors que la procédure de contestation n’a pas même commencé.

J’ai répondu et déposé une plainte contre les agents. link, link

5° réforme:

Il n’est pas acceptable que le fisc puisse exiger quelque somme que ce soit, issue de redressements qui n’ont pas été validés par les tribunaux, en dernier ressort. Or, le fisc n’hésite pas à saisir vos comptes, à prendre des hypothèques sur vos biens propres ou vos stocks, dès qu’il a émis l’avis d’impôt faisant suite à une notification de redressement. Le fisc agit comme si vous étiez coupable avant même d’être jugé. Comme s’il avait le droit, seul, de vous condamner, comme si la justice ne pouvait qu’entériner ses décisions.

Evidement, le fisc sait que la justice administrative lui est entièrement dévouée, qu’elle n’envisage jamais de le contredire. Mais quand même, une telle attitude est contraire à toute notion de justice. Seule la Stasi ou les milices iraniennes pouvait ou peuvent se payer le luxe d’agir ainsi. Comment un pays comme la France peut-il laisser faire cela.

Il faut que notre pays, ses élus, sa population soient convaincus que l’estampille “fraudeur fiscal” délivrée par le fisc touche des sous-hommes, des individus qui ne méritent rien d’autre qu’une condamnation sans procès. C’est au-delà de grave, c’est une ignominie.

Les conséquences sont vertigineuses : ruine sans procès, dépossession de biens, mise à la rue donc déplacement de population, assassinat économique, le tout sans jugement. Non seulement personne n’est scandalisé, mais globalement tous souhaitent encore plus de haine et de destruction contre le bouc émissaire qu’est le “fraudeur fiscal”. Le “fraudeur fiscal”, affublé de ce titre par des contrôleurs incontrôlables, est présumé coupable et n’a rien à attendre de la justice. Cela doit être réformé.

Les avis d’impôt suivant une notification de redressement ne doivent pas pouvoir être délivrés tant que les recours, jusqu’au dernier, ne sont pas épuisés pour le redressé fiscal. Que l’on ne prétende pas qu’en agissant ainsi le risque serait grand que le contribuable s’évade ou se rende insolvable. C’est une fable. Actuellement, le nombre de contribuables ruinés, pour rien, par ces méthodes fiscales de recouvrements indus, sans jugement définitif, est beaucoup plus calamiteux pour la collectivité que les quelques illuminés susceptibles de s’autodétruire pour ne pas payer un redressement qu’ils devraient.

La motivation de ces méthodes staliniennes de mise en recouvrement sans jugement est psychologique. Elles participent au climat de terreur voulu par Bercy et notamment calculé par les Inspecteur Généraux des Finances, qui par cette terreur maintiennent le pouvoir de leur oligarchie. La terreur comme méthode de gouvernement n’est pas une nouveauté. Juste, ce n’est pas la démocratie.

Cordialement. H. Dumas

5,00 sur 5 (1 avis)

5,00 sur 5 (1 avis)