A la suite du “pseudo-contrôle fiscal” du 26 Janvier 2011, en ligne sur ce blog dans le précédent article “Vous pensez oppression: c’est bien pire” et en lien:

https://www.temoignagefiscal.com/ext/http://www.youtube.com/embed/zKMIsXJKrXE?rel=0,

j’ai reçu la lettre suivante:

Dès réception j’ai adressé aux services fiscaux la réponse ci-dessous:

” RAR N°: 1A 054 000 3867 7

Madame,

J’accuse réception des courriers du 25 et 26 Janvier 2011, que La Poste m’a délivrés hier.

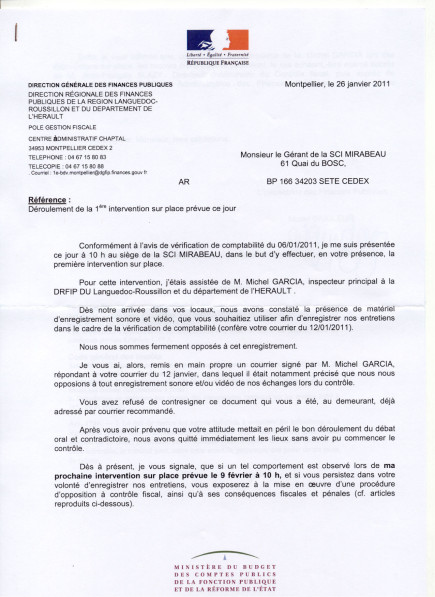

La lettre du 25 Janvier 2011

Ce courrier, daté du 25 Janvier 2011, a été posté le même jour. Son auteur a cru bon de me l’apporter en main propre le lendemain de son envoi en RAR. Ce qui rend son attitude, lors de sa venue dans mes bureaux, encore plus stupéfiante que ce que l’on pouvait en penser. Comment cette personne a pu quitter précipitamment mes bureaux, en m’accusant d’obstruction au contrôle fiscal, au simple motif que je ne voulais pas signer cette lettre, déjà postée par lui en RAR, et sur laquelle ma signature n’avait pas lieu de figurer? Incroyable de perversion.

Votre lettre du 26 Janvier 2011

Datée du 26 Janvier 2011, cette lettre n’a pas, contrairement à la précédente, été postée ce jour là, mais le lendemain 27 Janvier 2011. En fait, il est probable qu’elle ait été antidatée, mais peu importe. Son ton est inutilement menaçant et son contenu largement mensonger.

Sa lecture amène les remarques ou réponses suivantes:

-1°- Rien ne vous a empêché de réaliser votre contrôle le 26 Janvier 2011, contrairement à vos affirmations infondées. La totalité des pièces de la SCI Mirabeau, que vous souhaitiez consulter pour les années 2008 et 2009, étaient sur le bureau mis à votre disposition.

-2°- Par contre, de votre côté vous n’avez répondu que par le fameux courrier du 25 Janvier 2011 aux demandes légitimes de mon courrier du 12 Janvier 2011, et en les éludant. Je demandais, dans ce courrier du 12 Janvier 2011, la production par vous de mon dossier fiscal, c’est-à-dire du dossier de ma société en vos bureaux, de telle sorte que, conformément à la loi sur la consultation des documents administratifs, je puisse en prendre connaissance. Je demandais aussi les motifs de ce contrôle fiscal, éminemment louche du fait des conflits graves que votre administration entretient à mon encontre, visant de toute évidence, pour des raisons inconnues de moi, ma destruction. Mes demandes restent d’actualité et préalables à votre venue chez moi.

-3°- Je vous ai fait savoir que le contrôle serait filmé. S’il y avait un doute sur la nécessité, pour la mise en œuvre d’un contrôle juste, de filmer les entretiens du contrôle, votre visite du 26 Janvier 2011 serait de nature à le lever. En effet, nul doute que, si la scène n’avait pas été filmée, ce n’est pas votre lettre datée du 26 Janvier 2011 qui me serait parvenue, mais bel et bien un faux constat d’opposition à contrôle, tel que cela a été exprimé sur place à l’occasion de votre départ aussi rapide qu’injustifié. Donc, nous filmerons les entretiens avec pour seul but de ne laisser place qu’à la vérité à l’occasion de ce contrôle fiscal de ma société. Libre à vous d’interroger la justice à ce sujet, si vous le souhaitez. Cette décision n’est en aucun cas une entrave au bon déroulement du contrôle, bien au contraire.

-4°- Je ne suis pas libre le 9 Février 2011, pas plus que le reste du mois de Février. Vous voudrez bien me proposer une date début Mars 2011. Par ailleurs, il me semble que votre attitude du 26 Janvier 2011 en mes bureaux, partiale et mensongère, vous interdit la poursuite de ce contrôle, sauf à vous exposer à sa nullité. Je pense qu’il serait préférable qu’il soit confié à d’autres agents. En même temps que vous me proposerez une nouvelle date, vous voudrez bien me faire connaître le nom et la fonction de la ou des personnes qui se déplaceront à mes bureaux.

Cette lettre vous est adressée en RAR, elle sera publiée sur mon blog.

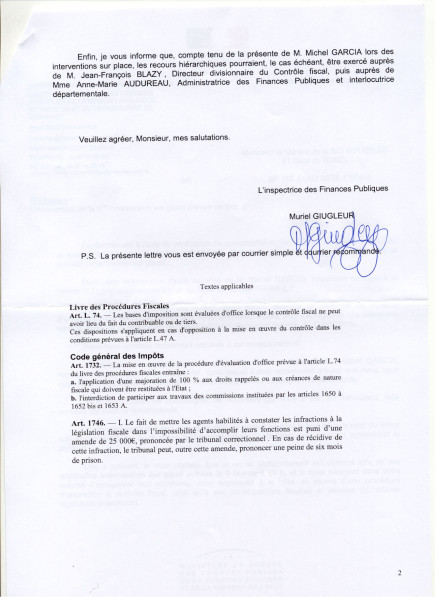

L’expérience m’a appris que la saisie de votre hiérarchie est inutile. Mais, si au sein de votre administration il se trouvait un responsable désireux que les rapports entre les services fiscaux et les contribuables soient de type consentis et associatifs, je me ferais un plaisir de répondre à toute invitation de sa part. Je suis las des abus de pouvoir et des mensonges lors des différentes vérifications fiscales que j’ai dues affronter, et je constate, à travers mon blog, que je ne suis pas le seul français dans cet état d’esprit. Alors que, par ailleurs, je suis convaincu du bien fondé de l’impôt et de la nécessité de le payer et que je pense, en toute bonne foi, n’avoir jamais triché à ce sujet. Votre administration ne peut pas en dire autant, elle qui tente de lever contre moi deux millions d’Euros d’impôts indus, à l’aide de grossières falsifications de la vérité, malheureusement entérinées par les tribunaux qu’elle abuse.

Je vous prie de croire, Madame, à ma parfaite considération.

H. DUMAS

5,00 sur 5 (1 avis)

5,00 sur 5 (1 avis)