Sous cette rubrique vous trouverez tous les billets dénonçant la situation actuelle et proposant éventuellement des solutions.

C’est un spectre très large, qui va bien au-delà du contrôle fiscal. Ceux qui ont vécu un contrôle fiscal comprendront l’intérêt de cette rubrique.

Une fois passée la violence du choc, la mort économique et sociale qui suit, si le contrôlé est encore en vie, s’il n’a pas commis sous la pression l’irréparable, il ne souhaite qu’une chose : que plus jamais personne ne puisse subir une telle violence, aveugle et mensongère.

C’est alors qu’il éprouve le besoin de témoigner, mais aussi de tenter de reconstruire, en faisant part de ses émotions et de son expérience.

Il s’agit donc d’une rubrique vaste, ouverte, susceptible de faire avancer les choses pour plus de justice, plus d’égalité et plus d’humanité dans la participation à l’impôt.

J’avais huit ans lorsque, en 1952, Alain BOMBARD décidait de confronter ses hypothèses à la réalité. Il était convaincu que les naufragés périssaient plus du fait de leur désespoir que des conditions de survie en mer. Pour en faire la démonstration, il partit seul sur un gonflable Zodiac pour traverser l’Océan Atlantique dans les conditions d’un naufrage. L’expérience mit sa vie en péril, mais finalement ses hypothèses furent validées par sa réussite et sauvèrent ensuite de nombreux marins. Je m’en souviens parfaitement.

En toute modestie ce blog poursuit un objectif similaire.

Mon hypothèse de départ est que notre société a négligé depuis trop longtemps le réalisme indispensable au développement économique et à l’épargne, cela au profit d’une consommation démagogique et égalitaire. Elle est en déshérence financière mais refuse sa responsabilité. Une remise en question n’est pas possible. Elle ne pourra se faire qu’après une thérapie violente, telle qu’une guerre extérieure ou civile. Ce déni génère une pensée collective et une organisation sociale qui, pour s’accepter, a besoin d’un bouc émissaire.Ce bouc émissaire est désigné comme le “riche” ou le “fraudeur fiscal”. Cette logique transforme le groupe en pillards, les boucs émissaires en victimes de ces pillages.

Il s’agissait de démontrer cette situation par l’expérience, de faire la preuve de l’implication de toutes les structures de notre société dans cette course aux pillages, dont le but ultime ne peut être que la destruction des boucs émissaires, d’abord matérielle puis inévitablement physique.

J’ai donc accepté de plonger au plus profond du fonctionnement de cette folie collective. En échange j’ai subi des attaques du groupe social et de ses structures d’une violence hors du commun. A travers ce blog, j’en témoigne. Notamment dans ce billet où je vous donne connaissance d’un jugement du Tribunal Administratif de Poitiers inimaginable et pourtant bien réel.

Les faits: L’administration fait rétention, pour des motifs fumeux, de la TVA qui a grevé la construction et la gestion d’une partie d’hôtel, elle-même soumise à la TVA sur son chiffre d’affaires. La démonstration de cette rétention et son irrégularité sont acquises. La rétention par l’Etat de cette somme due fait de lui le voleur de cette somme. Le montant est de plusieurs centaines de milliers d’euros. Ce vol met en péril, dans les jours qui viennent, la vie de ma société créancière de l’Etat. Une plainte a été déposée au pénal…. Dans le même temps, le Tribunal Administratif de Poitiers a été saisi d’un recours. Mais aussi, en référé vu l’urgence, d’une demande de provision sur la créance .

L’ordonnance rendue le 26 Septembre 2011 par le Tribunal Administratif de Poitiers:Vous pouvez la lire intégralement avec le lien suivant: link

Le magistrat a parfaitement compris la situation. Cela se vérifie dans son exposé de ma requête en référé: “Elle soutient que sa demande de remboursement de crédit de taxe sur la valeur ajoutée de 458.182 euros, présentée depuis plus de six mois aux services fiscaux de Charente-Maritime, s’est vue opposer un refus implicite; que l’un des moyens qu’elle invoque est sérieux dans la mesure où il n’est pas douteux que le Trésor public doit cette taxe; qu’en effet, c’est aux sociétés copropriétaires de l’hôtel Les Hauts de Cocraud que le Trésor public a payé récemment cette taxe et non au gérant de la société en participation, société de fait non transparente, sans personnalité morale et donc sans existence légale; que les conséquences de ce défaut de remboursement sont extrêmement graves et pourraient devenir irréversibles dans la mesure où elles font obstacle à la poursuite du chantier de réhabilitation de l’hôtel”

Ayant compris la situation et son extrême urgence, le magistrat refuse la provision. Le motif est remarquable. Il utilise une modification du Code de la Justice Administrative qui va dans le sens de plus de liberté donnée aux magistrats pour accorder des provisions. Autrefois ces provisions ne pouvaient être accordées que si la demande concernait un fait incontestable et que la situation financière du demandeur pouvait être irréversiblement compromise par une absence de provision. Le magistrat convient que je suis bien dans ce cas, mais il interprète la nouvelle liberté qui lui est donnée comme restrictive de cette situation. Un comble: ” une telle argumentation est inopérante pour demander au juge des référés l’octroi d’une provision, alors même qu’en l’espèce, l’administration n’a opposé à la requête qu’un refus de principe, assorti d’aucune argumentation détaillée”.

Vous avez bien lu. Le motif de son refus est lié au fait que l’administration n’a pas d’argument pour refuser que me soit octroyée cette provision. Trop fort.

Lorsque j’ai décidé de témoigner, après avoir compris que je ne pouvais pas échapper à la ruine du fait de ma volonté de résister au pillage fiscal, je pensais que la justice était manipulée par le fisc. Je croyais qu’elle était abusée. Je croyais sincèrement que j’étais en mesure de lui ouvrir les yeux, de lui faire comprendre les injustices qu’elle était amené à couvrir. Quelle erreur !!! La Justice est la complice zélée du pillage et des pilleurs.

Faut-il s’en étonner? Non.

L’administration, Justice comprise, est composée d’hommes et de femmes parfaitement respectables. Mais, ce n’est pas suffisant, ses carences sont structurelles. Cela tient au fait que chaque membre de l’administration étant irresponsable, l’ensemble lui-même est irresponsable.

Pourrait-il en être autrement ? Non, car la responsabilité ne peut pas avoir d’autre juge que le résultat. Or, le résultat d’une action administrative est toujours lointain et dilué. Donc, contrairement au monde économique, le monde administratif n’a pas de jauge extérieure visible, pas de sanction externe crédible. Comme nul ne peut être juge et partie, il n’ y a pas raisonnablement de possibilité d’intégrer un système d’évaluation équitable dans une organisation administrative. Il n’existe pas de solution.

La faute impardonnable, dans ces conditions, est de confier le pouvoir à l’administration. Un pouvoir sans contrainte d’évaluation est rapidement criminel. En France, l’administration a pris le pouvoir, c’est grave.

Concernant le pillage des boucs émissaires évoqué dans ce blog, l’histoire n’est pas nouvelle. Dans les années trente les juifs furent, pour la enième fois, dénoncés comme boucs émissaires. L’administration à qui fut confiée la tâche de résoudre le problème alla alors au bout du bout. Sans état d’âme.

Je vous invite, sans commentaire, à lire ce document. Il s’agit du stade ultime du pillage des boucs émissaires de l’époque, pillage commencé dans les années trente; réalisé par une administration semblable à toute administration, c’est-à-dire sans confrontation avec la réalité humaine, aveuglément au service de la mission donnée.

Partager la publication "LA JUSTICE COMPLICE DES PILLARDS"

Un de mes amis, montrant sa voiture neuve à sa vieille mère (97 ans) sur une route nationale à trois voies sans aucune circulation mais limitée à 90 Km/h, a dépassé pour lui faire plaisir cette vitesse de plus de 50 Km/h. La maréchaussée en embuscade l’a verbalisé. Au moment de l’interception les gendarmes ont sorti leurs armes et l’ont mis en joue. Cela m’était arrivé il y a deux ans, j’ai d’abord cru à un canular, puis à une exception. Je me trompais, c’est donc la norme.

Comment en est-on arrivé là? Pourquoi les armes sortent-elles si facilement? Ce n’est pas la tradition dans notre pays, dans notre démocratie.

Sur la route, la situation s’est anormalement tendue. A la recherche du zéro mathématique d’accident, imputant la totalité des accidents à la vitesse, l’Etat est devenu répressif de façon démesurée. Dans l’exemple précédent, mon ami a eu un retrait immédiat de son permis de conduire de quatre mois. Mais aussi, sa voiture lui a été confisquée sur place, après un coup de téléphone au procureur. Il risque de ne jamais la revoir. Si le juge ne prend pas une décision motivée de la lui rendre, elle sera vendue et l’argent ira abonder un fond spécial. Il n’y a pas de rapport entre sa faute réelle et les sanctions. Plus de permis: c’est l’exclusion de la vie sociale, la perte de son véhicule: c’est 30.000€. C’est trop pour 50Km/h de plus sur une route large et sans aucune circulation. Il n’est probablement pas une exception, lui non plus. La voiture pouvant devenir une arme par destination, on peut comprendre que certains automobilistes au sang chaud devant de telles sanctions disproportionnées “pètent un câble”.D’où la crainte des gendarmes et leurs précautions.

Cette certitude des pouvoirs publics d’avoir raison, basée uniquement sur des chiffres en partie manipulés, les entraine dans une répression illimitée et donc fatalement aveugle. Ils pensent que ceux qui résistent ne peuvent être que des asociaux. Le risque de les abattre par erreur est donc considéré comme un risque mineur. C’est l’enchainement fatal vers la dictature.

Même si c’est critiquable dans l’absolu, tout cela est compréhensible sur la route.

Mais les contrôleurs des impôts armés….!!!!!!!!!!!!!!

Peut-on imaginer que les contrôleurs fiscaux vont contrôler les comptabilités avec le pistolet sur la table, à portée de main?

Lorsqu’ils sont amenés à perquisitionner la situation peut être délicate, mais ils sont accompagnés de policiers professionnels et armés. Dans tous les autres cas qu’ont-ils à faire armés chez nous, dans nos bureaux?

Quand bien même seraient-ils craintifs de leur avenir face à une fiscalité démesurée, quand bien même auraient-ils conscience de leurs abus de pouvoir lors des contrôles, quand bien même pourraient-ils supposer que certains contribuables devant tant d’injustice se révoltent et puissent devenir violents, ce n’est pas une arme dans leur poche, alors qu’ils sont assis concentrés sur une vérification comptable, qui les protègerait d’une agression.

Au contraire, cette arme ne peut que rendre cette hypothétique agression violente et à objectif définitif, voir même la justifier dans l’esprit révolté du contribuable qui “pète un plomb”.

Alors, comment une telle bêtise, très justement moquée par Charlie Hebdo, a-t-elle pu voir le jour? Comment les gens qui ont en charge notre société ont-ils pu prendre un tel décret? Même si l’on a très peu de considération, comme moi, pour nos Inspecteurs Généraux des Finances, leur absence d’humanité et leur perversion dans l’usage des chiffres au détriment de la vérité simple et fragile de l’homme, on reste pantois devant tant de bêtise.

En même temps, on voit bien où va se nicher la lâcheté de cette histoire.

Une souris qui assistait aux réunions entre la DGF et le SNUI m’a rapporté ceci:

” La DGF fout la pression au SNUI, elle veut des résultats elle a besoin d’argent, beaucoup et tout de suite. Le SNUI en profite pour obtenir des avantages pour ses adhérents. La DGF plaide qu’elle n’a plus d’argent et qu’ils ont déjà tous les avantages raisonnablement possibles. Le SNUI dit qu’il lui faut quelque chose pour motiver ses troupes. Alors, un crane d’œuf au fond de la salle propose, qu’en plus d’être assermentés, les contrôleurs soient armés. Il prétend que cela flattera leur égo, leur permettra de rouler les mécaniques en famille ou avec les copains. Il dit qu’il ne sera pas utile qu’ils suivent des cours de tir, vu qu’ils ne seront jamais en situation de se servir de ces armes. Le SNUI dit que l’idée n’est pas conne, d’autant que la tension s’intensifie lors des contrôles, le sur-impôt par la terreur commençant à avoir des limites. L’idée est adoptée.”

J’ai tendance à croire la souris. Le grand gagnant c’est Charlie Hebbdo.

Finalement l’espoir est au bout de tout cela puisque: “celui qui gouverne par les armes périt par les armes”…c’est bien connu

Je pense souvent à ma mère. Notamment quand je lis Etty Hillesum. Elles sont contemporaines. Toutes deux sont des victimes. Je ne parle pas de l’holocauste. Je parle de leur épanouissement de femme. Ma mère, élevée chez les bonnes sœurs, avait été persuadée par elles que la sexualité non seulement n’était pas une priorité mais devait être un tabou. C’est ainsi qu’elle convola en juste noce avec un partenaire qui ne lui convenait pas du tout. Puis elle découvrit, avec frayeur, la sexualité chez un homme marié, qui lui fit un enfant: moi. Crime total, culpabilité absolue, dédain familial, pas d’autre issue que l’alcool. Pourtant, c’était quelqu’un de bien.

Quelle épouvantable responsabilité de faire croire à des femmes et à des hommes que, ce qui est essentiel pour eux, est méprisable. L’équilibre sexuel est l’essentiel du couple, le ciment. Le reste ne peut pas se bâtir en son absence. La responsabilité des curés qui ont induit en erreur sur ce sujet des millions de personnes ne sera jamais assez dénoncée. Ils ont engendrés probablement des milliers de pervers sexuels, à commencer par leurs propres représentants à qui ils ont follement interdit toute sexualité, et certainement des millions de “persuadés coupables” dont la vie fut un enfer du fait de cette culpabilité.

Il y a une explication. La sexualité est d’une telle force qu’elle génère d’épouvantables frustrations pour ceux qui n’y accèdent pas. Pour la même raison elle engendre une âpre compétition, comparable aux parades animales qui finissent en luttes à mort. Le groupe s’en méfie. Il pense sans doute que la frustration sexuelle est moins mortifère que les combats qui seraient générés par la liberté à ce sujet. Je n’ai pas les compétences pour en juger, ce n’est pas l’objet de ce blog.

Je voulais en venir à ceci.

L’économie est aussi puissante que la sexualité, aussi essentielle. Pareillement cette puissance se traduit par des luttes impitoyables, des compétitions où les perdants sont terriblement frustrés. Effrayés par la force de ces émotions, comme les curés pour la sexualité, nos politiques ont inventé le déni de l’économie, la haine de l’argent, l’ostracisme de ceux qui réussissent. Oui mais, l’économie est essentielle. En la réfutant, en prétendant qu’elle est porteuse d’injustice, en imputant ses résultats à de louches attitudes, ils ont enfanté des pervers au sein même de leur système (les inspecteur généraux des finances en sont l’exemple le plus abouti). Ils ont transformé toute une nation en frustrés de l’économie, en impuissants. C’est grave. En paieront-ils un jour le prix, comme les curés? Pour eux je ne sais pas, mais pour nous c’est déjà fait, nous devons supporter, de droite ou de gauche, la social-démagogie qui nous entraine vers la misère pour tous. Certains la trouvent préférable à la richesse pour quelques-uns. Grand bien leur fasse. Sont-ils conscients que ce déni de l’économie, ne peut nous apporter que “l’hideuse culpabilité”, donc le déséquilibre?Cordialement. Henri Dumas

Partager la publication "LA SOCIAL-DÉMAGOGIE. L’HIDEUSE CULPABILITE"

La 17ème Chambre est intimiste. Dans l’aile Sud-ouest du palais de justice, plafond à caissons, lambris, déco d’époque, cependant un matériel audio-vidéo sophistiqué est présent, anachronisme lié probablement au professionnalisme spécifique de cette chambre.

Dans cette ambiance feutrée, deux affaires, la nôtre et une scorie Bettencourt pour le peu que j’en ai compris. Nous venons en premier, je dis “nous” pour bien marquer la portée générale du problème posé, que je vous rappelle:

– Le contribuable peut-il exiger de filmer le débat oral et contradictoire de son contrôle fiscal, peut-il ensuite divulguer ce film pour rapporter la preuve de la mauvaise foi des contrôleurs? Les contrôleurs peuvent-ils s’y opposer en arguant de leur droit à l’image?

Immédiatement un problème se pose, je n’ai pas d’avocat, je me défends seul. La Présidente en fait le constat, elle m’indique que je n’ai pas le droit de me défendre seul, le ministère de l’avocat est obligatoire. Ah bon !!!

Incroyable cette tendance que j’aie à oublier que nous habitons un pays qui vit le règne absolu du corporatisme le plus rigide qui soit.

J’essaie de relativiser, je vais même jusqu’à dire à la Présidente que nous sommes là pour chercher la justice, que ce ne sont pas des règlements qui peuvent entraver cette recherche.

Alors, péremptoires et d’une seule voix, les deux juges complémentaires me font remarquer sèchement qu’il ne s’agit pas de règlement mais de la loi.

Mais où avais-je la tête ? Je suis incorrigible. Enfant des années soixante, abruti par Ségala, j’ai tendance à croire toutes les publicités.

C’est donc sans malice que, confiant dans les grands placards publicitaires qui sont aux frontons des tribunaux annonçant “Palais de Justice”, je pensais que l’on y recherchait la justice. Autant pour moi, on ne fait qu’y appliquer la loi. Comme en Iran, à Cuba, enfin quoi, partout dans le monde. Qu’est-ce la loi ? Une réglementation destinée à organiser la société conformément aux souhaits des organisateurs.

La justice, c’est plus compliqué, sans doute plus romantique, peut-être utopique pour certains mais pas pour moi. De mon point de vue, elle seule mérite réflexion, car pour la règlementation point n’est besoin de réfléchir.

Enfin, encore bon !!!

En résumé, j’ai travaillé intensément pour établir les conclusions que vous connaissez, j’ai accepté l’humiliation et la misère pour défendre ce que je crois être la justice fiscale, je me suis levé à 5H du matin pour partir de Sète et arriver à l’heure au tribunal, mais…je n’ai pas d’avocat. On me renvoie, sans autre forme de procès.

Figurez-vous que je l’ai sur la patate.

Car enfin, cette obligation d’avocat encore une entorse à la volonté de La Cour Européenne des Droits de l’Homme de permettre à tous des procédures justes et équitables.

Comment, alors que je suis attaqué par trois fantoches derrière lesquels se profilent La Direction Générale des Services Fiscaux et surtout Le Syndicat National Unifié des Impôts, qui ont des moyens illimités leur permettant d’utiliser les prestations d’un cabinet d’avocat national de très grande réputation, oui, comment puis-je moi posséder des armes équivalentes?

Je n’ai que ma bonne foi, ma sincérité. Mais, je ne dois pas la montrer, tout cela doit être filtré et tamisé par un professionnel, un avocat. Quand bien même je trouverais un jeune avocat, peu couteux mais intelligent, qui accepterait, en début de carrière, de se mettre le fisc à dos, d’être déjà sur leur fichier inaccessible, il ne serait qu’un jeune avocat sans notoriété. Or, comme le dit Philippe Bilger parlant de notre société: “l’importance de ce qui est dit dépend de l’importance de celui qui le dit”.

Dans une autre vie je soumettrai ce scandale corporatiste, cette obligation d’avocat écran entre la justice et le justiciable, au Conseil Constitutionnel, dans une autre vie.

Dans celle-là, nous sommes arrivés à un compromis avec la Présidente. Un avocat lui remettra règlementairement mes conclusions et pièces.

L’affaire est renvoyée au 19 Octobre. Mes conclusions et pièces y seront, pas moi, puisque je n’aurai pas le droit à la parole. Le jugement se fera sur pièces, nous verrons bien. Je vous tiendrai au courant évidemment.

Quel drôle de pays. Nous sommes si souvent soumis à cette réflexion émise ou tellement sous-entendue que c’est la même chose “Si vous croyez que nous n’avons que ça à faire”.Aux urgences à l’hôpital, dans les commissariats de police, dans les tribunaux, à la Sécu, au pôle emploi etc… Finalement, en dehors de mon garagiste Toyota qui parait toujours ravi de me voir, j’ai si souvent l’impression de déranger….

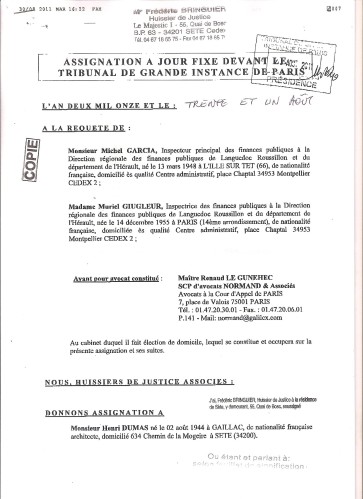

Monsieur Henri DUMAS, né le 2 Août 1944 à Gaillac (Tarn), de nationalité française, Architecte, domicilié 634 Chemin de La Mogeire à Sète (34200).

CONTRE:

Monsieur Louis MARTINO, né le 17 Novembre 1968 à Rueil-Malmaison (92), de nationalité française, Inspecteur des Impôts, Rédacteur à la Direction de la législation fiscale et domicilié en cette qualité au 139 rue de Bercy, 75572 Paris Cedex 12.

Monsieur Michel GARCIA, Inspecteur principal des finances publiques à la Direction régionale des finances publiques du Languedoc-Roussillon et du département de l’Hérault, né le 13 Mars 1948 à L’Ille-sur-Têt (66), de nationalité française, domicilié ès qualité Centre administratif, place Chaptal 34953 Montpellier Cedex 2.

Madame Muriel GIUGLEUR, Inspectrice des finances publiques à la Direction régionale des finances publiques du Languedoc-Roussillon et du département de l’Hérault, née le 14 Décembre 1955 à Paris (14ème), de nationalité française, domiciliée ès qualité Centre administratif, place Chaptal 34953 Montpellier Cedex 2.

Ayant pour avocat:

Maître Renaud LE GUNEHEC

SCP d’avocats NORMAND & Associés

Avocats à la Cour d’Appel de Paris

7, place de Valois 75001 PARIS

Au cabinet duquel tous trois ont fait élection de domicile.

PREAMBULE

Les faits reprochés par les trois demandeurs ne peuvent être distraits de l’ensemble des procédures que les services fiscaux ont engagées contre moi et ma famille. La succession de ces harcèlements, tous dénués de fondement, tous visant à nous soumettre à un impôt indu, est difficilement explicable car proprement incroyable.

Face à ce déchainement de violence, mon premier réflexe a été de me tourner vers la justice. Ce fut peine perdue. Je n’y ai récolté qu’une image de contribuable procédurier et mauvais payeur, sur laquelle le fisc s’est appuyé pour intensifier sa violence. J’ignore toujours l’origine et le nom des organisateurs de cette violence, les dossiers fiscaux étant inaccessibles.

Ma réalité économique:

J’ai commencé à travailler en 1963, je me suis installé comme entrepreneur indépendant en 1965. Je n’avais pas 21 ans. A 67 ans, je travaille encore, cela depuis 46 ans.

J’ai acquis un droit à la retraite de 381€ par mois. Soit un peu moins que le RMI, après avoir versé, en quarante ans, environ trois millions d’€ de cotisations en monnaie constante. Cette retraite, chèrement payée, me classe dans la catégorie des très pauvres.

Anticipant sur ce résultat, qui depuis longtemps me paraissait inéluctable, j’ai préservé un stock professionnel qui m’oblige à rester actif jusqu’à la fin de mes jours, qui m’oblige aussi à payer l’impôt sur les résultats de ventes ou de locations de ce stock, ce qui est normal.

C’est ce stock que le fisc souhaite réduire à néant à l’aide de contrôles mensongers, qu’il fait ensuite entériner par la justice administrative. Aujourd’hui le fisc a paralysé ce stock, je ne suis plus en mesure de le gérer, je vis de la vente d’objets personnels, je suis à quelques mois de la saisie et de la disparition de mon outil de travail. Donc, je suis au seuil de la très grande pauvreté.

Ma réalité humaine:

Mon épouse et moi-même, mariés depuis 45 ans, avons eu quatre enfants. Nous avons perdu un garçon de 18 ans dans l’accident d’une moto dont il était le passager.

Nous nous sommes efforcés d’élever le mieux possible nos enfants, l’ainé est notaire, le second chirurgien, la troisième en fin d’études de médecine.

J’ai assumé la mort de mon père en 1976, alors que je n’avais que 32 ans. J’ai assumé la vie matérielle de ma mère, qui n’avait ni revenu ni assurance maladie, jusqu’à son décès en 1997, pendant presque vingt ans

J’ai toujours eu, parallèlement à mon activité professionnelle, d’importantes activités bénévoles liées au fait que je me reconnais une dette envers le groupe en tant qu’homme, animal grégaire qui ne peut vivre hors du groupe.

J’assiste impuissant à la montée de la haine qui s’exprime contre les entrepreneurs et les contribuables, à leur transformation en boucs-émissaires des problèmes que rencontre l’économie de ce pays.

Ma réaction:

Cette ambiance rappelle de sinistres périodes de notre histoire, notamment les années trente. L’histoire se reproduit inexorablement, à la fois égale et modifiée.

J’ai été profondément marqué par le journal d’Etty HILLESUM, par sa vision de l’incontournable, par sa résignation et son témoignage à la fois passifs et engagés. Il m’a paru que mon devoir, avant ma disparition totale, était moi aussi de témoigner. C’est ainsi que, m’adaptant aux nouveaux moyens d’expression, j’ai mis en ligne un blog:www.temoignagefiscal.com .

Je crois, dans ce blog, ne pas être excessif. Je m’efforce, à partir de faits avérés et personnels, de tirer des conclusions générales, de faire des propositions, d’engager la réflexion, d’être un témoin digne de foi. L’avenir jugera.

LES ASSIGNATIONS (voir billet précédent):

Tel que le fait très justement remarquer M. Martino, ce n’est pas la première fois que le fisc tente de faire échec à mon blog. Une première fois le fisc a obtenu sa fermeture en menaçant l’hébergeur initial. Je l’ai réouvert différemment, ce premier abus de pouvoir du fisc a échoué.

Cette nouvelle tentative, visant à l’amputer de ses vidéos, ne devrait pas davantage prospérer pour les raisons suivantes:

– Le droit à la preuve.

– Les libertés d’expression et d’information.

– L’atteinte aux biens.

– Le détournement de la finalité

LE DROIT A LA PREUVE:

Un conflit peut exister entre le droit à la preuve et le droit à l’image. Cependant il est constant que la seule allégation d’une atteinte à la vie privée ne peut suffire à écarter le droit à la preuve.

Selon La Cour Européenne “l’égalité des armes implique l’obligation d’offrir à chaque partie une possibilité raisonnable de présenter sa cause – y compris ses preuves – dans des conditions qui ne la place pas dans une situation de net désavantage par rapport à son adversaire”. Elle rajoute “Constitue une atteinte au principe de l’égalité des armes résultant du droit à un procès équitable garanti par l’article 6 de la Convention européenne des droits de l’homme le fait d’interdire à une partie de faire la preuve d’un élément de fait essentiel pour le succès de ses prétentions”.

Le droit à la preuve s’impose lorsqu’il est en conflit avec le droit à l’image.

Lors d’un contrôle fiscal, la phase du débat oral et contradictoire entre le contribuable et le contrôleur est, de l’avis même des services fiscaux, une phase essentielle, déterminante.

Il n’est pas acceptable que seul le contrôleur puisse rapporter ce débat.

En effet, lors d’un contentieux ultérieur possible, le statut d’assermenté du contrôleur rendra incontestable le compte-rendu qu’il aura fait du débat oral et contradictoire. Sans le film, en cas de désaccord, le contribuable ne disposera d’aucune preuve.

-1°- Affaire MARTINO

En pièce jointe le procès-verbal que M. Martino a réalisé le 27 Novembre 2007, après qu’il ait été rendu destinataire, par mes soins, de l’enregistrement filmé de sa venue dans mes bureaux le 14 Novembre 2007.

Par ailleurs, en regardant l’enregistrement filmé de sa venue dans mes bureaux sur Youtube, en faisant: “hdumas34” link, il est possible de constater les faits suivants:

– Lors du contrôle M. Martino met en avant son statut d’assermenté, dont il connait le poids. Il refuse de signer le constat de notre divergence que je fournis en pièce jointe.

– Il insiste sur son interprétation d’une opposition à contrôle fiscal, alors qu’elle n’existe pas de ma part. Il assimile à une opposition à contrôle mon souhait légitime de connaître le motif de sa venue

– Il met en avant une loi qu’il ne précise pas, car elle est inexistante. Il affirme que cette loi lui interdirait de me fournir le détail de la programmation de ce contrôle.

– Il se réfère constamment à la loi, sans plus de précision. Il se place en détenteur de la loi, c’est le moyen de pression et d’intimidation habituel des agents du fisc. Pour s’en convaincre, il suffit d’écouter l’enregistrement de la conversation que j’ai eue avec l’inspecteur divisionnaire Blazy le 25 Mai 2011. Cet enregistrement est en ligne sur mon blog, colonne de droite à “enregistrements audio”. Pendant ce dialogue, l’inspecteur divisionnaire Blazy ne cesse de prétendre représenter et appliquer la loi. Cette méthode d’intimidation, qui n’a rien à voir avec la vérification d’une comptabilité, est traditionnelle chez les agents du fisc qui en usent constamment.

– Il est net que M. Martino cherche à repartir en prétendant qu’il y a eu une opposition au contrôle fiscal. Le film prouve que ce n’est pas le cas, qu’il y a simplement eu de sa part un refus de tout dialogue autour du motif de sa visite.

– In fine, il établit un redressement fictif de 550.000€.

Sans le film, les assertions de Monsieur Martino, inspecteur assermenté, s’imposeraient, alors qu’elles n’ont pour base que les courriers d’intimidation de ses supérieurs et une incantation de sa part sur le fait qu’il serait la loi à lui seul.

Or:

– Il était parfaitement normal que je questionne l’administration fiscale sur les motifs de la venue, depuis Paris, de deux inspecteurs de ce niveau pour visiter une société au chiffre d’affaires ridicule, n’ayant connu que quelques rares mouvements comptables pendant la période considérée.

– Le soupçon d’une attaque disproportionnée, motivée uniquement par une volonté de l’administration fiscale de nuire, de détruire, était légitime. Il s’est avéré justifié. Dans le billet paru sur mon blog le 5 Septembre 2011, mis au dossier en copie, la pièce jointe “Exposé du contrôle de M. Martino” expose les motifs probables et inavouables de la venue de M. Martino à Sète (pages 11, 12 et 13 de cette pièce jointe).

– La CADA (Commission d’Accès aux Documents Administratifs) interrogée ne répondra que le 10 Décembre 2007. Elle déclare que l’intégralité du dossier fiscal est communicable de plein droit, que seules doivent être occultées les mentions susceptibles de porter atteinte à la recherche des infractions. Elle inclut :”les mentions relatives aux critères retenus par l’administration pour sélectionner le dossier du contribuable”, mais évidemment dans le cadre restrictif où cela serait susceptible de porter atteinte à la recherche des infractions.

– A aucun moment l’inspecteur Martino ne fait la démonstration que s’il dévoilait les motifs de sa visite cela porterait atteinte à la recherche d’infractions. Pourtant, sur le film, on voit que je lui tends la perche à ce sujet. Bien plus, la proposition de redressement qu’il émet le 20 Décembre 2007 ne fait état d’aucun élément de fraude qui aurait justifié la dissimulation des motifs de la programmation de ce contrôle. Il en est de même lors de sa réponse à mes observations, réponse qui se fit attendre deux années.

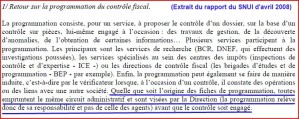

– Dans son rapport d’Avril 2008, le SNUI (Syndicat National Unifié des Impôts) croit utile de préciser que la programmation d’un contrôle fiscal suit une procédure rigoureuse. Cela probablement pour éviter les contrôles “à la tête du client”.

Il y a une incohérence entre la procédure rigoureuse évoquée par le SNUI et le fait qu’elle demeurerait occulte. Le film permet de comprendre cette incohérence. Le film est essentiel.

-2°- Affaire GARCIA et GIUGLEUR:

En pièce jointe, la lettre de Madame GIUGLEUR du 26 Janvier 2011. Puis, le résumé que fait Mme GIUGLEUR de ses visites à mes bureaux, intitulé: “liminaires concernant les opérations de contrôle” et inclus dans sa proposition de redressement du 12 Avril 2011.

Le film de la visite à mes bureaux des inspecteurs Garcia et Giugleur, du 26 Janvier 2011, est visible sur Youtube en faisant: “contrôle fiscal 26-01-2011” link. En le visionnant, il est possible de constater les faits suivants:

– Cette visite ne se passe pas du tout telle qu’elle est rapportée par Mme Giugleur dans son courrier officiel du 26 Janvier 2011. En effet cette dernière, sans doute pour des motifs de procédure que j’ignore, affirme m’avoir remis en mains propres un courrier (dont je vous joins la copie). De façon certaine, le film permet de constater que les choses ne se sont pas passées ainsi. C’est M. Garcia qui me remet (si l’on peut dire) un courrier, puis me demande de le signer. Il prétend que, puisque je refuse de le signer, il y a opposition à contrôle.

– A la lecture du courrier que je n’ai pas signé, il est effarant de constater que M. Garcia ait pu déduire de mon refus de le signer une “opposition à contrôle”. Les responsables hiérarchiques de M. Garcia et de Mme Giugleur ont probablement fait la même analyse que moi. C’est pourquoi, dans son courrier du 26 Janvier 2011, Mme Giugleur reprend date pour revenir à mes bureaux. Mais elle ne se rappelle plus très bien ce qui s’est dit et ce qui s’est passé lors de cette première visite. Ce manque de rigueur dans le compte rendu, fait par un agent assermenté, est la démonstration absolue de la nécessité pour le contribuable de posséder la preuve exacte du déroulement du contrôle en le filmant.

– Dans le liminaire inclus dans sa proposition de redressement du 12 Avril 2011, l’inspecteur Giugleur n’hésite pas à affirmer en visant les opérations de contrôle (identiquement à sa lettre du 26 Janvier 2011) “je vous ai, alors, remis en mains propres le courrier précité et signé par M. Michel GARCIA…”. Le mensonge perdure.

– Ensuite elle dit :”Après vous avoir prévenu que votre attitude mettait en péril le bon déroulement du débat oral et contradictoire, et que le fait de persister dans cette attitude pourrait entraîner une procédure d’opposition à contrôle fiscal, nous avons immédiatement quitté les lieux sans avoir pu commencer le contrôle”.

– La vision du film permet de constater la distorsion entre sa déclaration et la réalité. Elle ne m’a prévenu de rien, elle n’a pas parlé.

– M. Garcia a de son côté affirmé qu’il y avait opposition à contrôle fiscal. Il est parti avec cette certitude et cette menace, que ses chefs ont probablement tempérée.

– Rien, ce jour là, n’empêchait les contrôleurs de réaliser leur contrôle fiscal.

– Cette distorsion de la vérité par les contrôleurs est exactement du type de toutes celles que j’ai pu constater dans ma vie de contribuable harcelé. Elle est plausible, d’une fausseté habile aux conséquences incalculables pour le contribuable vérifié, de nature à tromper lourdement la religion des tribunaux qui eux aussi sont les victimes de ces agissements frauduleux.

– In fine, ils établissent un redressement fictif de 400.000€.

En réalité, les services fiscaux ne veulent pas de preuves à la portée du contribuable.

C’est pourquoi, toujours dans le liminaire concernant les opérations de contrôle, l’inspecteur Giugleur n’hésite pas à affirmer en résumant leur deuxième visite: “Comme précisé lors de nos précédents courriers, nous vous avons fait part de notre refus catégorique d’être filmés sous quelque angle que ce soit.

Nous y sommes:

– Ici le droit à l’image n’existe pas puisque, constat d’huissier du 3 Mars 2011 à l’appui, les inspecteurs ont la garantie d’être filmés de dos. Or, le droit à l’image suppose pour être enfreint que la personne puisse être identifiée. De dos, personne n’est identifiable. Cependant, l’inspecteur Giugleur me refuse le droit de filmer, donc le droit à la preuve, en mettant en avant son droit à l’image qui pourtant n’existe pas dans ce cas.

Le Tribunal a la charge, en matière de droit à l’image, de dire la balance légale des intérêts entre ce droit et ceux qui seraient susceptibles d’entrer en conflit avec lui, notamment le droit à la preuve.

Pour cela le Tribunal, en plus de tout ce qui vient d’être démontrer, prendra en compte la loyauté de ma démarche. Alors que, même réalisée de façon occulte, la force probante de la preuve filmée s’impose (voir l’article dans “Libération” du 2/8/2011), je n’ai à aucun moment cherché à dissimuler aux services fiscaux ma démarche et son but. Il s’agit pour moi, tout simplement, d’équilibrer par la preuve irréfutable du film, les conséquences dramatiques que peuvent avoir, sur le déroulement du contrôle et son contentieux à venir, une mauvaise interprétation du débat oral et contradictoire par le contrôleur, qui est assermenté.

Il ya d’ailleurs une lourde contradiction de la part des services fiscaux à prétendre que ce débat oral et contradictoire est essentiel et à refuser qu’il soit filmé. En refusant le film, le fisc élimine de fait l’aspect contradictoire du débat, dont il devient le seul témoin. Contradiction qui n’échappera pas au tribunal.

Le droit à la preuve, mis en balance avec le droit à l’image, s’impose évidemment.

LIBERTE D’EXPRESSION ET D’INFORMATION:

La position de La Cour Européenne des Droits de l’Homme concernant la liberté d’expression, rapportée par le Professeur Jean Christophe SAINT-PAUL, est l’affirmation qu’elle est: “l’un des fondements essentiels d’une société démocratique, l’une des conditions primordiales de son progrès et de l’épanouissement de chacun” et aussi “Elle vaut non seulement pour les “informations” ou “idées” accueillies avec faveur ou considérées comme inoffensives ou indifférentes, mais aussi pour celles qui heurtent, choquent ou inquiètent l’État ou une fraction quelconque de la population”

De son côté La cour de Cassation arrête que: “La liberté de communication des informations autorise la publication d’images de personnes impliquées dans un événement d’actualité”. Mais aussi: “une personne ne peut s’opposer à la réalisation et à la divulgation de son image chaque fois que le public a un intérêt légitime à être informé”

Le Professeur Jean Christophe SAINT-PAUL en déduit: “De la même manière, la publication non autorisée de l’image d’une personne est légitime pour illustrer un événement public ou d’actualité dans lequel elle est directement impliquée.”

Le Tribunal n’aura pas l’ombre d’un doute sur le fait que la fiscalité est un problème terriblement d’actualité. Dans ce cadre, le contrôle fiscal, partie intégrante de la fiscalité, est d’actualité.

Ce sujet touche des milliers de gens, de la façon la plus violente qui soit. Ces personnes ont le droit de voir porter à leur connaissance toutes les informations sur le déroulement d’un contrôle fiscal, tout particulièrement sur les dérapages possibles dont mes contrôles sont un exemple flagrant

Les demandeurs font mine de prétendre que la liberté d’expression, qui les gêne évidemment dans leurs demandes, serait l’apanage exclusif de la presse.

La réalité est tout autre. La presse vit, comme tout un chacun, dans la terreur des services fiscaux. Il est exclu pour elle de s’aventurer dans une critique de ceux-ci. Pour parfaire son désintérêt pour la question, il lui suffit d’être à l’écoute de la majorité de ses lecteurs qui sont avides de ces contrôles fiscaux, sans en connaître l’envers inique. Ces lecteurs réclament majoritairement des têtes de “riches” ou de “fraudeurs fiscaux”, la presse les leur sert.

Donc, dans le cas précis du contrôle fiscal, comme dans tout système rigide, soit il n’y a pas d’information, pas de liberté d’expression, soit elle émane de ceux qui prennent le risque de s’exprimer publiquement, sans pour autant être des journalistes professionnels.

Le Tribunal aura à se prononcer sur ce problème qui consiste à se demander comment peut circuler l’information lorsque: “elle heurte, choque ou inquiète l’État ou une fraction quelconque de la population”. La réponse nous a été donnée par le printemps arabe. Ce ne sont pas les journaux officiels qui ont relayé l’information.

J’ajouterai que les films dont les demandeurs souhaitent la suppression concernent leur activité professionnelle et non leur vie privée. Ils ne peuvent nier que leur vie professionnelle peut avoir un impact colossal sur la vie privée de leurs “clients”. Ceux-ci sont en droit de rapporter la preuve, par tous moyens, des manquements qu’ils constatent et alors de diffuser cette preuve.

Ce droit de la liberté d’expression et d’information, mis en balance avec le droit à l’image, s’impose évidemment.

L’ATTEINTE AUX BIENS:

Sur ce point La Cour Européenne des Droits de l’Homme dans l’article 1er du Protocole n° 1 prévoit de façon formelle que : «Toute personne physique ou morale a droit au respect de ses biens.”

Dans le cadre du contrôle fiscal ce respect est en danger. Plus particulièrement si au cours de ce contrôle les moyens de preuve ne sont pas équitables.

Or, comme nous l’avons déjà démontré, s’il n’est pas rapporté de façon objective le compte-rendu du débat oral et contradictoire ne permettra pas aux magistrats de juger en équité en cas de conflit entre le fisc et un contribuable. La conséquence en serait une atteinte inacceptable aux biens du contribuable. La lecture de mon blog permet de prendre conscience de ce problème puisque, contre mon gré, j’en suis un exemple typique.

Le fisc souhaite obtenir une situation dans laquelle lui seul aurait le droit de rapporter l’idée qu’il se fait de la situation comptable du contrôlé.

Le film du débat oral et contradictoire serait pour lui une entrave à cette exclusivité.

Or, c’est très souvent à partir d’une vision erronée, volontairement ou non, de la situation comptable du contribuable que le fisc, sans se soucier des arguments de la personne contrôlée puisqu’ils ne seront connus de personne, va redresser le contribuable. Il porte ainsi gravement atteinte au respect de ses biens.

Par exemple, dans mon cas, non seulement le fisc crée un impôt indu, mais il l’accompagne d’une pénalité de 100%, pour une opposition à contrôle que le film dément totalement. Ce sont plusieurs millions d’Euros qui sont en jeu (voir mon blog).

Seule la publication du film du débat oral et contradictoire peut équilibrer les moyens de preuve. En refusant cette publication le Tribunal porterait un coup fatal au droit au respect des biens des contribuables.

Ce droit, mis en balance avec le droit à l’image, s’impose évidemment.

LE DETOURNEMENT DE LA FINALITE:

Monsieur Martino est domicilié à Paris. Madame Giugleur et M. Garcia sont domiciliés à Montpellier. Le film du débat oral et contradictoire (qui n’a pas eu lieu) entre M. Martino et moi-même date du 14 Novembre 2007. Celui du débat oral et contradictoire (qui n’a pas eu lieu non plus) entre Madame Giugleur, M. Garcia et moi-même date du 26 Janvier 2011. Le premier film été mis sur mon blog le 26 Mai 2010, le second le 21 Avril 2011, mon blog ayant été crée en Janvier 2010.

Force est de constater qu’il n’y pas d’unité de temps, ni de lieu, entre les faits dont m’accuse M. Martino et ceux dont m’accusent Mme Giugleur et M. Garcia.

Or, c’est le même jour, à la même heure et devant la même chambre que les trois demandeurs m’assignent. Ce n’est évidemment pas un hasard. Il faut aussi remarquer qu’ils sont représentés par le même avocat, un très important cabinet d’avocats parisiens, spécialisé dans le droit à l’image, aux honoraires probablement inaccessibles, en tout cas pour moi.

Il s’agit donc d’une action concertée, qui va largement au-delà de ce que voudrait laisser croire les assignations.

Les demandeurs, si richement conseillés, ne peuvent ignorer les obstacles qui se dressent face à leurs demandes. Il y a un déséquilibre évident entre la modestie de leurs ambitions affichées (un Euro symbolique) et le coût global de leur action. La conclusion qui s’impose est qu’ils visent autre chose. Ils ne sont que le cheval de Troie d’un projet plus important.

Il tombe sous le sens que cette action concertée ne peut être initiée que par La Direction Nationale des Services Fiscaux ou par le Syndicat National Unifié des Impôts, voir les deux.

Il n’est pas besoin d’être un grand spécialiste du droit fiscal pour ressentir d’une part son extrême complexité, d’autre part la place considérable qu’occupe dans ce droit la jurisprudence. Il est probable que le parlement serait réticent à légiférer dans le sens opprimant souhaité par le fisc. Il en est de même pour les gouvernements qui hésiteraient à promulguer des décrets liberticides. L’ensemble se heurterait régulièrement aux garde- fous européens.

C’est ainsi que le fisc a pour habitude de présenter aux tribunaux des dossiers parcellaires. Ces dossiers ne permettent pas de bien visualiser les conséquences globales des jugements qu’ils génèrent. Ils sont accompagnés d’une présentation manipulée mais au dessus de tout soupçon. En l’absence de preuves contraires, dont nous avons vu la difficulté à les recueillir, les magistrats font malheureusement confiance aux fonctionnaires du fisc assermentés

On ne peut même plus évoquer une manipulation de la justice. Il s’agit d’un irrespect total, la justice est instrumentalisée à grande échelle par le fisc. C’est ce qui fait penser aux inspecteurs des impôts qu’ils sont la loi.

Dans cette instance précisément, le fisc utilise la sensibilité apparente de ses inspecteurs pour obtenir du Tribunal une jurisprudence qui permettrait au fisc de dire que le débat oral et contradictoire entre le contribuable et l’agent du fisc ne peut pas être filmé, que la loi l’interdit.

Or, nulle loi n’interdit de filmer ce débat et il est peu probable que le parlement ou le gouvernement accepteraient d’engager le débat sur une telle loi au parlement.

Il ya donc bien un détournement de finalité dans cette procédure, ce n’est pas le droit à l’image des inspecteurs qui est en jeu comme voudraient le laisser croire les assignations. L’objectif pour le fisc est de museler la liberté du contribuable, notamment en lui interdisant le droit à une preuve aujourd’hui acceptée partout et pour le plus grand nombre : le film.Cela ressort clairement de la position des inspecteurs Giugleur et Garcia qui refusent d’être filmés, même lorsque leur image n’est pas en cause.

Le Tribunal ne rentrera pas dans ce jeu et sanctionnera lourdement ce détournement de finalité.

PAR CES MOTIFS

Je demande au Tribunal de:

Dire, après avoir regardé avec pragmatisme l’équilibre des balances imposé par les conflits entre le droit à l’image et le droit à la preuve, le droit de libre expression et de communication, le droit au respect des biens, que c’est de façon parfaitement régulière que j’ai filmé les agents des impôts à l’occasion de leur venu en mes bureaux, lors de ce qui aurait dû être le débat oral et contradictoire qu’ils ont refusé de tenir.

Dire, que la fiscalité et donc le contrôle fiscal étant de toute évidence un événement public et d’actualité, il est légitime que je publie sur mon blog les films démontrant la mauvaise foi des agents des impôts.

Prendre acte

– que les demandeurs ont manifestement accepté d’être utilisés, sciemment, pour tenter d’obtenir une jurisprudence limitant pour les contribuables leur droit à la preuve, cela bien au-delà du droit à l’image qu’ils ont évoqué.

– qu’ils sollicitent du Tribunal une condamnation biaisée à partir du droit à l’image, mais visant en fait de façon générale l’interdiction de la réalisation et de la publication du film des débats oraux et contradictoires du contrôle fiscal.

– que ce faisant ils entravent la transparence qui doit diriger tous les rapports entre les contribuables et le fisc, ils tentent de limiter les moyens de preuve du contribuable.

Condamner, puisqu’il n’est pas possible de connaître ceux qui agissent derrière les demandeurs, chacun des demandeurs, pour détournement de finalité, à cinq mille Euros (5.000€) de dommages et intérêts.

Condamner chacun des demandeurs à payer la somme de 1.500€ en application de l’article 700 du Code de procédure civile.

Condamner les demandeurs en tous dépens et faire application des dispositions de l’article 699 du Code de procédure civile.

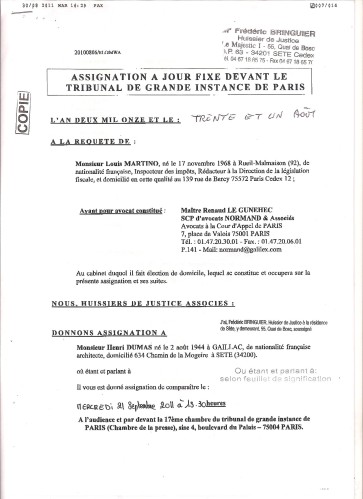

Le 31 Août 2011, Monsieur Martino m’assigne pour le 21 Septembre devant le TGI de Paris:

L’assignation complète est visible avec le lien suivant:link

Le 31 Août 2011, Monsieur Garcia et Madame Giugleur m’assignent pour le 21 Septembre devant le TGI de Paris:

L’assignation complète est visible avec le lien suivant:link

Instrumentalisation de l’administration judiciaire et généralités:

L’outil du fisc c’est l’administration judiciaire, qu’il instrumentalise. Bénéficiant de droits exorbitants, d’une réglementation élastique et malléable par lui, le fisc obtient systématiquement des jugements qui valident ses pires exactions.

Cela tient principalement à la loi elle-même qui réduit à néant les droits du contribuable, on peut citer:

– Agents du fisc assermentés n’ayant pas à rapporter la preuve de ce qu’ils avancent.

– Recours préalables obligatoires pour le contribuable devant le fisc lui-même avant toute contestation judiciaire. Cela permet au fisc soit de peaufiner ses arguments, soit de paraître grand seigneur en abandonnant une partie de ses prétentions rendant ainsi le surplus plausible.

– Transfert de la charge de la preuve au contribuable à la suite du recours préalable, alors que l’étique imposerait que la preuve reste à la charge du fisc, demandeur lors d’un redressement fiscal.

– Prises de garanties, sans avis ni recours préalables, auxquelles le contribuable ne peut rien opposer. Cela avant même le début des recours possibles, ce qui met en difficulté économique le contribuable et l’affaiblit terriblement, diminuant ainsi sa capacité à défendre et obtenir ses droits.

Et bien d’autres choses encore qui m’amènent à cette comparaison pour ceux qui ignorent tout du contrôle fiscal. Le contrôle fiscal est une partie de bataille navale. Le fisc place ses bâtiments de guerre à sa guise. Le contribuable est réduit à se défendre à l’aveugle. Pendant qu’il se défend, le fisc triche et n’hésite pas à déplacer ses bâtiments pour ne pas être touché.

C’est ainsi que j’ai dû multiplier les procédures à l’aveugle, au risque de lasser l’administration judiciaire. Mais aujourd’hui, plus de dix ans ont passé, les bâtiments de guerre que le fisc a mis en place contre moi sont visibles de tous et en piteux état. Le fisc tente une dernière sortie judiciaire, les magistrats devront “avaler leur chapeau” pour sauver le fisc de la débâcle qu’il devrait essuyer. Nous verrons.

Historique général de mon dossier:

Je me suis longtemps demandé comment et pourquoi j’étais devenu la cible, le bouc émissaire, des services fiscaux. Assez rapidement j’ai pu en analyser la mécanique générale que j’ai largement exposée sur ce blog. Mais, ce n’est que très récemment que j’ai compris mon cas particulier, notamment à travers les procédures à l’aveugle que j’ai intentées et perdues, mais qui se sont avérées porteuses d’indices ou de preuves des perversions fiscales dont j’ai été l’objet. Elles ont été publiées sur ce blog.

Il y deux racines à mes problèmes.

– L’une part de La Rochelle où, à la suite d’un conflit lourd avec un institutionnel malhonnête, les services fiscaux furent appelés par lui à la rescousse. Cela généra un redressement si irréaliste qu’il ne fut pas mis en recouvrement par le fisc, bien que confirmé par la justice qui m’a évidemment condamné. Mais, il provoqua une réaction corporatiste et un souhait intense de vengeance qui trouva à s’exprimer à Niort puis encore à La Rochelle. Tout cela est exposé sur ce blog et accessible avec les liens suivants: a) link , b) link, c) FAILLITE D’UN MENSONGE

– L’autre part de Sète. Une agent du fisc, Madame Nicole Jourdes, s’est déchainée contre moi à l’occasion de la succession de ma mère. Cette histoire a été largement évoquée sur ce blog, voir les liens: link

A cette occasion, cette personne a engagé le fisc dans une série illimitée de mensonges. Sa hiérarchie l’a systématiquement couverte, au plus haut niveau. C’est ainsi que le Directeur des Services Fiscaux Départementaux de l’Hérault, Monsieur Prieuret, a utilisé son relationnel professionnel de directeur des ressources humaines pour m’envoyer M. Martino, lequel s’est longtemps demandé ce qu’il était venu faire chez moi, puisqu’il n’a émis son redressement que deux ans après sa visite. La justice a protégé tous les intervenants menteurs du fisc en me condamnant systématiquement. Récemment, il faut admettre que la justice m’a rendu raison (bien tard) sur le mensonge principal, qui tenait à l’invention d’un chemin inexistant pour déclarer des terrains constructibles alors qu’ils ne l’étaient pas, le lien:a) link, b) SERVICES FISCAUX VOYOUS, JUSTICE COMPLICE

Aujourd’hui ces deux racines se rejoignent pour former un tronc commun.

Le tronc commun:

Messieurs Martino et Garcia, Madame Giugleur m’attaquent en même temps, devant le même tribunal, avec le même avocat. Or ils n’ont aucun point commun, si ce n’est d’être des contrôleurs fiscaux.

Force est de constater que leur regroupement ne peut avoir que deux origines: La Direction Nationale des Services fiscaux ou Le Syndicat National Unifié des Impôts. Donc, c’est l’une de ces deux structures, voir les deux unies, qui attaque l’insignifiant contribuable que je suis. Qui plus est, en faisant appel au cabinet d’avocats le plus prestigieux de Paris, donc le plus couteux. Il faut qu’il y ait le feu dans la maison.

Le feu dans la maison:

Il se nomme transparence. Un terme inacceptable pour le fisc. Nous allons démontrer que, sous couvert du droit à l’image, le fisc par cette procédure espère conserver intacte l’opacité de ses contrôle face à la transparence que permettrait la caméra. Les agents du fisc ne veulent pas voir leur assermentation, outil absolu du mensonge, tenue en échec par la puissance de la vérité d’un film.

Il est temps d’analyser chaque assignation.

L’assignation de M. Martino

Rapide rappel du déroulement du contrôle de ma société par M. Martino. Ce dernier était membre de l’élite des contrôleurs fiscaux parisiens. Nommé à cette fonction par M. Prieuret alors DRH des services fiscaux, M. Martino avait pour vocation, avec ses collègues, de vérifier les entreprises aux CA de plusieurs millions d’€, les artistes et personnalités célèbres. Bref, que de très gros poissons. Que venait-il faire, accompagné d’un de ses collègues, tous deux venus en avion depuis Paris, dans une société dont la comptabilité annuelle tenait en une feuille de format A4 et dont le CA ne dépassait pas quelques milliers d’€ ? Le lien: link

Il était légitime que je demande le motif de cette visite, tant elle était incongrue. Le rapport du SNUI d’Avril 2008 sur les contrôles fiscaux précise qu’un contrôle ne peut pas être mis en œuvre sans l’accord de la Direction. Ici, l’accord de la Direction des Services Fiscaux de l’Hérault, donc de M. Prieuret.

Rien ne s’opposait à ce que l’administration fiscale fournisse l’ordre de mission de ce contrôle et ses motifs. Rien, sauf évidemment que ce motif était inavouable. Puisqu’il s’agissait tout simplement, à partir d’élucubrations invraisemblables, de détruire cette société pour indirectement me détruire et faire plaisir à Madame Jourdes et à ses collègues en effaçant ainsi leurs turpitudes par disparition de la victime.

De mon côté, comprenant que je n’obtiendrais jamais les documents justifiant le contrôle, dont pourtant la CADA (Commission d’Accès aux Documents Administratif) avait reconnu la communication légitime, je me suis préparé à subir tous les mensonges.

Bien m’en a pris. Le contrôleur Martino, utilisant son assermentation, a constaté une opposition à contrôle inexistante. Les conséquences en sont multiples, dont plus particulièrement: 100% de majoration, une exigibilité immédiate des sommes redressées. Un outil de destruction massive.

Heureusement, l’enregistrement filmé du contrôle permet de constater que l’opposition à contrôle est inexistante. Mais aussi que le fisc refuse clairement de produire les raisons du contrôle.

C’est dans ces conditions que M. Martino invoque soudainement son droit à l’image.

L’assignation de M. Garcia et de Mme Giugleur:

Rapide rappel du déroulement du contrôle de ma société par M. Garcia et Mme Giugleur. La SARL Cocraud mise à bas par le contrôleur Martino, je vivais exclusivement à travers le fonctionnement de la SCI Mirabeau, ma deuxième société. Il fallait donc, pour le fisc, qu’elle disparaisse. C’est ainsi que se sont annoncés M. Garcia et Mme Giugleur à cet effet. “Chat échaudé craint l’eau chaude”, j’ai averti le fisc que, dans le cadre de mes droits à la transparence, je filmerai le contrôle. Malgré les menaces que j’ai reçues par courrier, j’ai filmé la première venue des contrôleurs. Je n’aurais pas diffusé ce film, sensible alors à leur souhait de préserver leur image. Mais, de leur côté ils n’ont pas hésité à mentir en relatant les faits par courrier, m’obligeant à fournir la preuve de leur mensonge par la publication du film. Le lien: UN CAS D’ECOLE

Lors de leur deuxième venue, j’ai fait constater par huissier que la caméra installée pour filmer le contrôle ne pouvait pas porter atteinte à leur image, puisqu’ils seraient vus de dos. J’ai fait aussi constater par l’huissier que la comptabilité de la société était sur le bureau à leur disposition. Malgré cela, ils décidèrent de ne pas rester et ont évoqué, une nouvelle fois, une irréelle opposition au contrôle.

C’est dans ces conditions que M. Garcia et Mme Giugleur invoquent faussement leur droit à l’mage.

La stratégie du fisc:

Il s’agit pour le fisc, fidèle à ses principes, d’instrumentaliser la justice en utilisant abusivement l’article 9 du Code Civil.

Le fisc se propose de transformer son refus de transparence dans le cadre des contrôles fiscaux, en atteinte à la vie privée de trois de ses fonctionnaires. Cela plus particulièrement dans la phase cruciale de ces contrôles que sont les échanges entre le contribuable et les contrôleurs. Or, sans enregistrement filmé, il ne reste de ces échanges que la parole du contrôleur assermenté, donc une version unique qui s’imposera aux juges. C’est la voie ouverte à tous les abus, qui concernent tous les français. C’est ce que je dénonce.

La preuve de cette stratégie est rapportée par la concomitance des actions de Mrs Martino et Garcia et de Mme Giugleur, ainsi que par les moyens démesurés mis à leur disposition.

La preuve est encore rapportée par la présentation des assignations, leur argumentation, et leur demande faussement réservée.

Mais les arguments du fisc ne sont pas convaincants, ils enfreignent de nombreux principes qui s’imposent au-delà du droit à l’image inclus dans le droit à la vie privée.

– 1°- La sphère de la vie privée. Elle ne peut pas raisonnablement être mise en avant lorsqu’il s’agit d’un contrôleur fiscal qui, dans l’exercice de ses fonctions, va lui-même pénétrer la vie privée du contrôlé. Le contrôleur agit, tel le policier, dans un espace où sa vie privée ne peut pas être une entrave à la clarté de son intervention, à la possibilité de garder une trace objective et sure, par le film, du déroulement de son contrôle fiscal. Il ya un équilibre des intérêts à préserver, derrière lequel le droit à l’image doit s’effacer.

-2°- La liberté d’expression. Les défenses des biens et de la liberté d’entreprendre sont des droits fondamentaux, que le contrôle fiscal risque d’entamer s’il n’est pas mis en œuvre scrupuleusement. Le fait de porter à la connaissance du public les mensonges filmés de trois inspecteurs des impôts fait partie de ma liberté d’expression. Par ailleurs, nul ne peut nier que le contrôle fiscal est un fait d’actualité qui fait l’objet d’un débat général. Il n’est pas douteux que la balance des intérêts, consacrée par La Cour européenne, m’autorise toute publication sur le sujet, sous réserve du respect de la dignité humaine évidemment.

-3°- Le procès équitable: La Cour Européenne précise: “l’égalité des armes implique l’obligation d’offrir à chaque partie une possibilité raisonnable de présenter sa cause – y compris ses preuves – dans des conditions qui ne la place pas dans une situation de net désavantage par rapport à son adversaire”. Nul doute que le contrôleur fiscal est l’adversaire du contrôlé. Nul doute non plus que la cause du contrôlé n’est pas entendue de façon équitable lors des procédures qui suivent un contrôle fiscal. Que dire alors de la situation du contrôlé s’il lui est interdit de rapporter la preuve des mensonges éventuels des contrôleurs qui, sans le film du contrôle, sont les seuls à pouvoir prétendre dire la vérité du fait qu’ils sont assermentés. La balance des intérêts impose que le droit à l’image s’efface pour le contrôleur, dont le contrôle doit pouvoir être filmé dans le cadre de l’équilibre des preuves.

Conclusions:

Le fisc tente l’impossible. A trop demander aux magistrats, il les met dans une situation objectivement difficile.

Si vous voulez connaître la conclusion, c’est le 21 Septembre, à 13h30, à la 17° Chambre du TGI de Paris.

Je vous tiendrai au courant. Cordialement. H. Dumas

Partager la publication "ENFIN, NOUS Y SOMMES. LE FISC SAISIT LA JUSTICE, IL EXIGE L’IMPUNITÉ"

John Grisham est un auteur américain réputé. Son livre “Confession” traite d’une injustice visant un condamné à mort. Les conséquences de cette injustice sont donc sans commune mesure avec les injustices développées sur ce blog. Ce dernier se borne à évoquer la ruine qu’elles provoquent. On notera tout de même que la ruine est un des stades ultimes de la déchéance avant le risque de mort. Cette mise au point faite, mon conseil est le suivant: précipitez-vous chez votre libraire préféré et achetez, toutes choses cessantes, le livre de John Grisham. Le livre et le blog utilisent le même outil, nous sommes dans l’écrit. Mais le blog a tendance à se disperser, le livre est plus ramassé.

J’essaie de faire passer mon émotion d’injustice à travers le récit de mes tribulations et des réflexions qu’elles m’inspirent. La même émotion se trouve présente de façon beaucoup plus puissante dans le roman de Grisham. Il fait la démonstration que la personnalité du juge n’est pas la clef essentielle du jugement. Même si elle est injuste, et elle l’est souvent, la pensée commune majoritaire s’impose à la justice. Des efforts de titan sont incapables d’inverser le cours de la justice, même quand les erreurs qu’elle commet sont évidentes. Les magistrats sont d’abord face à leurs problèmes personnels d’homme avant d’être juges. Pour Grisham, rendre la justice est une immense souffrance que ne peut dominer qu’une poignée d’individus. Ils se mettent alors inéluctablement en marge de la société. Tout comme la vraie justice, ce livre est un cauchemar. Mais un cauchemar salutaire. Il permet de comprendre que la structure s’impose à l’individu, que la liberté individuelle, même aux USA pays où elle est abondamment incantatoire, n’est accessible qu’à un petit nombre et au prix de terribles combats. J’ai pensé en lisant “confession” à tous ces magistrats de qui j’ai vainement attendu la justice, pour n’obtenir finalement qu’une collection d’injustices officielles flagrantes. Tout ce qui est enfoui dans mon blog au fil des billets est là, dans ce livre, clair et inévitable. Je vous souhaite une bonne lecture. Ensuite, replongez-vous dans le bloc, vous pourrez confronter la vraie vie et le roman. Ce sera terrible. Cordialement. H. Dumas

Partager la publication "IL FAUT LIRE “CONFESSION”"

Un vent de panique souffle sur notre pays. Une dette de presque 2.000 milliards fait irruption dans la conscience collective. Tient donc. Comment cela peut-il être une surprise? Toujours est-il que la chasse aux fautifs est ouverte. Quel aveuglement et qu’elle sottise. Il n’y a pas de coupable, enfin je veux dire il n’y a pas de coupable identifiable. Il y a un système stupide dont la mise en place concerne la majorité des français. Bien sûr, ils préfèreraient dénoncer quelques coupables et s’en tirer ainsi à bon compte. Cependant, hélas il va falloir payer ces milliards. D’une façon ou d’une autre. Cela nous interdit-il de réfléchir objectivement à la réalité de la situation? Non

Réflexion:

Libéralisme, mercantilisme, marxisme, keynésisme, microéconomie, macroéconomie autant de formules qui envisagent de comprendre mais aussi d’enfermer l’économie dans un schéma. Toujours cette idée de soumettre. Comment ne pas faire le constat en l’étudiant que l’économie est une grande insoumise. Les économistes sont comme les météorologues qui peuvent constater le climat, le prévoir partiellement à partir de leurs constats, mais sont incapables d’avoir sur lui quelque influence que ce soit. L’économie est libre comme l’air. Comme lui elle s’impose à nous, elle nous est vitale. Tous les charlatans et prétentieux qui voudraient nous faire croire qu’ils ont à ce sujet des compétences exceptionnelles, font régulièrement faillite. Cette fois ils ont fait particulièrement fort.

Le club des 16:

Mon propos n’est pas de les ridiculiser, ils viennent de s’en charger. Juste de les inciter à la prudence. Qu’ils pensent à Irène NEMIROVSKY, elle pourfendait sa communauté juive, elle périt dans un camp de concentration. Elle eut mieux fait d’utiliser son talent à ouvrir les yeux de ses bourreaux, à faire comprendre à la masse ses errements lui évitant ainsi la gueule de bois de la découverte de son ignominie. Moi qui suis arrivé en 1944, je pense souvent à ces français qui ont découvert l’abject de leur passivité, voir de leur complaisance, en 1945.

Alors cette dette. Devons nous, avant de la payer, nous entretuer? Doit-on accepter que ceux qui l’ont creusée, c’est-à-dire nous, s’en débarrassent moralement par l’invective, la chasse aux sorcières et le sacrifice de boucs émissaires?

On sait comment est survenue la faillite:

– L’interférence du politique dans l’économie, où il n’a rien à faire, et la constitution de monopoles ont affaibli notre économie en lui hottant ses éléments de base, la propriété, la liberté d’en disposer, la concurrence.

On sait comment retrouver la richesse:

– Limiter l’intervention de l’Etat à son niveau régalien, protéger la propriété et la liberté des échanges, contrer les monopoles.

Ce n’est pas, pour diverses raisons, ce que croit la majorité des français. Abusés par des affairistes ou des politiques peut-être eux-mêmes aveuglés, ils cherchent non seulement à conserver le système qui les ruine, mais à l’amplifier. Ils scellent ainsi leur destin, ils accélèrent la survenance de leur misère collective.

Notre “club des 16”, identifié dans le tableau ci-dessous, porte une grande responsabilité.

Ils font majoritairement partie de la clique des fauteurs de troubles. Ils sont chacun impliqués soit dans la gangrène de l’Etat trop intervenant, soit dans celle du monopole réducteur, un grand nombre d’entre eux dans les deux.

Rajoutons qu’ils ne peuvent ignorer la différence essentielle à faire entre l’argent outil économique et l’argent outil de consommation. Peu d’entre eux sont des entrepreneurs. Ce sont des salariés de luxe qui œuvrent avec l’argent des autres. Leur prise de position est destructrice pour ceux qui, véritables entrepreneurs, ont un besoin vital de leurs bénéfices pour faire marcher l’économie. En mélangeant salaires et bénéfices d’entreprises, ils instillent le poison mortel qui se répand actuellement dans la population de ce pays. De mon petit blog, je leur dit: c’est très mal, vous le paierez probablement très cher. Ils ont cru échapper par cette déclaration à la colère qu’ils ont largement participée à créer, ils se trompent. Cordialement. H. Dumas

L’économie que je pratique en tant qu’acteur naturel depuis plus de 40 ans me paraissait normale, évidente. Je croyais ses règles fondamentales, elle en a, intégrées et comprises par tous. Il a fallu que le fisc m’agresse, que je crée ce blog, que je traine sur le net, pour prendre conscience qu’une multitude de gens ne se doute même pas que l’économie existe. Ils n’ont aucune idée de sa réalité, alors qu’évidemment elle régit leur vie et celle de leurs enfants présents ou à venir. En quelque sorte ils sont des “illettrés de l’économie”. C’est une grave faille de l’Education Nationale de laisser ainsi une majorité de français dans l’ignorance totale d’un élément qui commande leur vie.

Alors l’économie c’est quoi?

Si l’on revient aux fondamentaux: c’est la gestion des biens, qu’ils soient individuels ou collectifs. Donc, c’est d’abord le droit de propriété de ces biens matériels ou immatériels pour l’individu ou le groupe. Lorsque le droit de propriété est réduit au groupe, en principe à l’Etat, l’expérience prouve que les résultats ne sont pas au rendez-vous. La preuve est rapportée un peu partout dans le monde que la suppression de la propriété ne génère que la misère, contrairement à ce que prône la théorie très largement rependue et crue qui consiste à prétendre que tous les maux de la société viendraient de la cupidité des propriétaires de biens, d’argent, d’entreprises, de banques, etc… Ces échecs tiennent au fait que la propriété et l’économie sont indissociables, l’une ne peut pas exister sans l’autre.

C’est l’échange de biens dans un libre marché concurrentiel qui crée l’économie la plus performante. C’est la multiplication et la complexité infinies des possibilités de ces échanges qui génère la richesse. Cette multiplication est entravée lorsqu’il n’est plus qu’un propriétaire de tous les biens: “l’Etat”, ou que les propriétaires se sont autolimités: “les monopoles”.

A-t-on besoin d’une économie performante?

Pas nécessairement sous réserve d’accepter les contraintes de la modestie en ce domaine, ce qui n’est pas vraiment à la mode. Cependant, il ne peut pas être nié que la richesse, donc une économie forte, procure des avantages, notamment un accès plus facile à la liberté. Ces avantages ne sont que psychologiques et momentanés, en effet l’économie porte en elle ce que l’on appelle “la main invisible” qui équilibre constamment et naturellement les échanges, donc l’économie et les richesses.

Cet équilibre ne peut être remis en question, momentanément, que par l’intervention de la force. Force intérieure à l’acte économique : le monopole, ou force extérieure à cet acte: l’Etat.

L’extraordinaire vitalité de l’économie:

L’économie peut supporter de terribles contraintes avant de rendre l’âme. Cette activité naturelle est si vitale qu’elle ne meurt pas facilement. Sauf à être touchée à un organe vital, par exemple le pétrole, voir à ce sujet ” La théorie des dominos” d’Alex Scarrow. Et encore, il y aura nécessairement renaissance d’une autre économie.

Entrave à la liberté économique:

Les entraves à la liberté économiques ont toujours le même objectif: s’accaparer l’économie. Elles ont toujours le même résultat: l’affaiblissement de l’économie. Ceux qui souhaitent s’accaparer l’économie sont victimes d’un mirage, elle ne peut pas être captée, elle est insaisissable. Assoiffés, les hommes se font facilement prendre au mirage de l’économie. En démocratie les politiciens en quête de voix précipitent leurs électeurs vers ce mirage. Ils le font sans scrupule du fait qu’ils sont eux-mêmes victimes de ce mirage.

C’est ainsi que l’économie de la France doit faire face à une double attaque venant de l’Etat:

– Celui-ci tente de s’accaparer l’économie, à travers de multiples formules d’intervention.

– Puis il vient prendre dans la poche de ceux qui font marcher l’économie les sommes qu’il a perdues à l’occasion de ses tentatives d’intervention. Ce faisant il affaiblit les acteurs économiques et rajoute à la déroute économique.

Mais l’économie de la France doit aussi faire face à des attaques venant de ses propres acteurs économiques:

– Dans une alliance contre-nature avec l’Etat, de nombreux opérateurs privés rêvant de monopoles absurdes ont centralisé à outrance l’économie de ce pays, entraînant une dévitalisation majeure par une réduction drastique des intervenants.

Conclusion:

C’est le bordel, la confusion. “L’illettrisme économique” des français ne leur permet pas d’avoir une vision juste et mesurée de la situation. Ils croient confusément que la droite serait économiquement efficace, contrairement à la gauche. Il n’en n’est rien. Droite et gauche sont d’une stupidité économique confondante. L’une parce qu’elle a la prétention de régenter l’économie, le souhait de la posséder avec les privilèges qu’elle lui croit attachés. L’autre parce qu’elle a la prétention de pouvoir mieux en répartir les fruits en la maîtrisant, ce qui s’avère faux.

Nul ne peut tenter de maîtriser l’économie sans l’affaiblir, voir l’anéantir.

Donner de l’air à l’économie:

Ce n’est pas du côté de Bercy qu’il faut attendre la solution. A ce sujet je vous conseille l’article de Charles Dereeper sur Objectifeco : link

Aussi, à venir, la lecture de l’ouvrage en préparation du Professeur Nemo : “La philosophie de l’impôt”.

Il est peu probable que notre démocratie puisse revenir au libéralisme économique par le vote, tant les mensonges de ses responsables sur ce sujet sont semés sur un terreau propice d’inculture totale. Cependant il est du devoir de tous ceux qui savent ou se doutent de lutter pour éviter que le retour à la raison, à la place que doit avoir l’économie, à sa liberté, passe par la case révolution, destruction totale de notre société. Ce serait trop de souffrances inutiles. Merci, on a déjà donné. Cordialement. H. Dumas

Partager la publication "LIBÉRALISME, PLANIFICATION, POLITIQUE"

Nous y sommes. Toutes les déclarations politiques, en France ou ailleurs en Europe, sont du même tonneau: “sus aux riches”. L’impôt va régler tout les problèmes. Pauvres de nous.

Nul ne peut nier que certains Etats Européens ont un taux d’endettement trop élevé, accompagné d’une difficulté structurelle à endiguer l’augmentation des dettes. Cette situation est le fruit d’une erreur, d’une faute, tout le monde en convient. Normalement, lorsqu’il y a une faute on recherche les responsabilités, si ce n’est pas obligatoirement pour sanctionner c’est au moins pour éviter que la faute se reproduise.

Alors, voyons où sont les responsabilités:

1° Est-ce la faute des riches? En quoi les riches seraient-ils concernés par les dettes de la France? Est-ce pour eux que l’on a emprunté ? Ont-ils bénéficiés d’une partie de ces emprunts? Autant de questions qui n’ont qu’une réponse, lancinante: ils bénéficieraient, comme tout le monde, des routes, des hôpitaux, de la police, de la justice etc… En quoi cela devrait-il les amener à payer ces prestations, hautement discutables pour eux sur le plan de leur efficacité, plus chères que les autres utilisateurs ?

2° Est-ce la faute des pauvres ? Certains prétendent que ce sont eux qui bénéficient principalement des sommes empruntées par la France. Mais alors, pourquoi sont-ils toujours en augmentation ? Pourquoi ceux qui sont pauvres ont de plus en plus de mal à sortir de la pauvreté ?

En définitive, il parait raisonnable de n’imputer les difficultés du pays ni aux pauvres ni aux riches. Alors, à quoi cela sert-il de les dresser, jours après jours, déclarations après déclarations, les uns contre les autres ?

La bonne question à se poser est: à qui profite le crime, car créer et entretenir la haine entre communautés d’un même pays est un crime.

La réponse est complexe en apparence, cela tient au fait que les responsables se cachent. Essayons de les débusquer. Pour cela, au fil du temps, je propose d’analyser leurs propositions et déclarations, telles qu’elles ne vont pas manquer de nous parvenir régulièrement. C’est derrière leurs discours que nous trouverons les réponses, vous verrez, elles ne seront pas si compliquées.

Aujourd’hui: les niches fiscales.

Qu’est-ce qu’une niche fiscale ? C’est un avantage consenti librement par l’Etat à un contribuable dans le but d’obtenir de lui un avantage pour l’Etat. Ce peut-être pour acheter la paix sociale: taux de réfaction sur les impositions de tels ou tels salaires ou catégories sociales. Ou, pour diriger l’épargne vers un type d’investissement spécifique. Ou encore, pour favoriser la création artistique ou économique. Tous les cas existent. Mais, il y a une constante: au moment de sa création, la niche fiscale avait pour but d’apporter un avantage à l’Etat en échange d’un rabais fiscal. En quelque sorte un contrat, ni plus ni moins.

De quel droit l’Etat romprait-il unilatéralement ce contrat ? Qu’elle confiance peut-on avoir en un Etat qui ne respecte pas les règles qu’il a lui-même mises en place? Où est la “justice fiscale” dans ce changement subit des règles ?

Pour ma part je ne vois que manœuvre délictueuse, escroquerie, non respect de la parole donnée.

La foultitude applaudit: pas la réalité technique de ce point précis du code fiscal. Non, on lui fait applaudir la haine pour celui que l’on avait auparavant sollicité, qui a rendu le service demandé et que l’on jette en pâture pour cacher ses propres échecs

Ce n’est pas joli, joli.

Les responsabilités:

J’espère avoir, pour ceux qui l’ignoraient, mis à jour la tarte à la crème des niches fiscales. Derrière cette clarification surgissent les responsables. Ce sont évidemment ceux qui ont utilisé cet outil imbécile de la niche fiscale pour attirer des fonds privés vers des destinations où ils n’auraient pas été naturellement ou pour acheter une paix sociale illusoire car repoussant des contraintes qu’il eut fallu affronter. En fait, cet échec est la preuve de l’inefficacité de la planification en économie, des dégâts à prévoir lorsque la politique se mêle d’économie. Toute intervention qui interfère sur la liberté de l’économie ne peut finir qu’en “jus de boudin”. C’est donc ainsi que cet outil de la niche fiscale, planification perverse qui se croyait plus intelligente que les autres, subit le même échec que la planification soviétique. Mais il reste l’instillation, à travers la niche fiscale, de la haine. Bercy en est l’unique responsable.Et ça, c’est grave.

Cordialement. H. Dumas

Partager la publication "L’IMPÔT: “LIEN SOCIAL” OU “HAINE SOCIALE”"

Le 4 Août 2011, j’ai rencontré l’Interlocutrice Départementale dans le cadre des droits de recours concernant le contrôle fiscal dont a été l’objet la SCI Mirabeau. Ce contrôle fiscal est évoqué dans deux billets sur ce blog intitulés “Un cas d’école” et “La preuve par trois (suite)”, accessibles avec les liens suivants: UN CAS D’ECOLE , LA PREUVE PAR TROIS (suite)